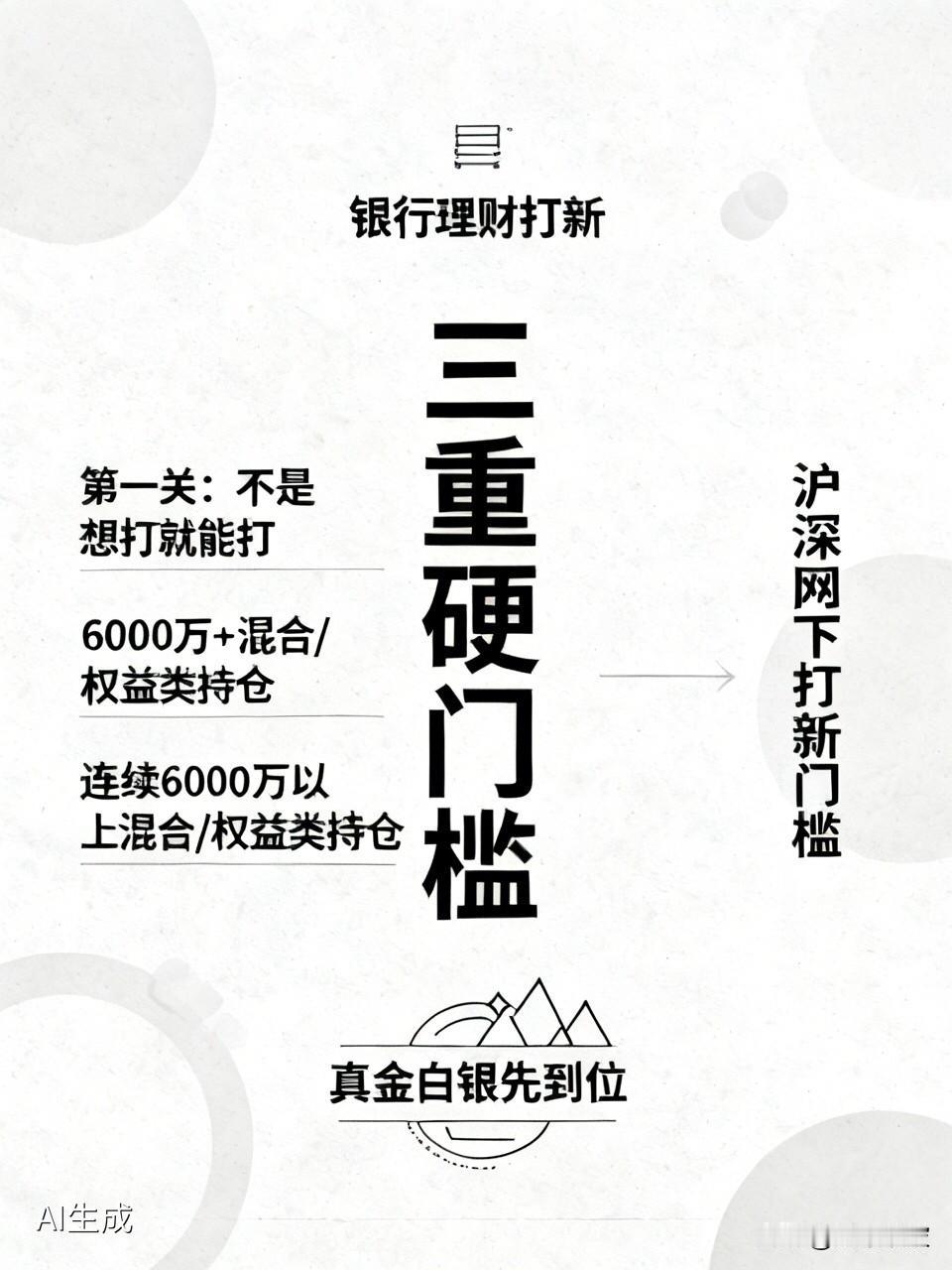

银行理财打新,看着香,做起来难?醒醒吧,这根本不是“一键打新”的躺赚游戏。

很多朋友一看“打新”俩字就上头,以为还是那个中签如中彩票的年代。但今天我得给大家泼盆冷水,银行理财冲进新股市场这事儿,背后是三重硬门槛,缺一不可。

第一关,不是想打就能打。

规矩很死:想参与沪深网下打新,你的理财产品持仓市值得连续保持在6000万以上,而且必须是混合类或权益类产品。说白了,你得先拿出真金白银在二级市场“压舱底”。光这一条,就筛掉了绝大多数习惯了固收思维的理财公司。没有几亿甚至十几亿的产品规模,连进场门票都拿不到。

第二关,定价才是真功夫。

打新最怕什么?不是没中签,而是报错价。报低了,陪跑一场空;报高了,一上市就破发,直接套牢。这考验的完全是投研硬实力。团队里要是没有能看透高端制造、硬科技这些赛道的专家,你连这家公司该值多少钱都算不明白。所谓的“打新”,本质上是定价能力的变现。

第三关,打新不是铁饭碗。

别被近期5%以上的年化收益蒙蔽了眼。你要看清楚,这收益里有一部分是底仓股票上涨贡献的。如果行情转弱,底仓的浮亏很可能把打新那点增厚收益吃得一干二净。更扎心的是,随着机构扎堆涌入,配售份额被稀释,打新超额收益正在肉眼可见地缩水。说白了,人少的时候是暴利,人一多,就成了辛苦钱。

记住,低利率时代,打新确实是理财公司增厚收益的一个好策略,但绝不是无风险的“避风港”。对于普通投资者,别光盯着“打新”俩字就无脑冲,得认清产品底仓的波动风险。

你觉得在当下市场,打新带来的那点超额收益,还值得去承受底仓波动的风险吗?

欢迎评论区聊聊你的看法。

时政观察员低风险投资理财 理财股市 股票财经