离谱至极!浙江湖州男子以租代购捷途越野车,正规融资租赁总金额 17 万余元、月供 3470 元,查征信竟莫名多出一笔 15 万余元贷款,全程不知情、未签字,这笔凭空多出的负债直接弄坏征信,导致他后续办银行贷款被拒。男子找租赁公司讨要说法,对方却轻描淡写拿错误说法糊弄,声称这笔钱不用他偿还,丝毫不在意客户征信受损,背后藏着融资租赁行业典型违规套路。

先把事情的来龙去脉捋清楚。浙江湖州的沈先生,今年 1 月通过花生好车平台,用融资租赁的方式买了辆捷途越野车。

融资租赁通俗说就是 "以租代购",先租着开,按月还款,合同期满车辆再过户到自己名下,不用一次性付清全款,手续也比传统银行车贷便捷。

沈先生这笔租车交易总额是 175,660 元,每个月固定还 3,470 元,合同线上签署,甲方是花生好车旗下一家租赁公司。

当年 1 月 29 日,他在金华顺利提到新车,往后几个月一直按时还款,没有一次拖欠。

这样履约稳定的客户,放到银行信用评分体系里绝对算优质客户,可偏偏就是这位按时履约的老实人,被合作平台偷偷埋下巨大隐患。

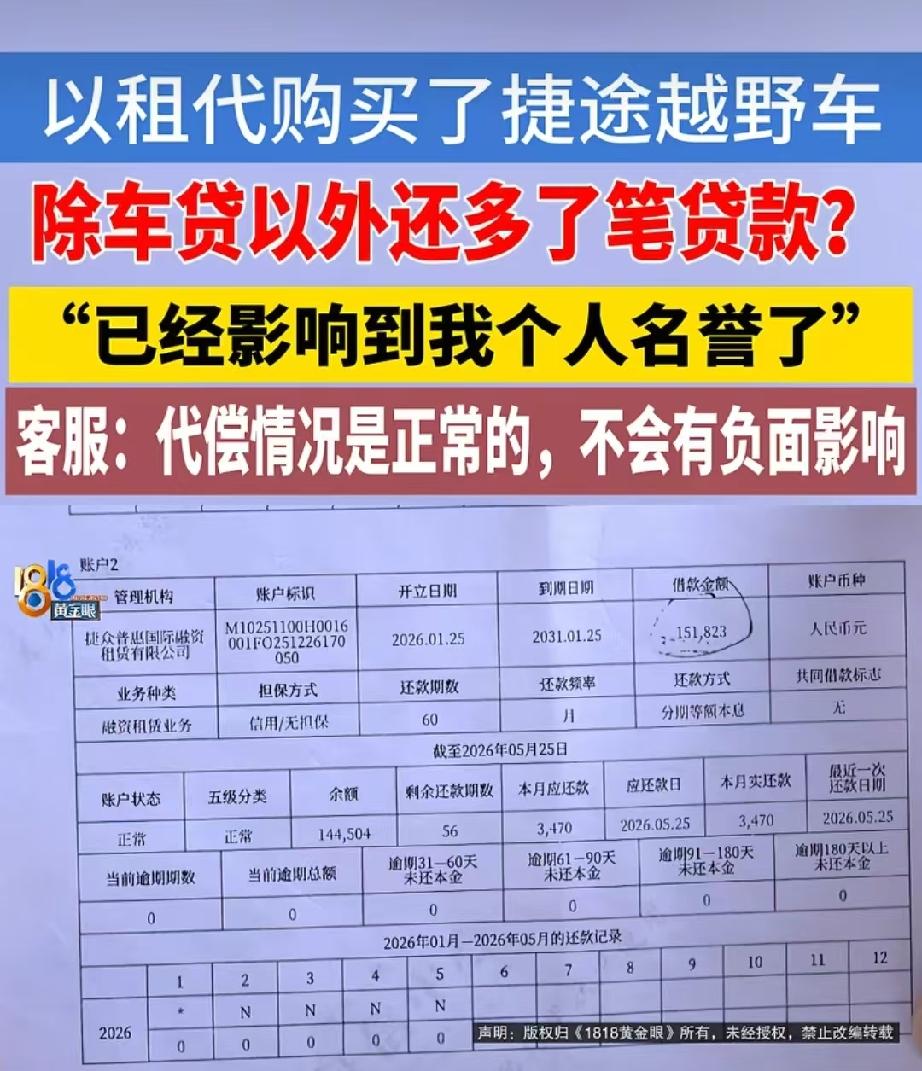

6 月 2 日,沈先生有资金需求打算去银行办理贷款,他提前打印了个人征信报告,也正是这个举动,让他查到了一笔完全陌生、金额 151,820 元的信贷记录。

征信报告显示,该笔信贷授信方就是和他签租车合同的租赁公司,开立记录日期是 1 月 25 日,比他 1 月 29 日提车、正式产生租车租金记录早了整整 4 天。

沈先生从头到尾都不知道这笔贷款的存在,没有到场办理过相关手续,没有签署任何授权文件,从未许可对方使用自己身份办理额外信贷。

可这笔负债直接登记在他名下,同步上传至央行征信系统。银行查到他无端新增大额负债,直接驳回了他的贷款申请。

他第一时间联系花生好车门店经办人,对方一开始直接否认有这笔业务;沈先生出示征信截图后对方才承认记录属实,随后给出一套误导说辞,称这是行业 “代偿” 常规操作,这笔贷款由公司全额偿还,和沈先生无关,让他不必担心。

这话表面听着像是为客户考虑,但核算实际影响就能看出只是转移矛盾。征信上异常负债记录已经生成,信贷申请被拒的损失已经实实在在落到沈先生身上,就算公司承诺还款,也没法抹去已经造成的征信负面影响。

记者后续介入,拨打花生好车总部 400 客服热线,客服登记投诉后反馈专员说法,依旧称该操作属于常规流程,不会带来负面影响,承诺协助处理征信异常记录。

可整整一天过去,沈先生没有收到任何实质性处理方案,平台也没告知对接处理问题的负责人。

商家口中所谓的 “代偿” 属于偷换金融概念,真实情况是:这家融资租赁公司私自借用承租人沈先生的身份信息,向合作金融机构额外申请一笔信贷,资金留作公司自身周转,和真正意义上的代偿完全不是一回事。

部分以租代购平台私下把这种冒用客户身份融资当成内部流程,全程瞒着消费者,这也是整件事的核心违规点。

《民法典》第 1037 条明确规定,自然人的个人信息受法律保护,任何组织不得非法使用他人个人信息开展金融业务。

在当事人不知情、无书面授权前提下,擅自使用他人身份办理贷款并上报征信,不存在任何法律灰色地带。“这笔钱不用你还” 不能作为企业免责理由,侵权事实已经成立、实际损害已经产生,租赁公司必须承担消除征信异常记录、赔礼道歉的责任,若客户因此产生经济损失,还需要全额赔偿。

很多消费者选择以租代购,都是看重门槛低、手续简便,大多只会关注车型和每月月供,很少仔细研读合同背后资金流转相关条款。

平台会不会私自使用客户身份融资、新增信贷记录,合同里基本不会清晰标注,这种信息差让普通消费者很难提前防范。

12315、黑猫投诉等维权平台上同类投诉常年可见,不少以租代购用户办理信贷业务时,才发现名下多出陌生贷款记录,追溯后确认是租赁公司私下操作导致;多数人发现问题时距离办车已经过去数月,后续维权、征信修复难度大幅增加。

如果你正在使用或是打算办理以租代购买车,建议养成定期自查征信的习惯,核对名下所有信贷记录是否和自己签署的合同保持一致。

查询渠道很方便,央行征信中心官网、微信、支付宝正规征信小程序都能操作,定期自查能尽早发现平台私自操作留下的异常记录。