中信建投证券研究文|王介超覃静邵三才

本周五金属权益市场暴力反弹,主因美伊谅解备忘录草案新细节公布,同时美国5月CPI符合预期,极大地减轻了市场对美联储进行加息的担忧,市场投资偏好明显回升。我们重申金属价格坚挺意味着基本面优异,当前最大的不确定因素来自于流动性走向,在美伊问题最终解决前,不排除金属权益市场会有反复,但是金属极低的PE已计价了加息担忧,因此,做多赔率很好。指向霍尔木兹海峡通航的消息,最有利于工业金属反弹。另外,交易筹码若重新分配,基本面优异的金属不失为资金的优先选项。

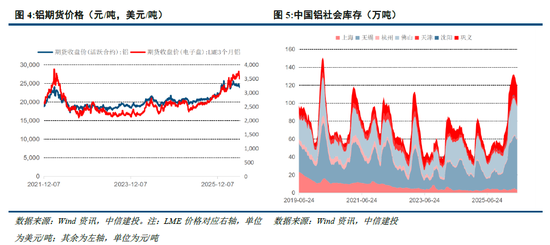

工业金属:本周LME铜、铝、铅、锌、锡价格变化为1.5%、-1.7%、-1.8%、1.2%、1.5%;工业金属价格由“金融属性”及“商品属性”共同决定,从金融属性来看,美联储已开启降息周期;从商品属性来看,全球铜铝库存均处于相对低位,中国经济复苏可期,叠加新能源行业的拉动,铜铝需求增长将有所好转。

美伊谈判或现转机,金属板块绝地反弹

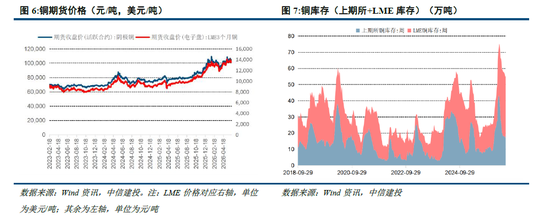

(1)铜:美联储加息担忧缓解,股票反弹动能强劲。近期COMEX-LME价差维持在300美元/吨,同时,LME仓库铜注销仓单增多,COMEX铜库存回升,这些迹象均表明有资金开始押注6月30日美国商务部针对铜产业的232调查指向在2027年1月1日起对进入美国的铜加征15%的关税。当前全球交易所显性库存为125万吨,其中COMEX独占65万吨,非美区域库存约60万吨,一旦6.30敲定铜关税,搬货驱动的铜价上涨行情会重演,参考2025年3月及12月的行情。即便不出现搬货的结构性行情,铜自身也具备价格上行的驱动。首先,截止1季度的数据,全球铜矿增量已出现严重不及预期的情况,主要体现在KK、Grasbreg、米拉多铜矿的项目延迟及智利品位下行,造成原本全年45万吨的铜矿增量预期仅能兑现10万吨左右。在消费符合预期的现状下,全球今年的精炼铜平衡转向缺口10万吨。其次,若霍尔木兹海峡通航,被压制的金融属性亦将得以释放,推动铜价上行;若持续不通航,湿法铜产出有被干扰的风险(届时恐油价有二次冲高风险),商品属性向上对抗金融属性向下,仍旧能够保持在10w上方。然而,当前作为资源的铜标的PE普遍被压低至10倍及以下,具备投资价值,指向海峡通航的迹象有利于权益大幅反弹。

(2)铝:去库节奏明显加快,价格守住24000关口。本周最新国内电解铝库存为131.2万吨,环比上周下降6.3万吨,同时铝棒也在去库,市场正在兑现通过铝材出口弥补海外缺口的逻辑。数据显示,5月未锻轧铝及铝材出口63.2万吨,创18个月新高,叠加国内消费边际好转,预计国内强去库有望维持。中东目前已经关停产能包括:卡塔尔26.5万吨,巴林100万吨,阿联酋160万吨;叠加莫桑比克电力合同到期关停57.5万吨,合计344万吨,占全球运行产能的4.58%,折合海外电解铝月度供应减少28万吨,LME库存已击穿35万吨,海外市场已现紧张状态,日本签订新季度升水达480美元/吨。2026年全球120万吨的产能缺口对价格的推动正在进行量变的蓄力。