6月16日 周二 盘前热点事件汇总

一、昨日市场核心活跃赛道及标杆标的

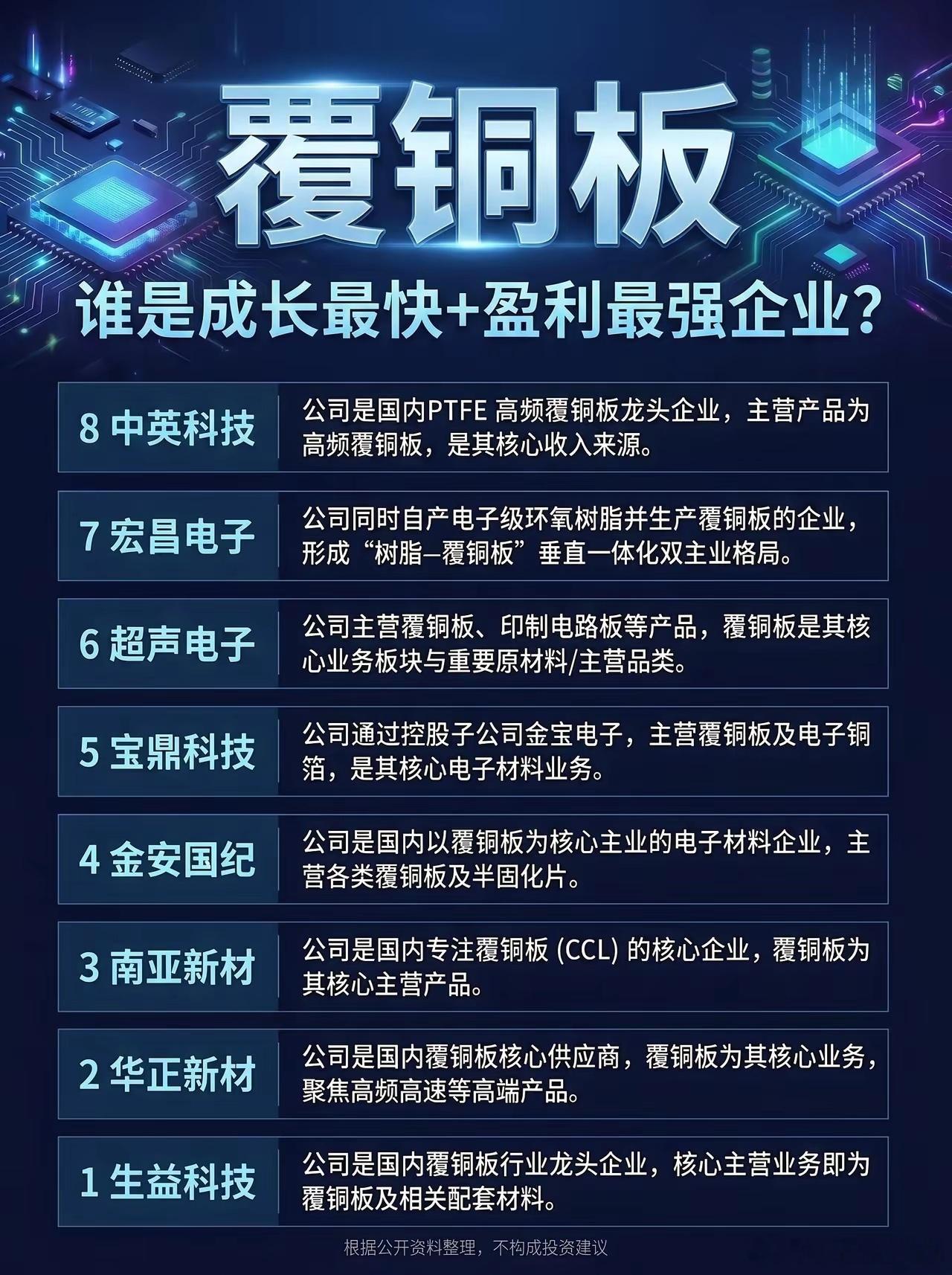

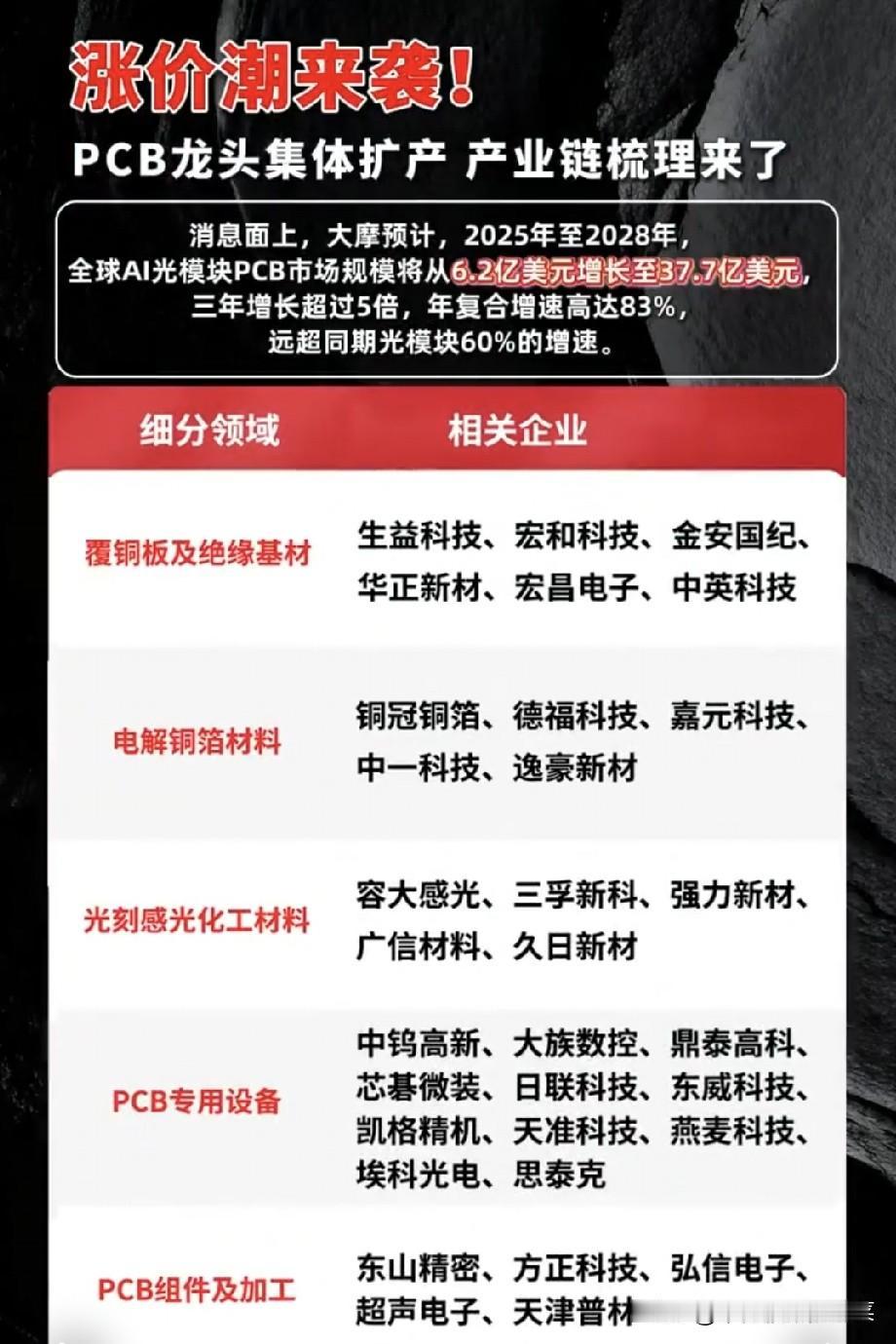

高频覆铜板:金信诺、中装建设

高速光器件:福晶科技、剑桥科技

高端被动元件:洁美科技、国星光电

战略钼资源:安泰科技、贵研铂业

证券创投:国联证券、华鑫股份

高端玻璃基材:福莱特、旗滨集团

海外基建工程:中材国际、北方国际

远洋物流运输:宁波海运、海峡股份

半导体耗材:江化微、格林达

卫星配套材料:宏达新材、宝泰隆

二、高端被动元件供需格局持续紧张,行业短缺周期拉长至2028年

全球智能化硬件迭代加速,被动元器件紧缺品类持续扩容。行业调研数据显示,紧缺范围从AI算力专用电容,延伸至消费电子、车载电子通用主流规格。

日韩大厂产能持续向高端AI产品倾斜,分流民用市场供货量。主流10μF、22μF常规容值产品库存持续去化,终端厂商拿货周期大幅拉长。

业内机构预判,本轮被动元件供需错配周期将超越2018年行业紧缺行情,持续至2028年,行业量价上行周期明确,国产替代进程持续提速。

核心标的:洁美科技、国星光电、科森科技、麦捷科技

三、海外存储板块集体创新高,周期反转趋势确立

隔夜美股半导体存储赛道全线走强,海外头部存储企业股价同步刷新历史高点。行业终端报价持续回暖,原厂减产控产策略落地,有效改善行业库存结构。

AI大模型持续迭代,高带宽、大容量存储设备刚需持续释放。企业级服务器、智能终端存储硬件迭代升级,持续拉动DRAM、NAND闪存需求放量。

全球存储行业正式进入复苏上行周期,国内产业链企业充分受益海外行情传导与国产替代红利。

核心标的:朗科科技、深大通、唯捷创芯、聚灿光电

四、商业航天标的持续走强,行业估值体系全面抬升

海外头部航天企业二级市场连续大幅拉升,市值创下历史新高。机构测算,伴随星链组网、商用载人航天、深空探测项目落地,2030年全球商业航天营收规模将实现万亿级别突破。

国内商业航天产业链持续完善,卫星制造、地面基站、射频配套、航天新材料环节订单密集落地。政策扶持叠加商业化提速,行业高成长逻辑持续兑现。

核心标的:天银机电、雷科防务、中海达、华星创业

五、半导体特种气体订单爆满,国产供应链满产运行

人工智能芯片、先进封装产业高速发展,带动半导体上游耗材需求爆发。电子特种气体作为晶圆刻蚀、沉积、掺杂的核心刚需材料,纯度标准严苛,技术壁垒极高。

当前国内主流电子特气核心品类现货紧缺,头部企业在手订单排期饱满,生产线24小时高负荷运转。晶圆制造企业集中切换本土供应链,国产特气渗透率快速提升。

行业进入量利双增阶段,高端进口替代空间广阔。

核心标的:金宏气体、凯美特气、南大光电、派瑞特气

七、新增十条盘前独家催化资讯

1、战略矿产新规正式落地,三十余种稀有金属纳入国家管控目录,开采与出口双约束,稀缺资源长期溢价逻辑固化。(炼石有色、珠峰资源)

2、长鑫存储IPO审核落地,国内存储产业资本化提速,带动本土存储全产业链估值修复。(芯海科技、兴森科技)

3、射频前端行业进入涨价周期,终端需求回暖叠加产能紧缺,行业龙头盈利能力持续改善。(圣邦股份、思瑞浦)

4、五部门出台节能降碳专项补贴政策,高耗能行业绿色改造全面铺开,节能装备、高效电机赛道需求爆发。(佳电股份、湘电股份)

5、算电协同政策细则落地,智算中心配套储能、温控设备纳入重点扶持范畴,硬件配套企业订单增量明确。(百川股份、亿利洁能)

6、国内硅基量子芯片技术实现工艺突破,底层技术国产化落地,量子科技产业化进程提速。(国盾量子、科大国创)

7、高端锡金属企业完成股权并购,整合上游矿产资源,算力刚需金属资源集中度进一步提升。(兴业矿业、锡业股份)

8、国有石化巨头启动大额股份回购计划,全额用于股本注销,稳定市值同时优化财务结构,权重蓝筹估值修复可期。(上海石化、泰山石油)

9、锂电头部企业半年报业绩预喜,储能与动力电池订单饱满,行业复苏态势持续强化。(容百科技、当升科技)

10、高速电子铜箔项目全部竣工投产,产能集中释放,匹配AI服务器高端板材增量需求。(中一科技、诺德股份)

⚠️风险提示:本文仅梳理市场公开行业资讯与赛道逻辑,不构成任何投资建议,股市行情波动较大,投资需谨慎、理性交易