中报业绩预告陆续落地,锂电全链藏着硬科技修复主线

临近半年报披露窗口,市场分歧变得格外突出:一边是AI高估值板块波动加剧,一边不少锂电细分标的陆续放出亮眼业绩预告,两种行情的反差,也让很多投资者陷入纠结——沉寂许久的锂电赛道,能否借着中报利好走出一轮修复行情?

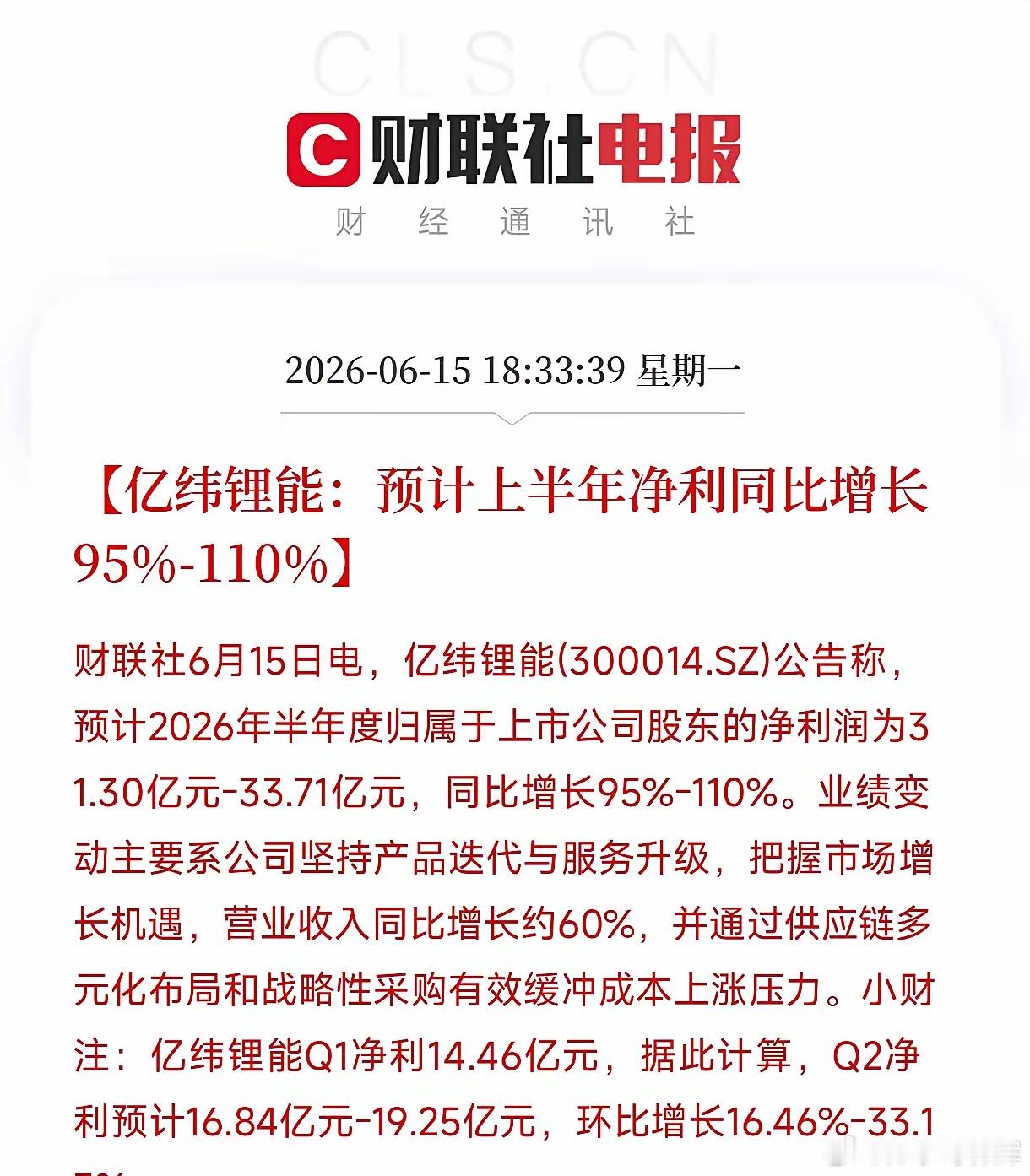

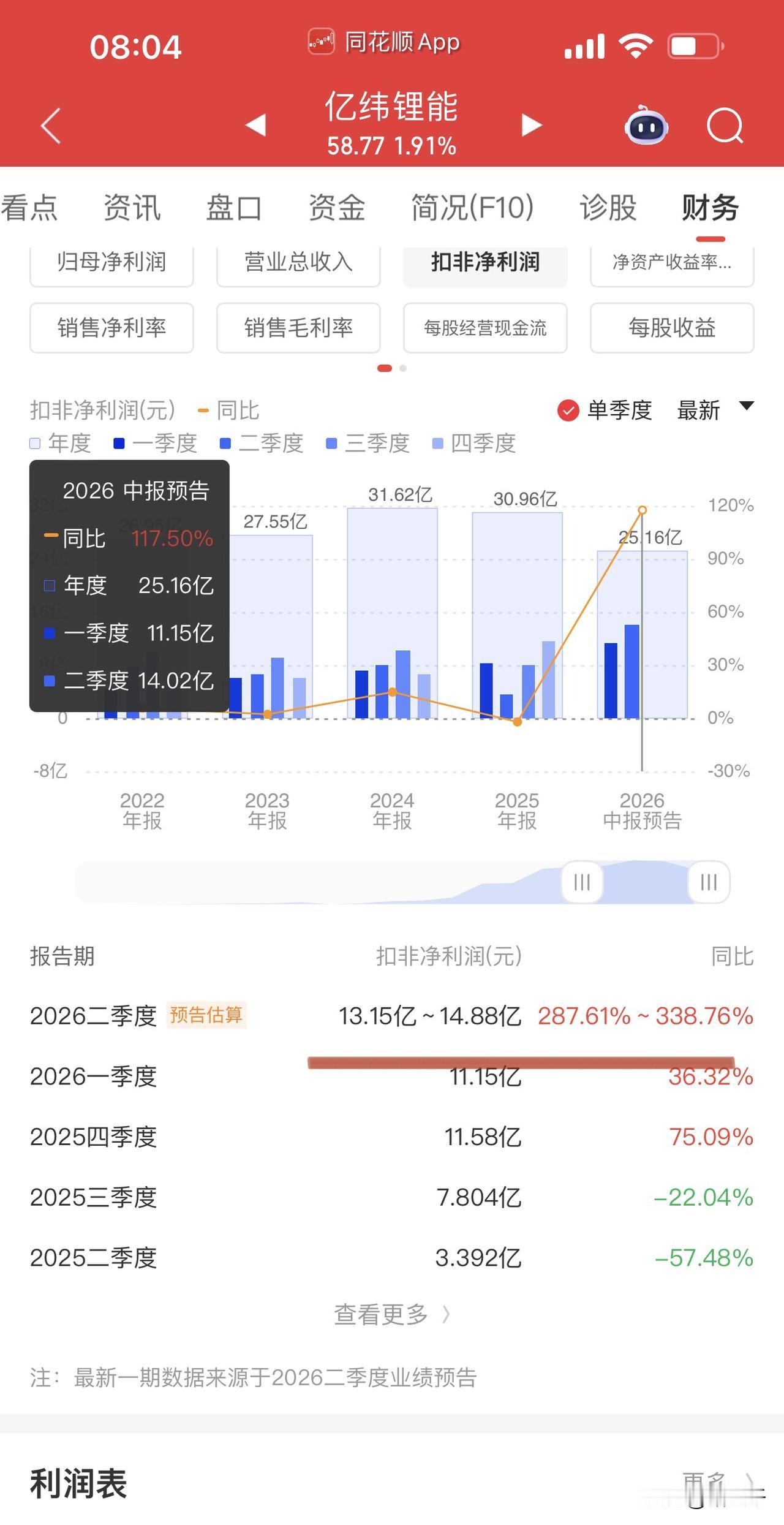

不少散户有过一致的遗憾:前两年锂电板块单边冲高后持续调整,大家一听到新能源就下意识回避,忽略了产业链内部早已出现结构性分化。今年上游资源价格企稳、海外储能与电动车订单稳步回暖,很多细分环节盈利早已悄悄改善,中报预告只是把这份基本面变化摆在明面上。

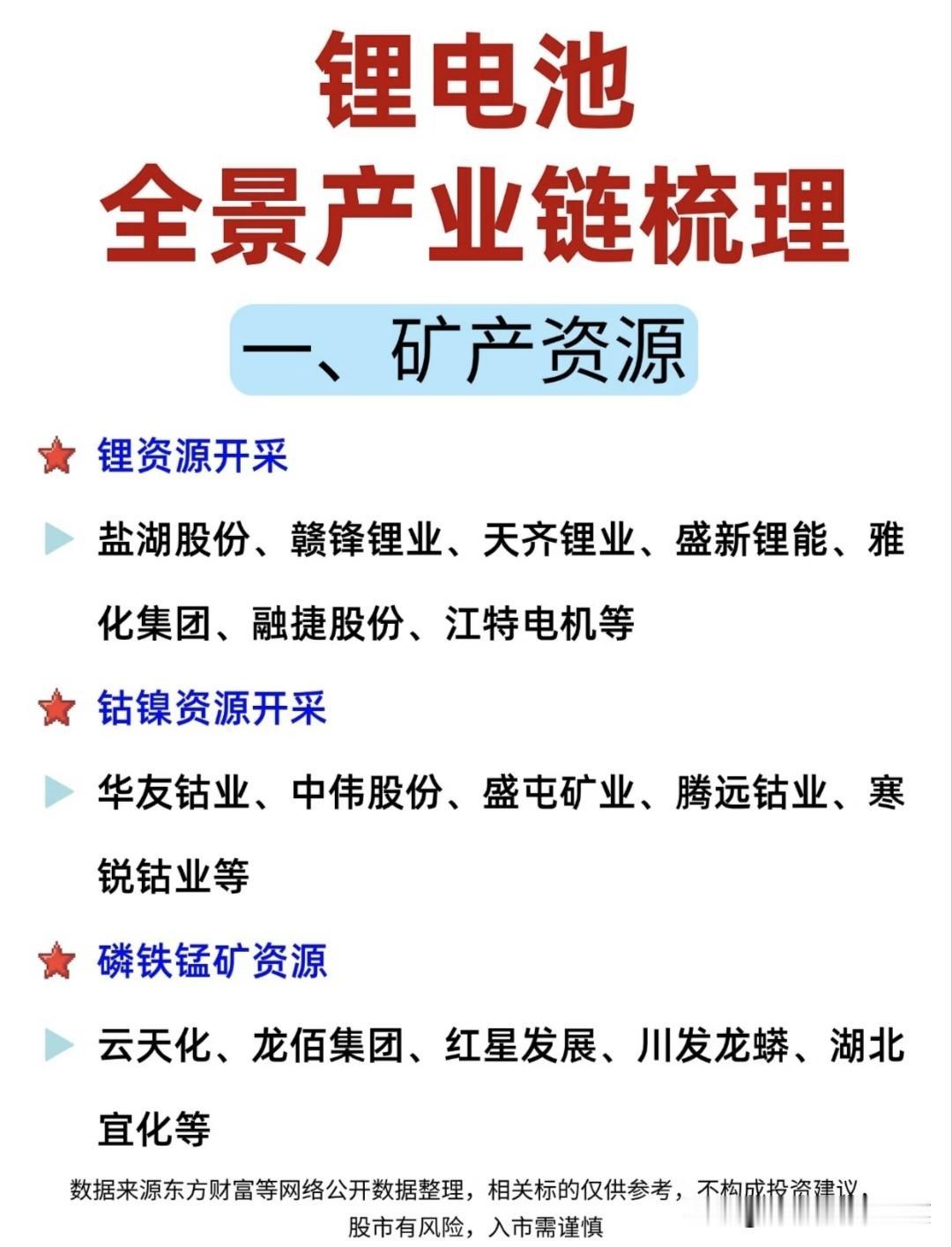

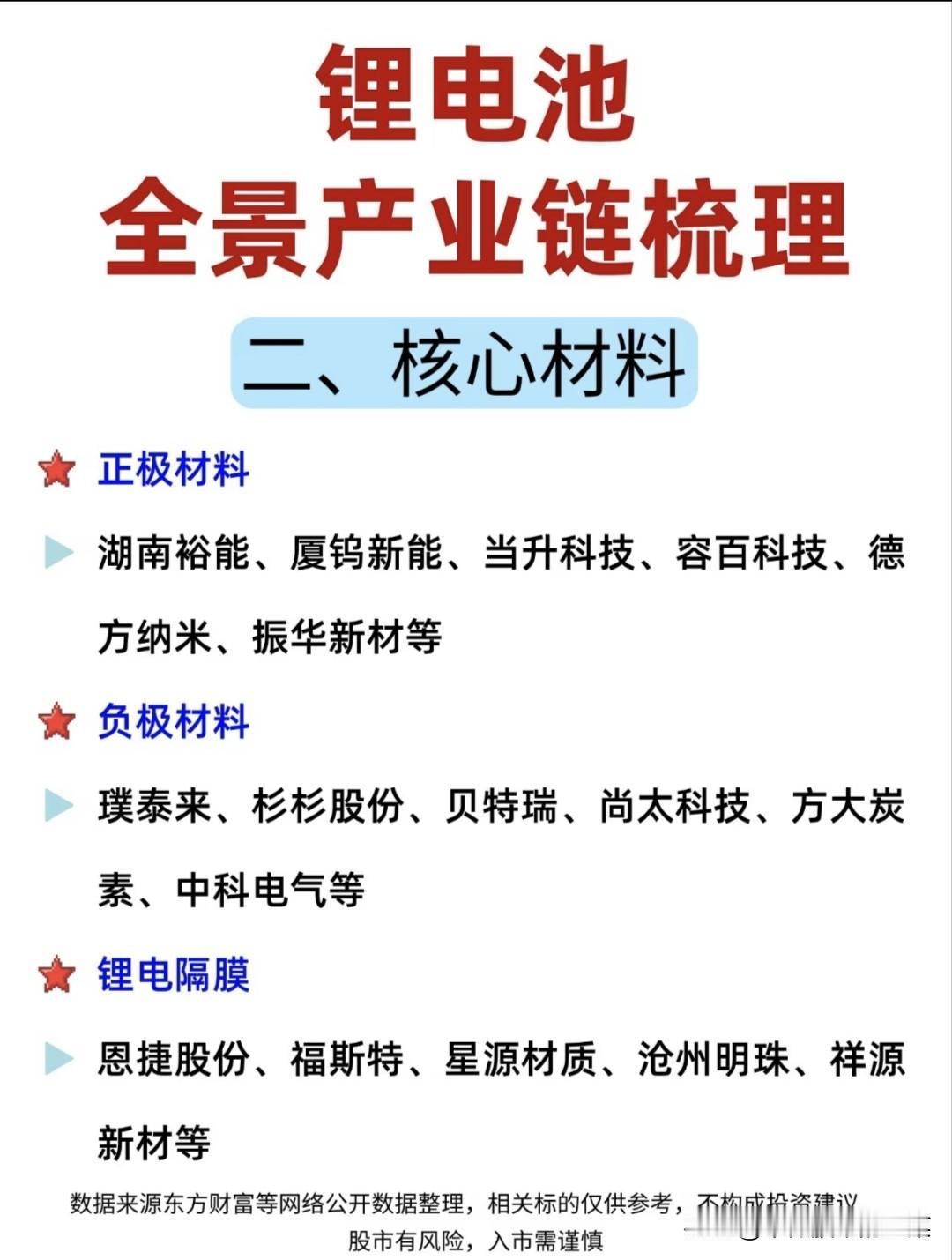

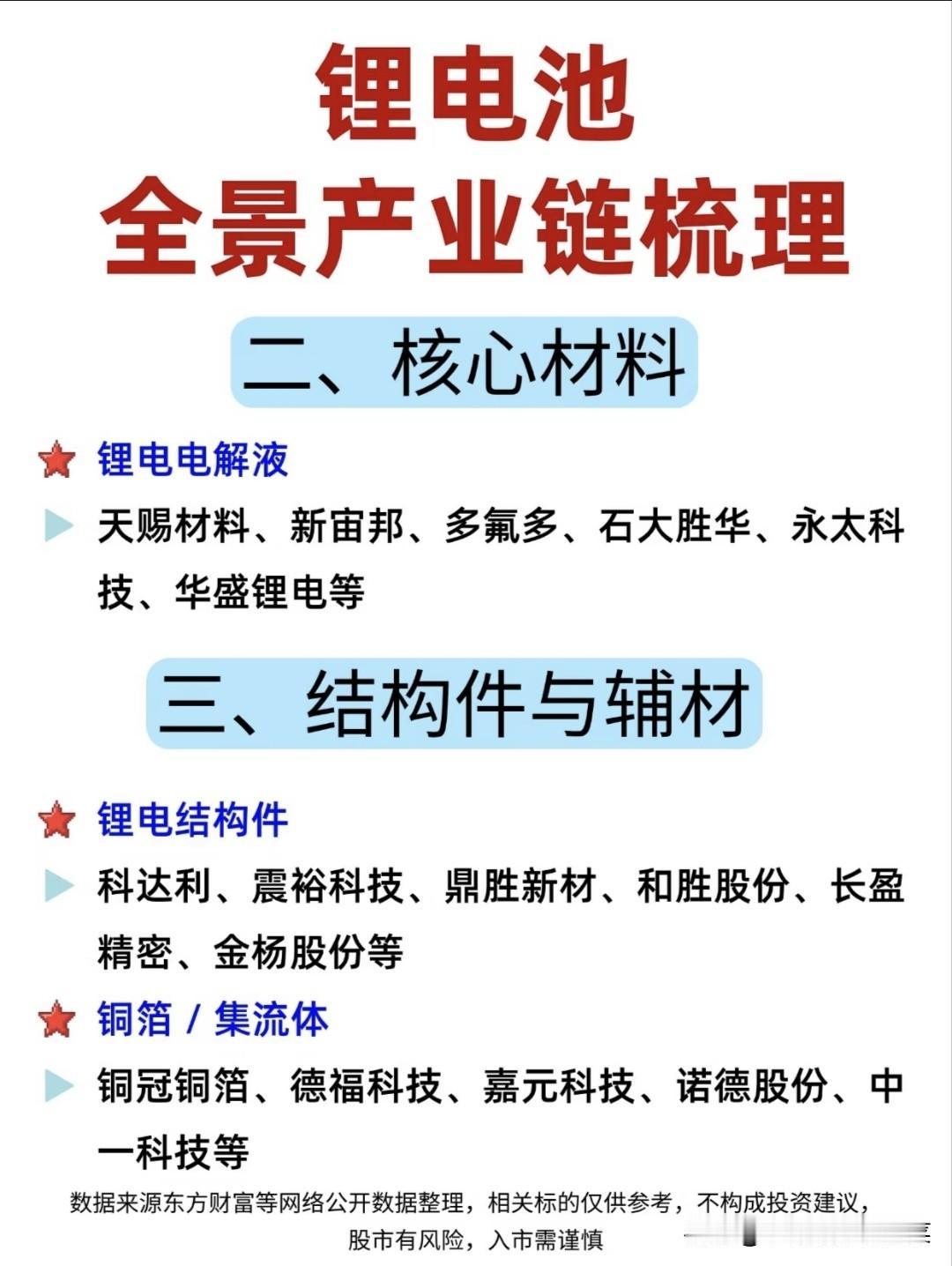

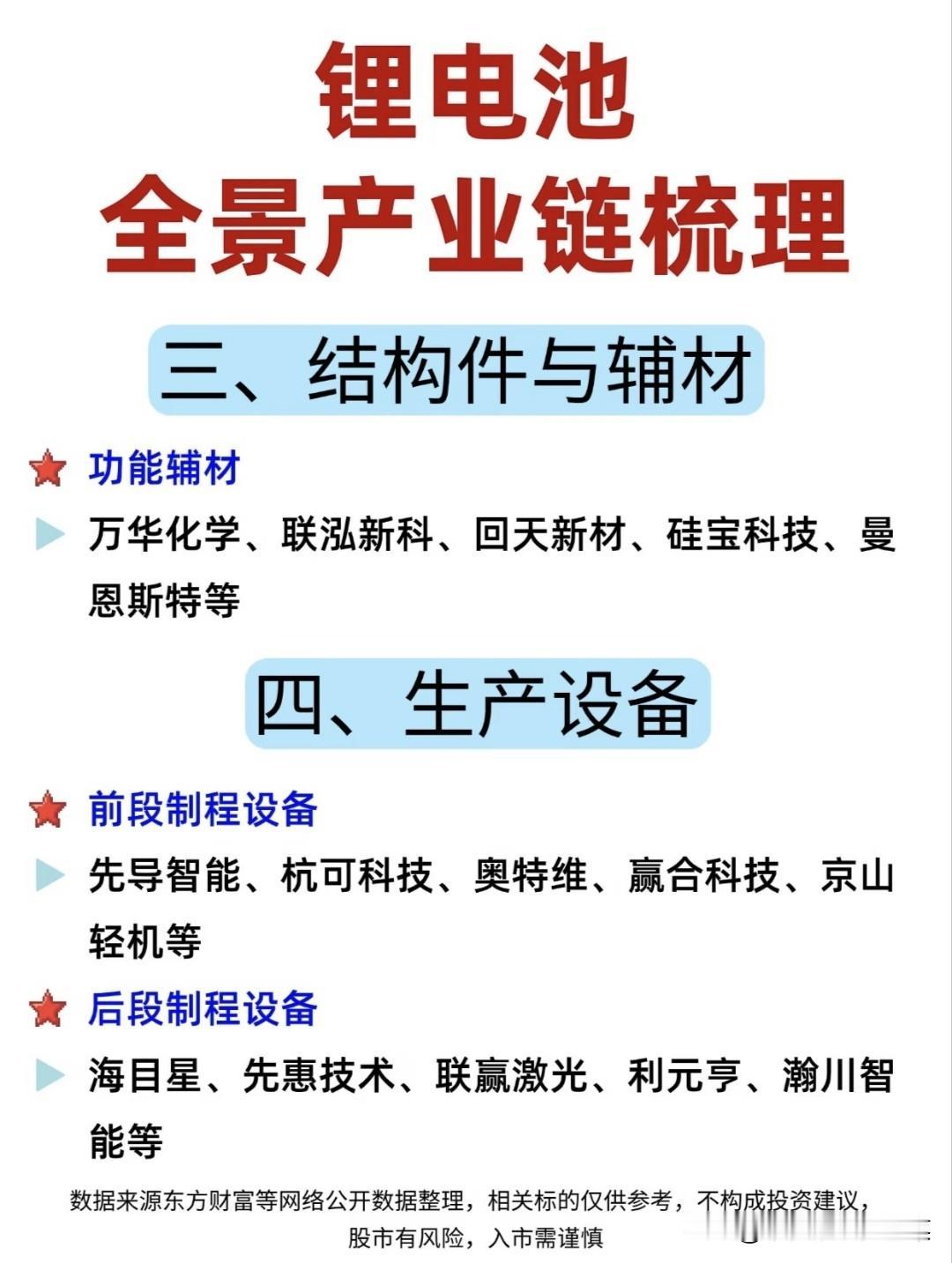

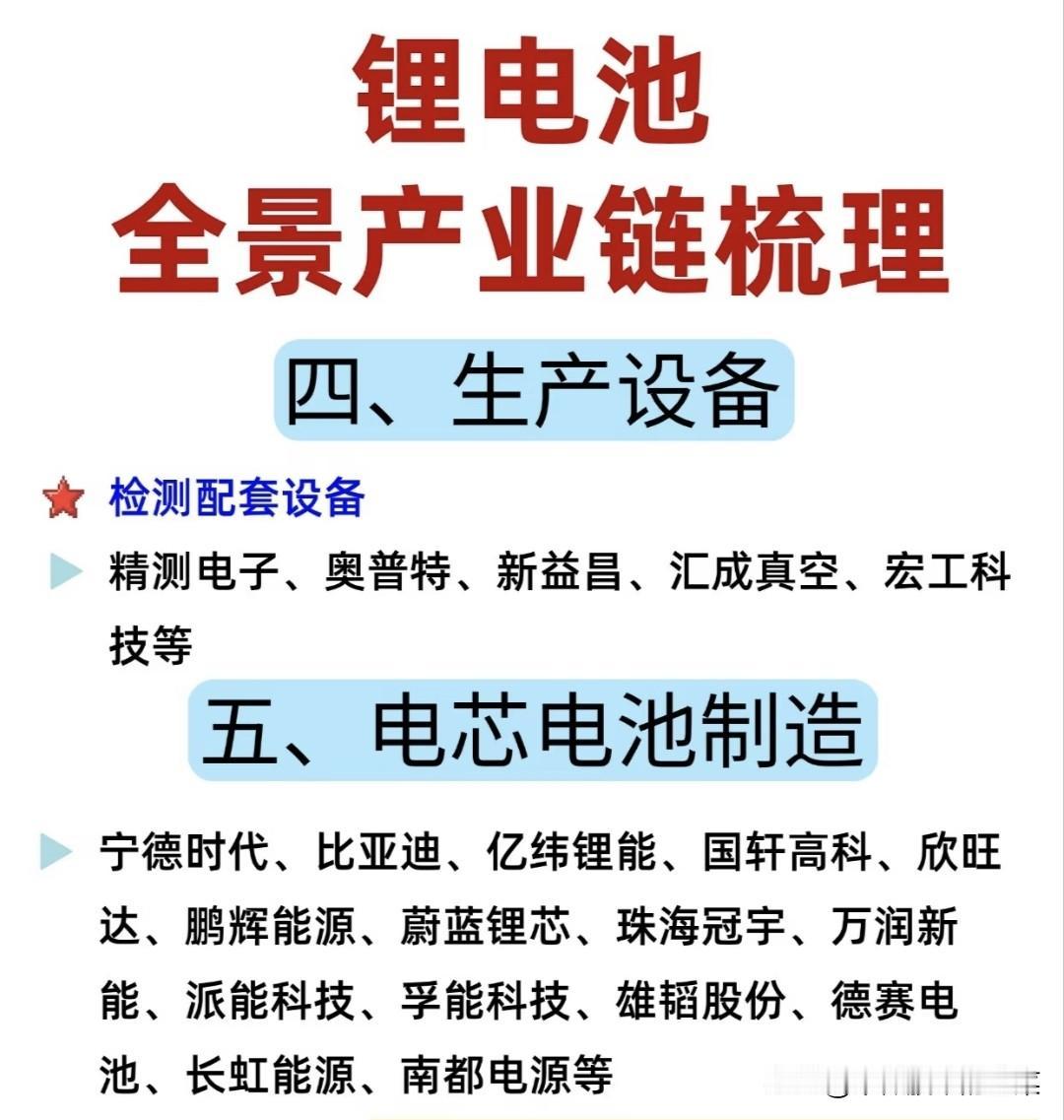

拆开整条锂电产业链,每个环节的业绩支撑逻辑清晰可寻。上游矿产资源端,锂、磷相关龙头受益于下游需求回暖,库存压力逐步出清;钴镍企业依托海外动力电池订单放量,营收稳步修复。中游核心材料分化显现,正极、电解液企业完成产能优化,成本控制能力提升;隔膜、负极龙头凭借稳定客户份额,盈利韧性凸显;铜箔、结构件、功能辅材跟着电芯厂扩产同步放量。设备端是先行信号,前段涂布、后段封装、检测设备订单持续落地,设备企业订单预收款项走高,提前印证行业扩产回暖。最下游电芯制造企业,国内外车型、储能客户双轮驱动,头部厂商出货量稳步上行。

整条链条遵循清晰传导逻辑:下游储能、新能源车需求回暖→电芯厂商排产提升→向上传导拉动设备、材料采购→上游矿产库存去化,中报业绩就是这条传导链的集中兑现期。此前板块长期调整,市场提前消化了过剩担忧,如今业绩落地,估值修复具备充足空间。

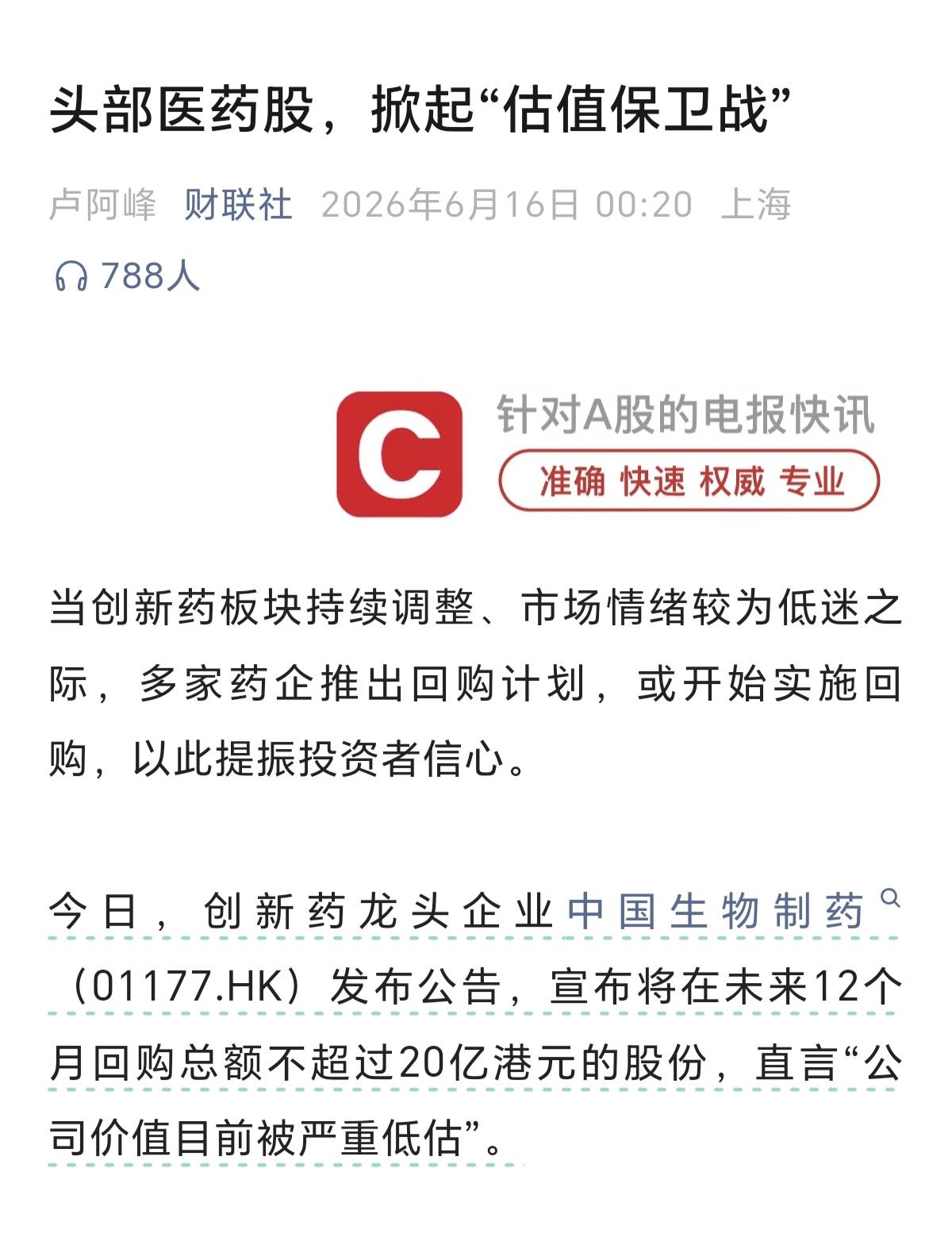

回看近期盘面不难发现资金小动作:锂电设备、电解液、锂矿细分早已走出逆势小阳线,资金正在提前埋伏中报超预期标的,只是多数人还困在“新能源过剩”的旧印象里,错过了结构性机会。对比高波动科技题材,锂电赛道经过数年调整,估值处于历史低位,叠加实打实的半年报业绩支撑,安全边际更为充足。

很多人炒股总追逐当下火热的热点,却忘了业绩才是支撑行情走远的核心底气。AI代表产业未来想象,而锂电是经过市场验证、持续放量的成熟硬科技赛道。中报窗口期就是最好的试金石,业绩亮眼的细分龙头,不会一直被市场低估。

新能源赛道从来不是单一行情,而是分层轮动的结构性机会。随着半年报业绩陆续披露,锂电全产业链的估值修复行情,或许正悄然开启。

温馨提示:本文仅梳理产业与业绩逻辑,不构成操作建议,行业需求、原材料价格波动均会影响企业盈利,参与市场需理性甄别风险。