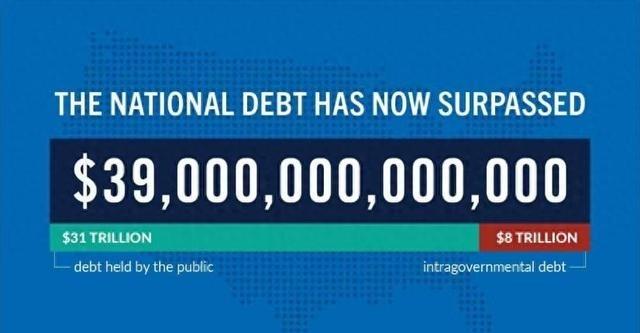

太可怕了!美债失控!美国39万亿美债还不起,特朗普很有可能有弄死第一大“债主”的想法,美国财政部已确认债务破39万亿大关!

华尔街近期释放的信号进一步印证了市场对美债的态度转变。按照过往的市场逻辑,美元资产具备避险属性,全球局势波动时资金会主动涌入美债市场。

但当前的实际情况是,长期美债需求持续走弱,投资者并未被所谓的避险叙事说服,而是以实际交易行为表达态度。

近期美国进行的长期国债拍卖中,五年期、三十年期品种的投标倍数处于近年低位,市场认购热情明显不足,最终需要一级交易商承接的份额升至历史高位,直白来说就是市场主动购买力不足,只能由指定机构被动接盘。

这种变化不是短期波动,而是长期趋势的体现,越来越多的投资者不愿长期持有美债,更倾向于配置短期债券以规避远期风险。

海外持有者的态度变化同样明显。美国财政部6月中旬公布的国际资本流动报告显示,主要美债持有国的持仓规模持续下降,中国的美债持仓已创下18年以来的新低。

不止是单个国家的调整,全球范围内的主权基金、各国央行都在逐步降低美债配置比例,操作方式并非集中抛售引发市场动荡,而是债券到期后不再续购,新增储备资产转向黄金、其他主权债券或实物资产。

做出这种选择有两方面现实考量,一方面是美国债务规模持续扩张,利息支出不断走高,远期违约风险持续累积,长期持有美债的性价比持续下降;另一方面是美国此前多次将美元资产作为地缘博弈工具,随意冻结他国海外资产的行为,让各国意识到美债并非绝对安全的资产,政治风险正在不断稀释美债的信用基础。

此前华尔街机构测算,2026年美国全年到期需要再融资的债务规模超过10万亿美元,占到美国全年GDP的三成以上。

如此大规模的再融资需求,叠加市场购买力持续下降,很容易进一步推高美债收益率,让美国的融资成本越来越高。

当前美国财政已经陷入难以破解的循环,每年的债务利息支出已突破1万亿美元,占联邦财政收入的近两成,相当于政府每收取5美元税收,就有1美元需要用于支付债务利息。

社保、医保、国防均属于刚性支出,削减开支会直接触发社会矛盾,加税则会面临巨大的政治阻力,两党在财政政策上始终无法达成统一共识,最终只能延续借新还旧的模式。

而当前高利率环境下,新发债券的融资成本持续走高,借新债还旧债的代价越来越大,债务压力只会随着时间推移不断加重。

在这种背景下,市场关于美国可能在债务问题上采取非常规手段的猜测持续发酵,39万亿美元的债务关口更像是一个明确的拐点,标志着美债信用的持续松动,后续美国的融资难度会持续上升,债务问题的负面影响也会逐步向全球金融市场传导。

评论列表