不止光刻机,十二类半导体核心材料才是真正卡脖子关键

市场目光大多聚焦光刻机设备,却容易忽略芯片制造链条里更难突破的各类核心材料。从底层衬底到制程耗材、封装载体,十二类关键材料长期高度依赖海外,叠加AI算力扩产持续放大需求,供需缺口与国产替代空间同步打开,细分赛道成长逻辑清晰。

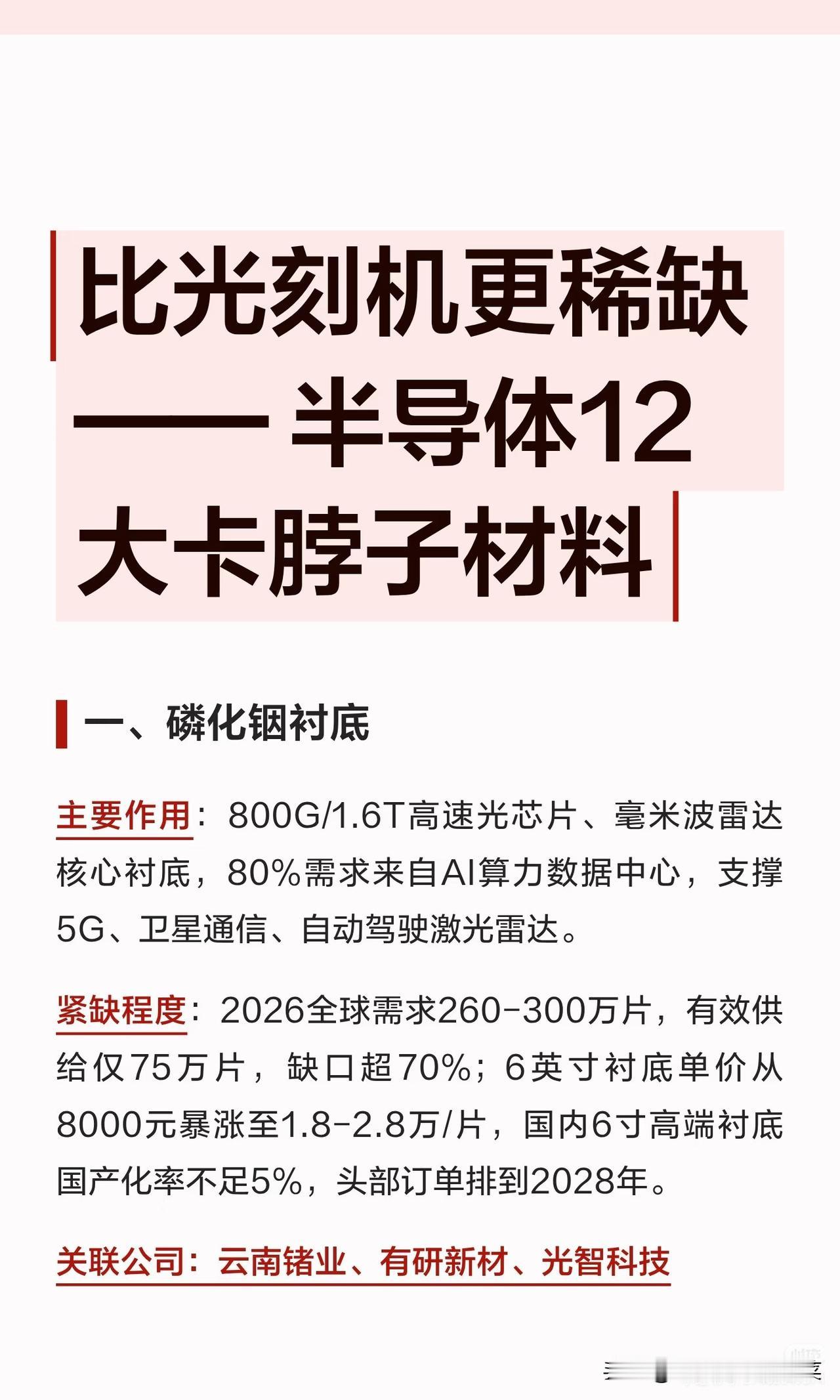

光通信与射频赛道的磷化铟衬底紧缺程度最为突出,AI数据中心800G、1.6T高速光芯片几乎离不开这款基材,2026年全球需求逼近300万片,有效供给仅75万片,供需缺口超七成,六英寸高端产品单价近乎翻三倍,国内高端产品国产化率不足5%,头部企业订单已排至2028年。

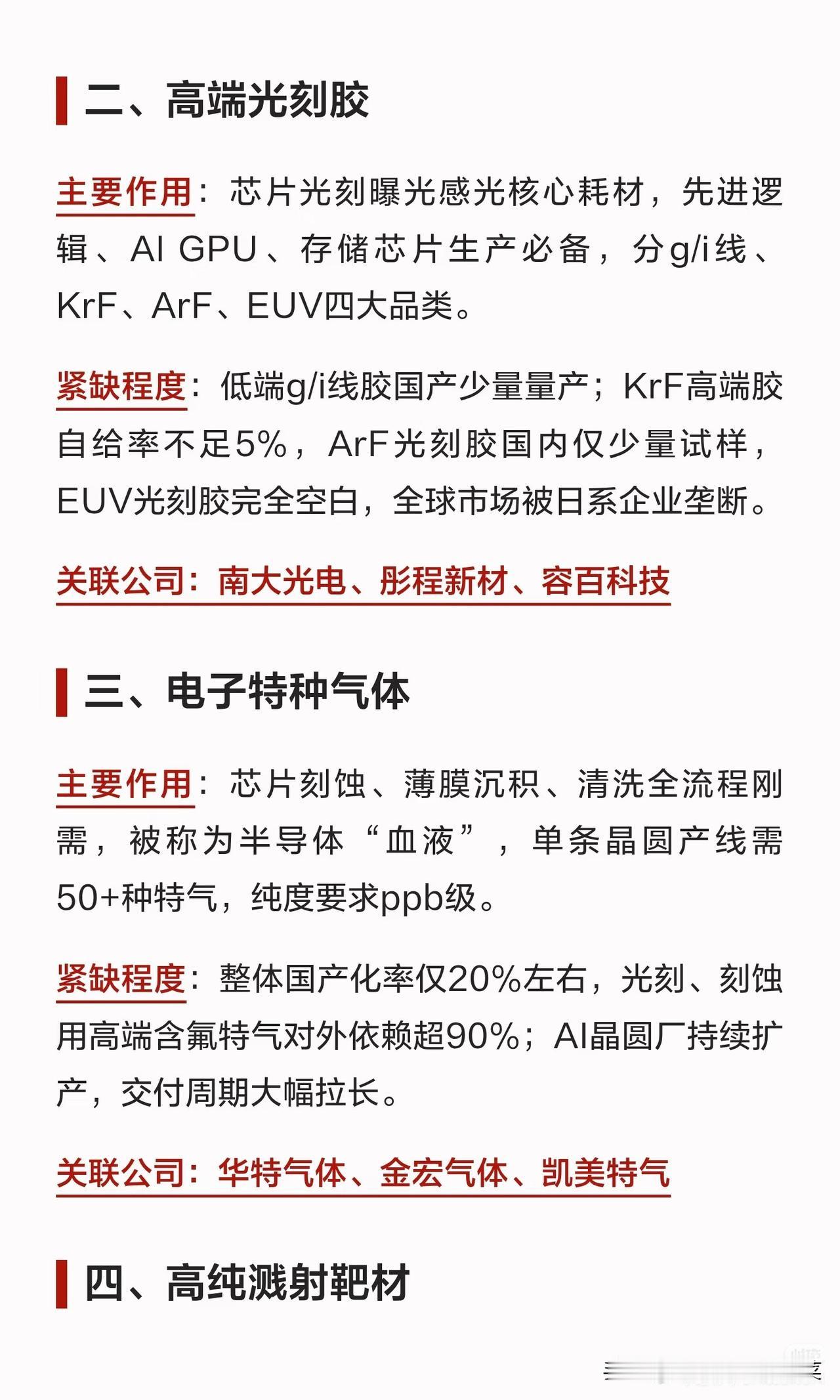

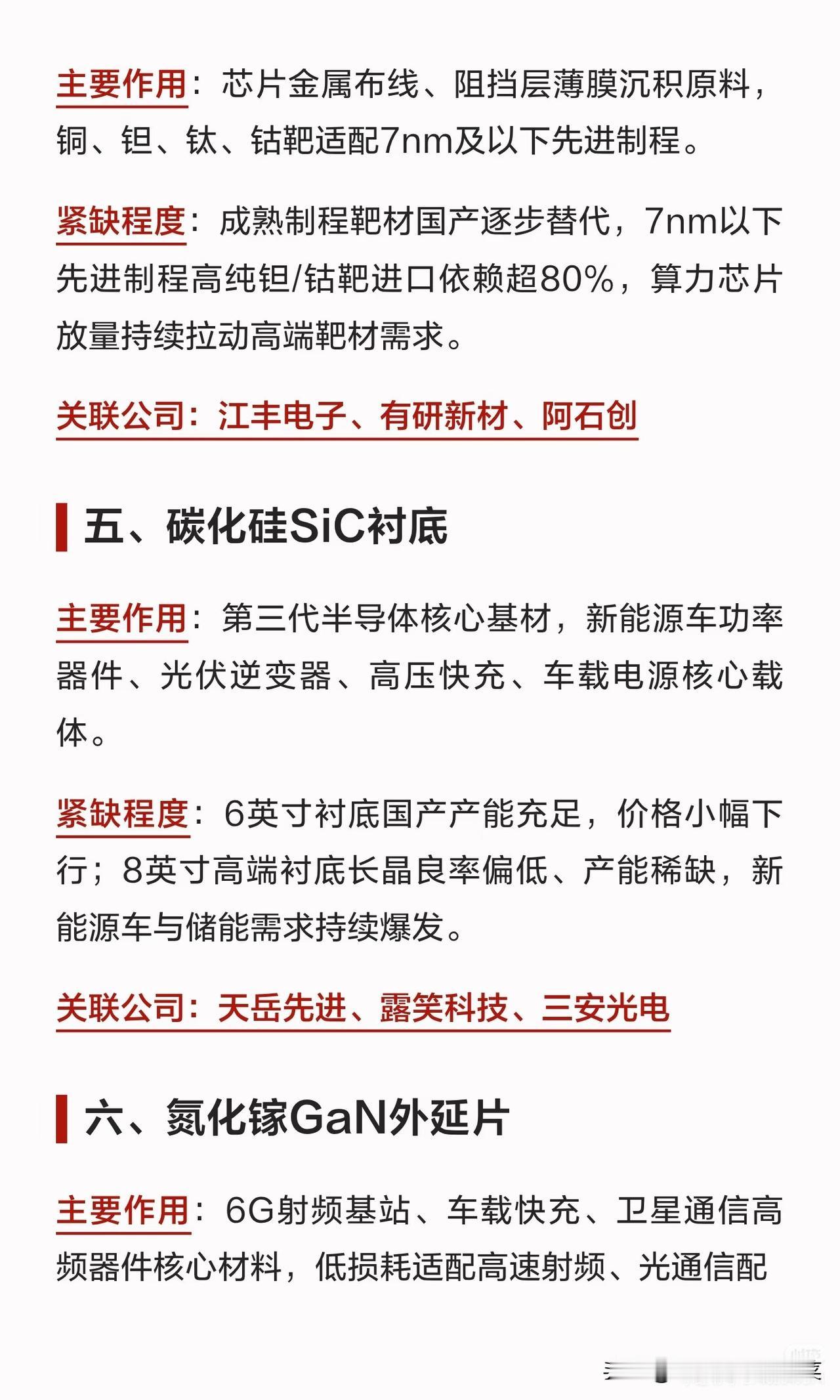

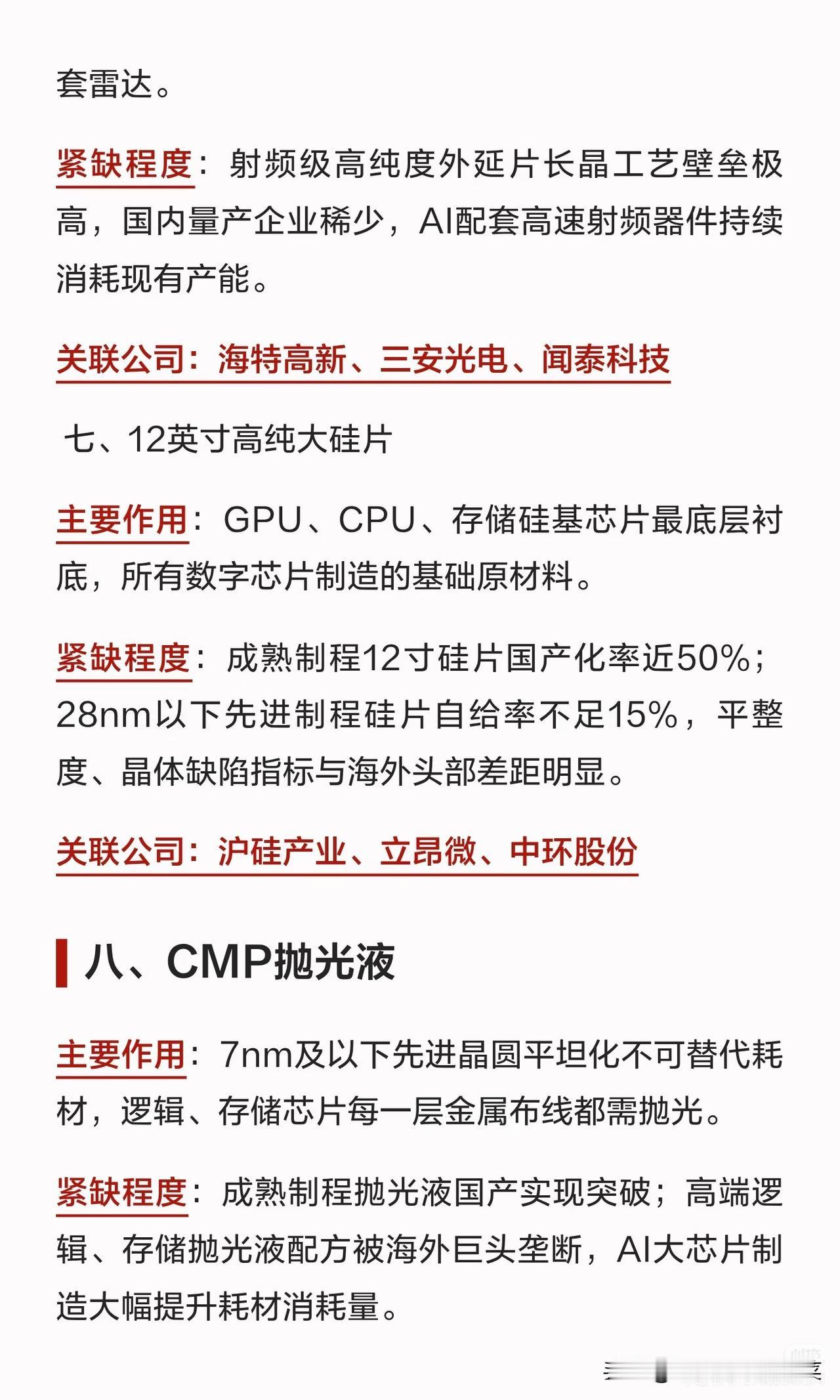

光刻环节配套耗材壁垒层层分明,高端光刻胶被日系企业垄断,先进制程KrF胶自给率不足5%,ArF胶仅小批量试样;电子特气被称作芯片制造的“血液”,整条产线需要五十余种特种气体,高端含氟气体对外依赖超九成。高纯溅射靶材、CMP抛光液、湿电子化学品构成晶圆制造核心耗材,成熟制程国产逐步落地,但适配7nm以下工艺的高端配方、超高纯试剂依旧牢牢掌握在海外巨头手中,AI大尺寸芯片量产进一步抬升耗材消耗。

硅基与第三代半导体衬底划分两条成长主线,十二英寸大硅片是数字芯片底层根基,先进制程产品自给率不足15%;碳化硅、氮化镓适配新能源车、6G射频市场,八英寸碳化硅衬底受长晶良率制约产能紧张,射频级氮化镓外延片量产企业稀缺,下游快充、卫星通信需求持续释放增量。

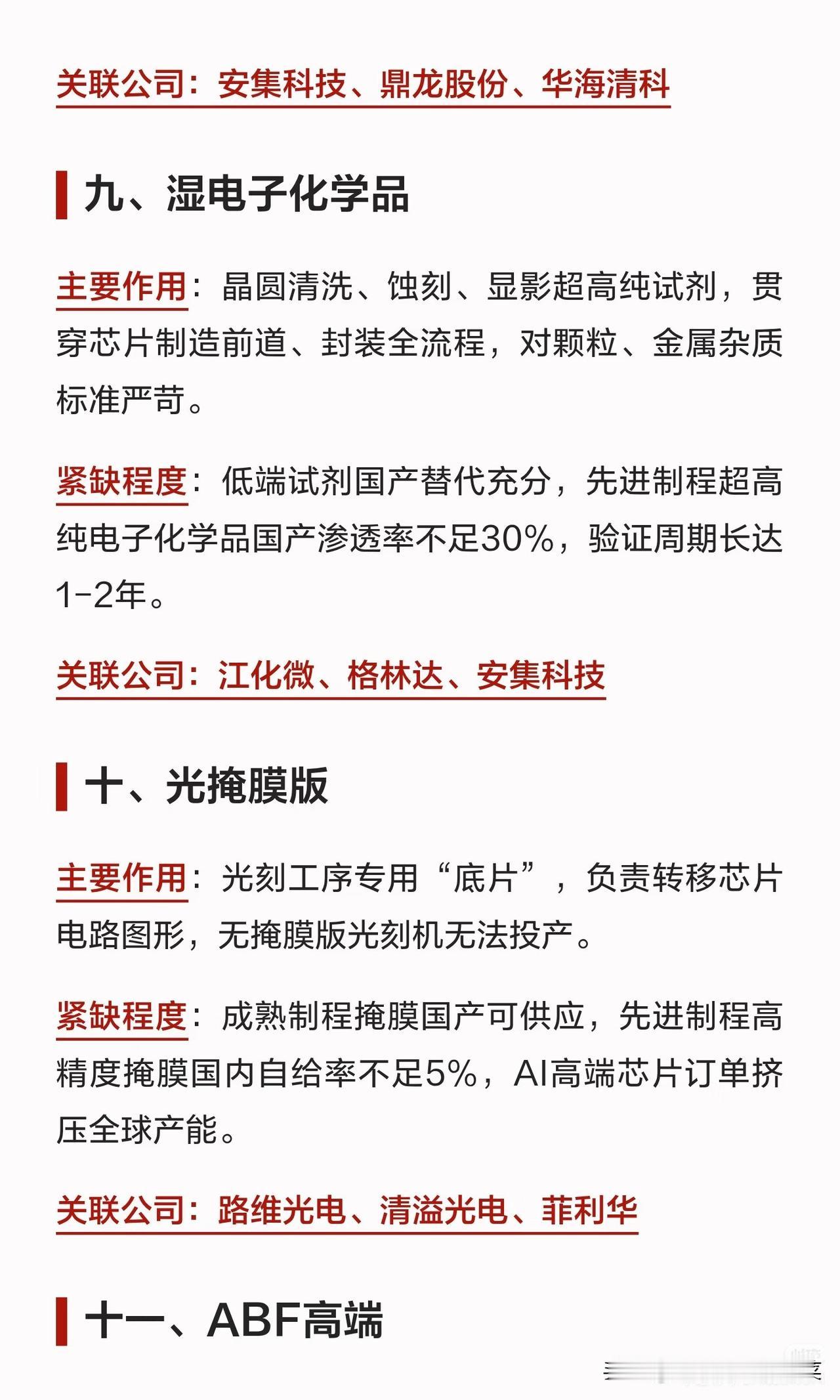

光刻工序离不开高精度光掩膜版,先进制程产品国内自给率不足5%;高端ABF封装基板是AI算力GPU封装刚需,全球产能全线饱和,海外厂商订单排期拉长至一年以上。高纯石英制品作为扩散、刻蚀设备耐高温核心部件,先进制程部件进口依赖度超七成,伴随国内半导体设备放量,供给紧张局面进一步加剧。

整体来看,成熟制程材料国产替代稳步推进,但适配AI先进算力芯片的高端材料普遍存在技术壁垒高、验证周期长、供给紧缺三大痛点。算力产业持续扩容不断放大材料需求,国产企业持续突破工艺瓶颈,整条材料赛道长期具备充足成长空间,是半导体自主化进程里核心布局方向。

风险提示:本文仅基于公开行业信息整理,不构成任何投资建议。