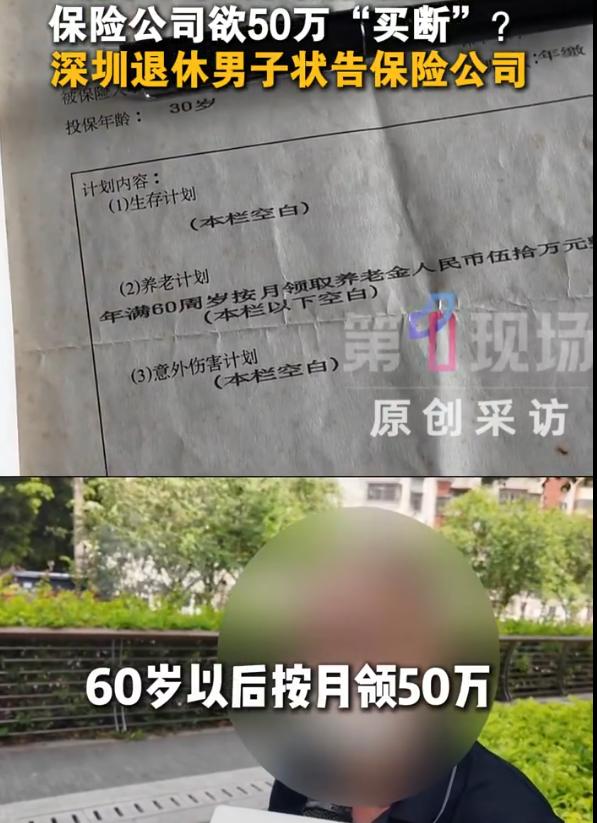

但陈先生年满60岁后仅领到首月50万元,保险公司以“当年设备不完善,员工误将一次性领取写成按月领取,当事员工已失联”为由,拒绝继续支付。

从法律层面看:保险公司主张“重大误解撤销合同”,但根据《民法典》《保险法》,重大误解的除斥期间最长为5年,1995年签订的保单,保险公司的纠错期最迟应在2000年届满,时隔30年再以此为由推翻合同,法律上不予支持。

并且30年间保险公司持续收取保费且未对条款提出异议,司法实践中通常视为对合同条款的追认,陈先生基于保单约定缴费30年,形成受法律保护的信赖利益。

双方协商未果,案件定于2026年7月13日在深圳开庭审理。

若按保单履行,保险公司需每年支付600万元,而陈先生30年总保费仅约12万元!

并且:部分报道显示陈先生是为自己和太太一共买了3份保险,总保费合计约24万,单份保费4055元!