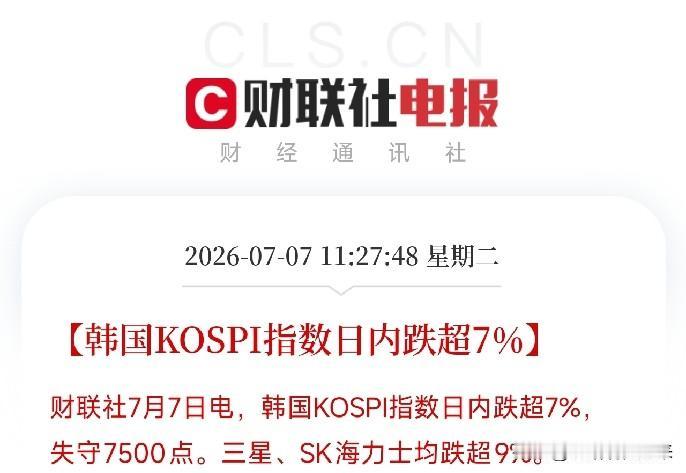

盐湖股份中报超预期核心逻辑解读

盐湖股份2026年中报预告大幅超市场预期,业绩确定性与含金量领跑资源化工板块,核心亮点清晰扎实。

一、业绩爆发,含金量极高

公司上半年归母净利润60–63亿元,去年同期仅25亿出头,同比增速超130%。本次增长完全依托钾肥、碳酸锂两大主业实现,无政府补贴、资产变卖等一次性收益加持,扣非利润同步高增。半年每股收益突破1元,业绩质地在周期资源股中处于第一梯队,盈利真实性极强。

二、钾肥基本盘稳健,筑牢利润底仓

钾肥为公司核心稳收益业务,刚需属性极强、销路稳定。上半年产出氯化钾168万吨,销量超220万吨,彻底出清渠道库存。受益于春耕农业刚需、海外钾肥供给扰动,国内保供需求集中释放。

该业务长期毛利率超60%,能够对冲碳酸锂价格波动,牢牢守住公司利润下限,抗周期能力显著优于纯锂矿企业。同时下半年迎来秋冬备肥旺季,钾肥价格存在上行空间,业绩具备强持续性。

三、碳酸锂量价齐升,周期利润拉满

作为核心成长板块,公司4万吨碳酸锂产能上半年满负荷运行,产量同比近乎翻倍。叠加上半年锂价从11万/吨攀升至20万/吨的行情,公司卤水提锂成本仅3万/吨,单吨盈利空间充足,锂业务毛利率高达75%。

管理层精准把控周期节奏,二季度锂价高位主动惜售、合理控量,最大化锁定高位利润,经营决策专业度凸显。

四、五矿入主并表,产能天花板彻底打开

公司实控人变更为央企五矿后,一里坪盐湖资产完整并入报表,碳酸锂权益产能逼近10万吨,一年内产能扩容近5倍。当前手握两大优质盐湖卤水资源,可长期承接新能源、储能赛道的锂资源需求,彻底摆脱成长瓶颈,坐稳国内低成本锂盐龙头核心地位。