浙江义乌出了件让人后背发凉的事儿。

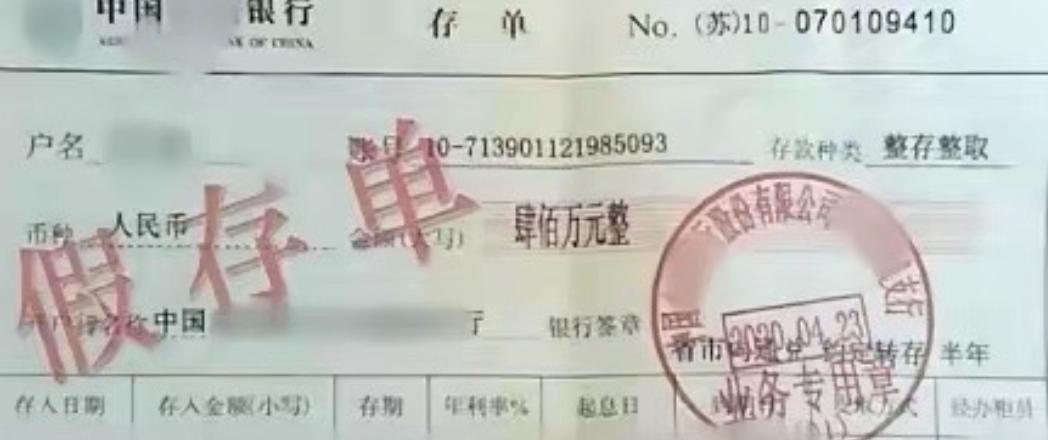

做小商品生意的朱先生,把400万货款存进银行,办了1年定期,连本带息413.2万,白纸黑字盖着章。结果一年后去取钱,柜员一句话把他砸懵了:这存单是假的,系统里压根没这笔钱。

钱去哪儿了?经手的那两名银行员工早就因为职务犯罪被抓了,钱被他们私刻公章截走,挥霍得所剩无几。银行的态度也很干脆:

这是员工个人犯罪,跟我们银行没关系,你去找罪犯要钱去。

朱先生当然不干,一纸诉状把银行告了。法院的判决大快人心:银行败诉,400万本金加13.2万利息,全额兑付。

这事儿乍一听是银行倒霉,其实法院判得一点都不冤。咱们今天不聊那些复杂的法律条文,就掰扯掰扯这背后一个最朴素的道理:在银行柜台里,到底谁才是那个该“长眼睛”的人?

银行在法庭上拿刑事判决书当挡箭牌,说员工是个人行为。

这话听着好像没毛病,但仔细一琢磨全是漏洞。朱先生把钱交给谁了?是穿着银行制服、坐在银行柜台里、拿着银行公章的在职员工。作为一个普通老百姓,他有什么义务、又有什么能力去

辨别那张存单到底是真是假?他信任的是“银行”这块金字招牌,而不是柜台里那个具体的人。

既然存款的动作在正规网点、正常工作时间完成了,储蓄合同关系就已经成立。至于银行内部流程出了大窟窿,让员工能钻空子作案,那是银行自己管理不善造成的经营风险。

这个风险,绝不能转嫁给一个毫无过错的储户。银行赔完钱,完全可以再去找那两个员工追偿,但拿“员工个人犯罪”当理由拒付储户,法律不认,情理更不认。

这案子还有个特别值得深挖的点:假存单是银行员工在柜台上亲手递给朱先生的。

这个“交付”的动作,在法律上分量极重。如果假存单是朱先生自己在外面弄来的,那性质确实不一样。

但它是银行员工在履行职务过程中,用银行的机器、银行的模板、银行的公章弄出来的。这种情形下,职务行为的外观已经铁板钉钉,银行想赖都赖不掉。

咱们换个角度想,如果法院这次判银行赢了,后果会是什么?

那意味着以后老百姓去银行存钱,不仅要防外面的骗子,还得防着柜台里的柜员;

不仅要核对金额,还得自己带个放大镜去鉴定存单的真伪。

如果连银行柜台递出来的东西都不能信了,那整个金融系统的信用基础就塌了。法院判银行输,保的不是朱先生一个人的400万,保的是咱们所有人对银行体系的信任底线。

不过话说回来,这案子也给咱们普通人提了个醒。钱存进银行,不管是存单、存折还是电子凭证,最好当场在网点的自助机上查一下。

朱先生要是存完钱立刻查个余额,发现系统里没这笔钱,风险暴露的时间就能从一年缩短到十几分钟。大额存款当面查,这个习惯真得养成。

银行不是保险箱,系统会出错,人工会走神,内部甚至会出“内鬼”。

咱们老百姓把钱放进去,图的是个安稳,但也不能当“甩手掌柜”。

签字前多核对一眼,存完钱多查一遍,发现不对劲立刻固定证据。

这不是不信任银行,而是在这个复杂的社会里,给自己加的一道最实在的安全锁。毕竟,真金白银是自己的,较真儿,永远不吃亏。