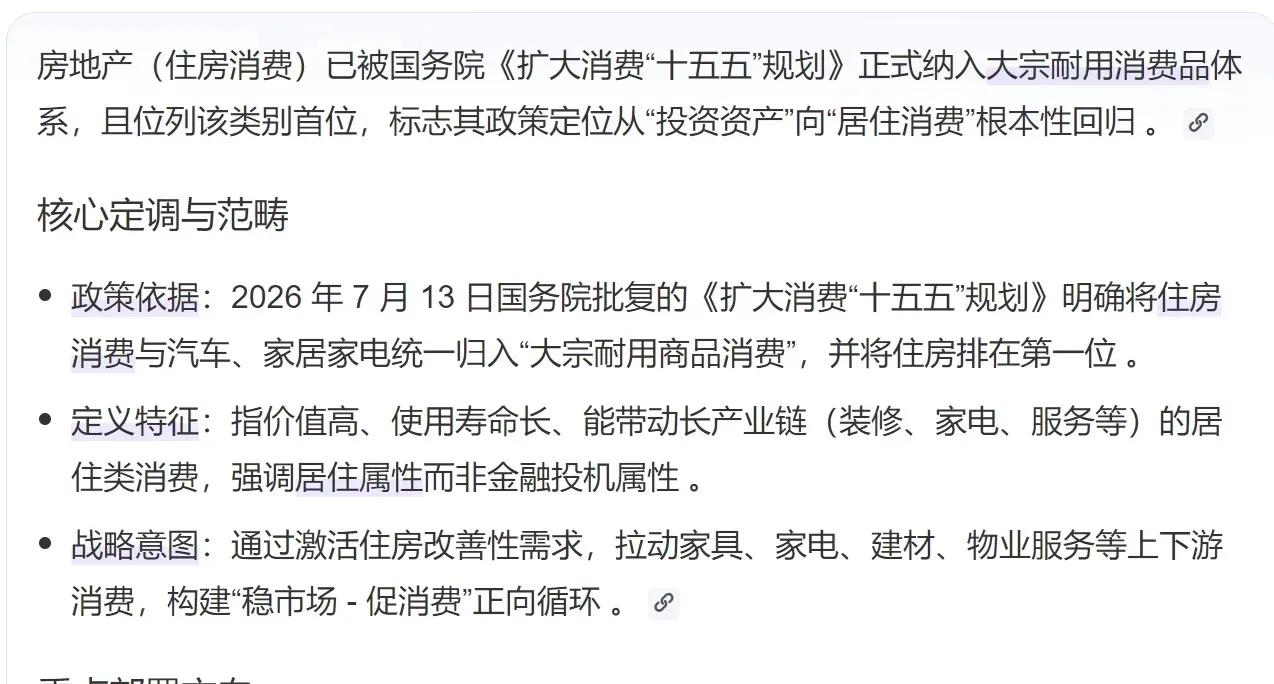

此前一段时期更多突出房地产的金融功能,如今把住房重新归入消费范畴,这个调整是对的。真正难题是,怎样让消费回归而不再滑向新一轮资产炒作周期?

6月楼市最值得注意的,不是涨还是跌,而是两组数据同时存在:百城二手住宅均价环比下降0.42%,降幅比5月扩大;同期百城新房价格上涨0.16%。矛盾已经从“有没有房”转成“旧房能否顺畅流动、新房能否匹配需求”,政策若只盯新房成交,很容易看错重心。

国家统计局7月15日披露,上半年二手房网签面积同比增长10.2%,当前二手房交易面积已与新房销售面积大体相当,最近三个月两者合计交易量连续正增长。住房市场正从增量开发主导转向存量流通主导,消费潜力更多藏在换房、翻新、出租、维护和社区服务里。

2015年12月18日至21日召开的中央经济工作会议,把化解房地产库存列为2016年重点任务之一,与今天都有扩大有效需求、疏通供需通道的相似之处。随后2016年商品房销售面积增长22.5%,销售额增长34.8%,个人购房贷款增加4.96万亿元,成交被迅速拉起,居民杠杆也明显加快。

这段历史告诉我们,同样叫支持需求,工具不同,后果就不同。当年的主抓手偏向首付、利率、信贷和货币化安置,适合高库存、快城镇化的环境;2026年若照搬,就可能把已经变化的人口与供给条件重新套进旧周期,短期热闹会换来长期被动。

所以,本轮把住房放进消费体系,真正变化的不是名称,而是政策资金该流向谁。旧模式里,资金常围着土地、项目和开发周转打转;今后更应围着家庭的居住账本安排,改善、适老化、长期租住和物业服务,才是政策需要精准触达的对象。

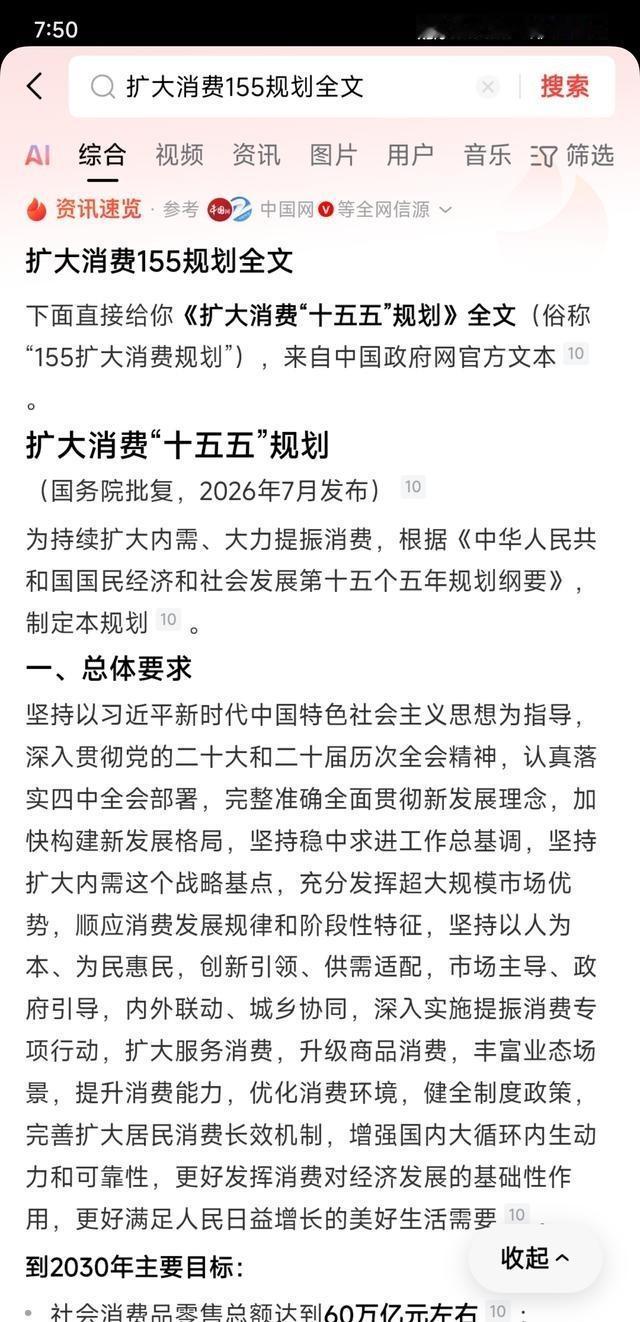

7月发布的扩大消费规划,不只提出增加改善性住房供给,还写入居民自主更新、老旧房屋适老化和智能化升级、物业服务质量提升。关键词不是“多建”,而是“更新”和“服务”,它把一套房从一次交易拆成几十年的居住消费,这比追求开盘数量更符合家庭需要。

规划还提出深化住房公积金制度改革、扩大使用范围,并要求加大直达消费者的普惠政策力度。这里给出一条新路径:公积金、财政和金融支持可以更多服务真实居住环节,而不是变相托举价格。补贴若落到改造、租赁和服务端,住房消费才会形成稳定现金流。

库存数据也提示政策不必追求全国统一升温。6月末全国商品房待售面积同比下降0.9%,已经连续四个月下降,其中待售三年以下面积下降3.5%。当前更需要分类处理:有需求的地方补品质,缺需求的地方控供给,不能再用一把尺子催动所有城市。

市场预期处在微妙状态。6月份,预期未来半年新房价格稳定或上涨的房地产从业人员占比达到63.1%,连续四个月超过60%;但路透社采访的分析人士仍对全国性复苏持谨慎态度。信心有所修复,基本面没有全面转强,这正是推进结构调整而非制造普涨的窗口。

国际货币基金组织在2026年发布的对华报告中估算,中国住房投资占国内生产总值的比重已从2020年的12.3%降至2025年的6.1%,住房竣工量较2021年低近四成,库存约相当于30个月销售量。外部机构习惯用投资和价格判断楼市,中国更应把住房功能是否改善作为自己的尺度。

从中国经济的现实出发,住房消费化的空间不在再造一轮钢筋水泥高峰,而在存量房形成的新产业链。旧房隔音、节能、适老化、智能化、管线更新、停车和物业管理,都能带动制造业与服务业,而且需求更分散、更持久,也更不容易形成集中债务风险。

这会改变企业竞争方式。开发企业不能只靠拿地、预售和周转速度取胜,谁能做好改造、运营、租赁、维修和社区服务,谁才可能在存量时代站稳。房地产企业的身份将从“造房卖房”转向“提供长期居住产品”,行业价值链会重新排列。

对普通家庭来说,消费属性回归还有一个直接含义:买房不再等于押注上涨,住房支出也不应只剩月供。家庭会更在意通勤、教育、医疗、养老、物业和维护成本,一套便宜但服务失灵的房子,未必比价格稍高但长期好住的房子更划算,使用价值将变得更硬。

需要防范的风险很清楚。有些地方可能把“促进住房消费”理解成补首付、催贷款、抬地价,有些企业可能借“好房子”重新包装高溢价产品。只要居民债务上升快于收入,哪怕成交一时好看,也不是消费回归,而是金融属性换了外衣继续扩张。