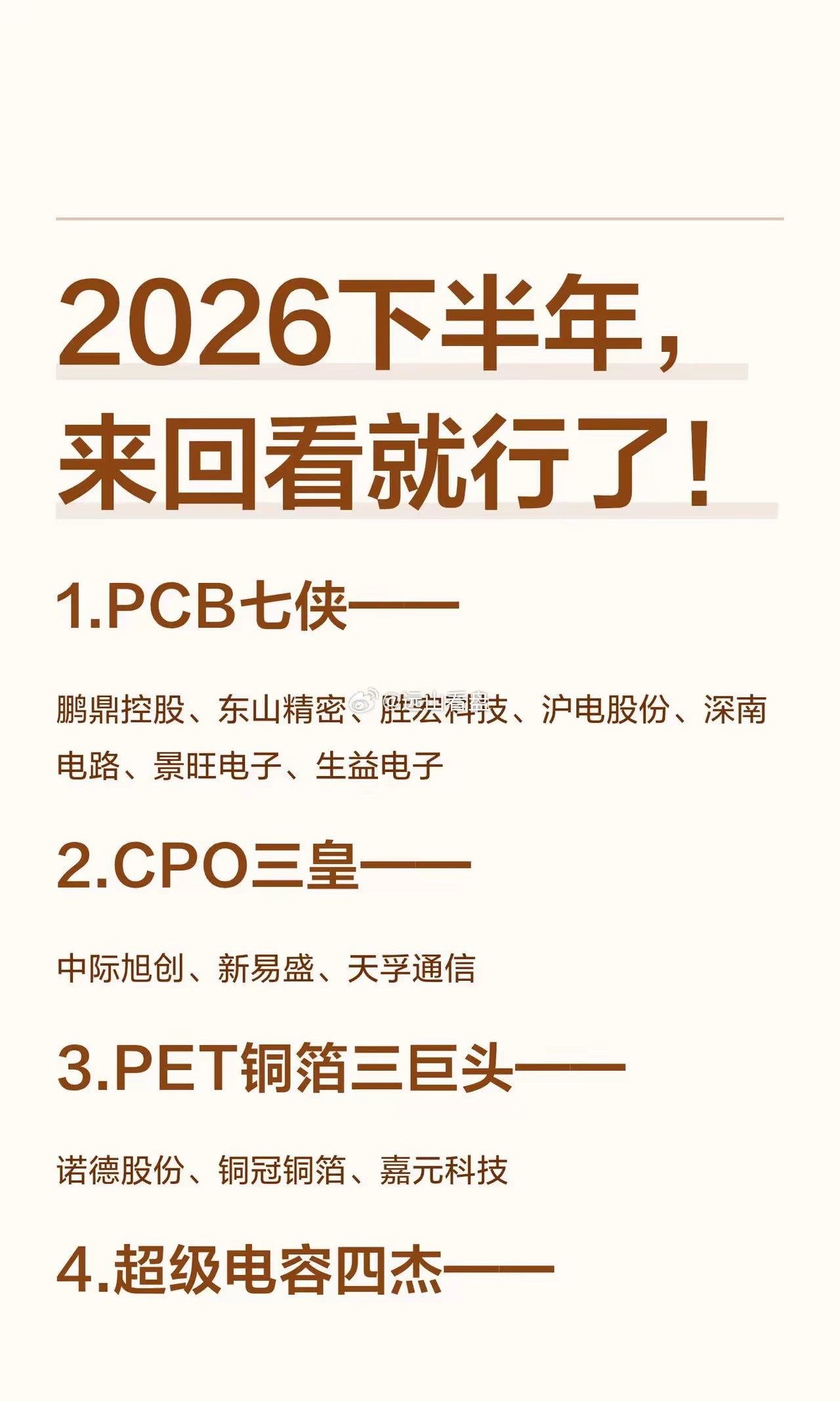

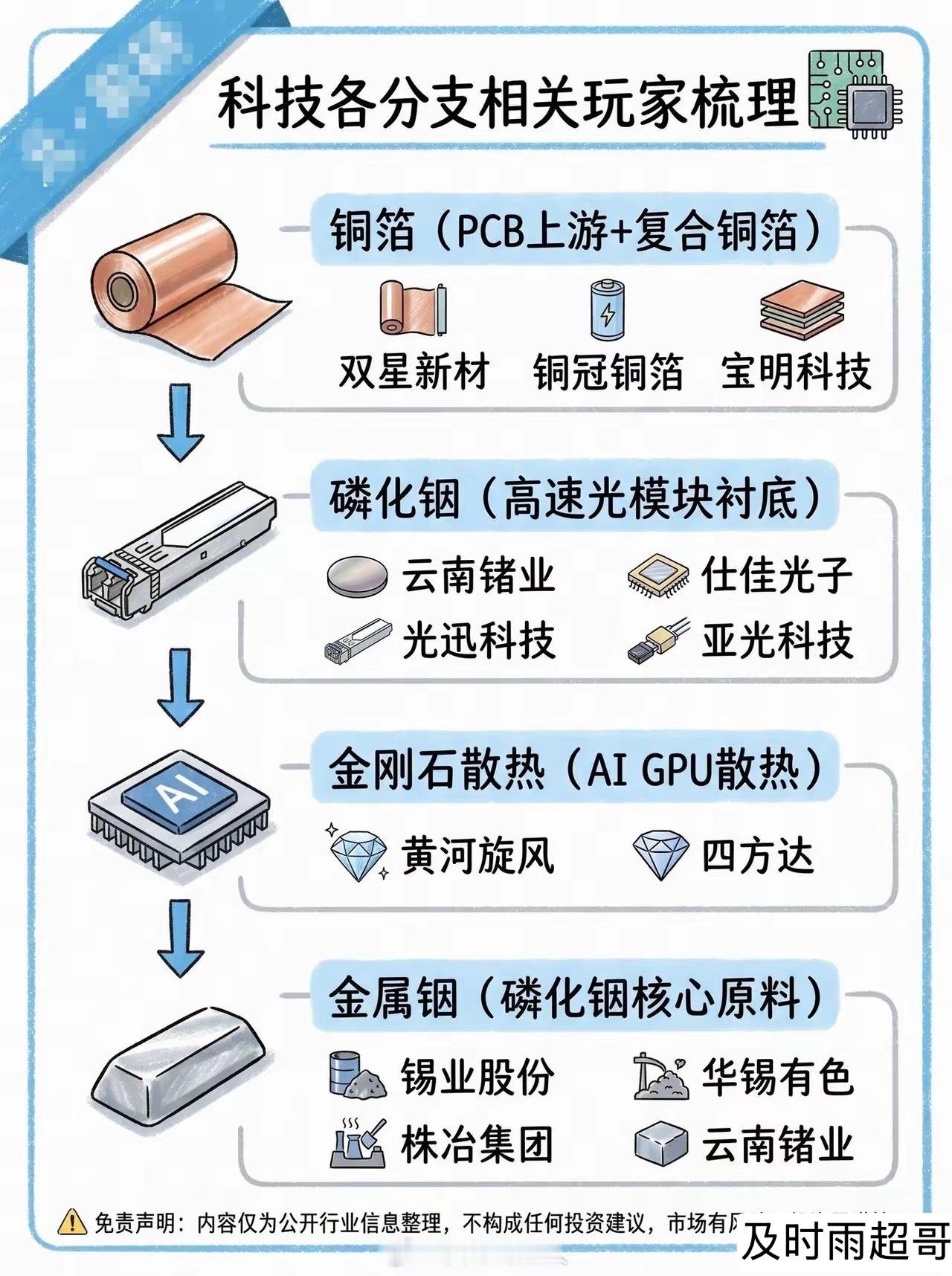

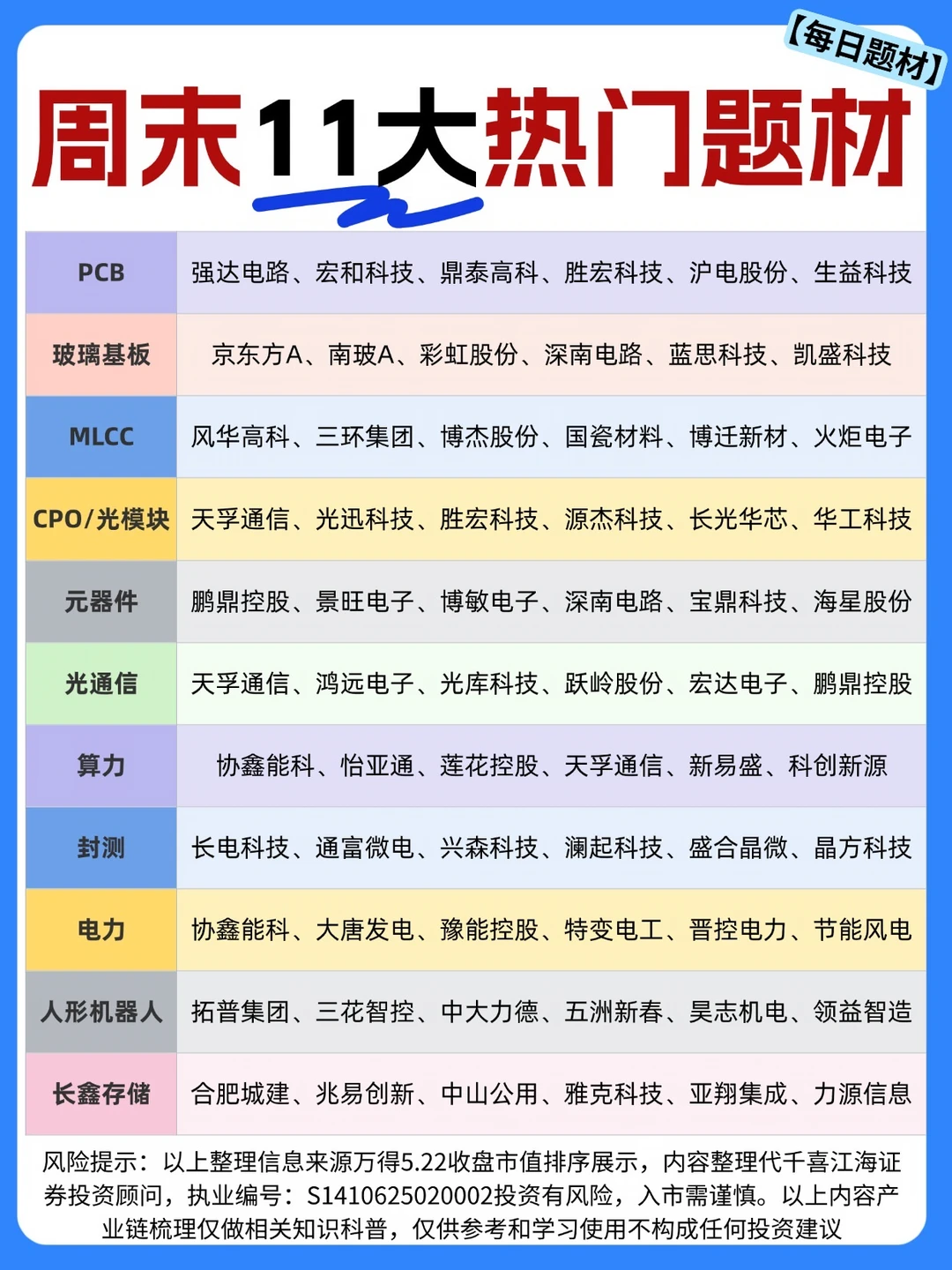

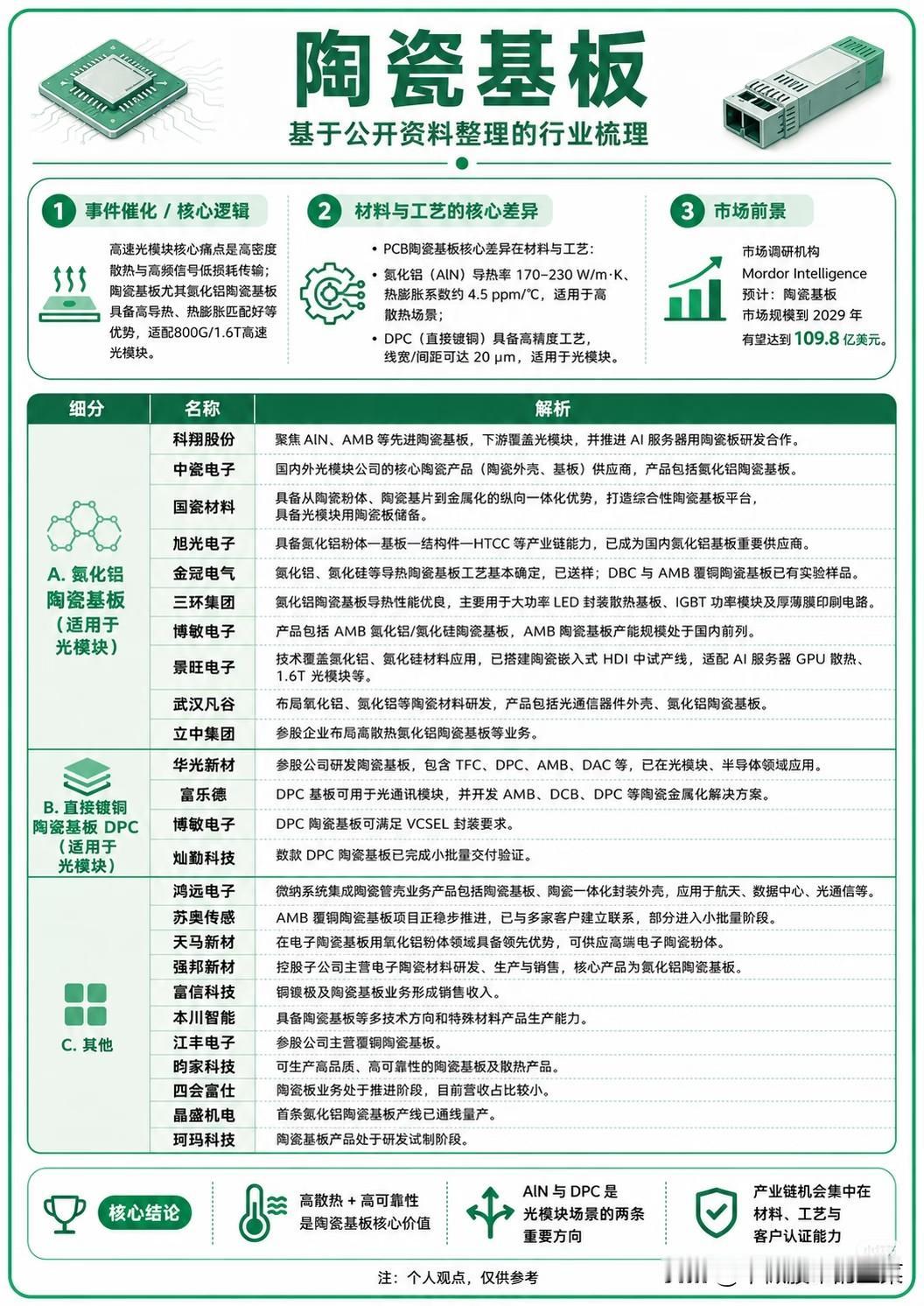

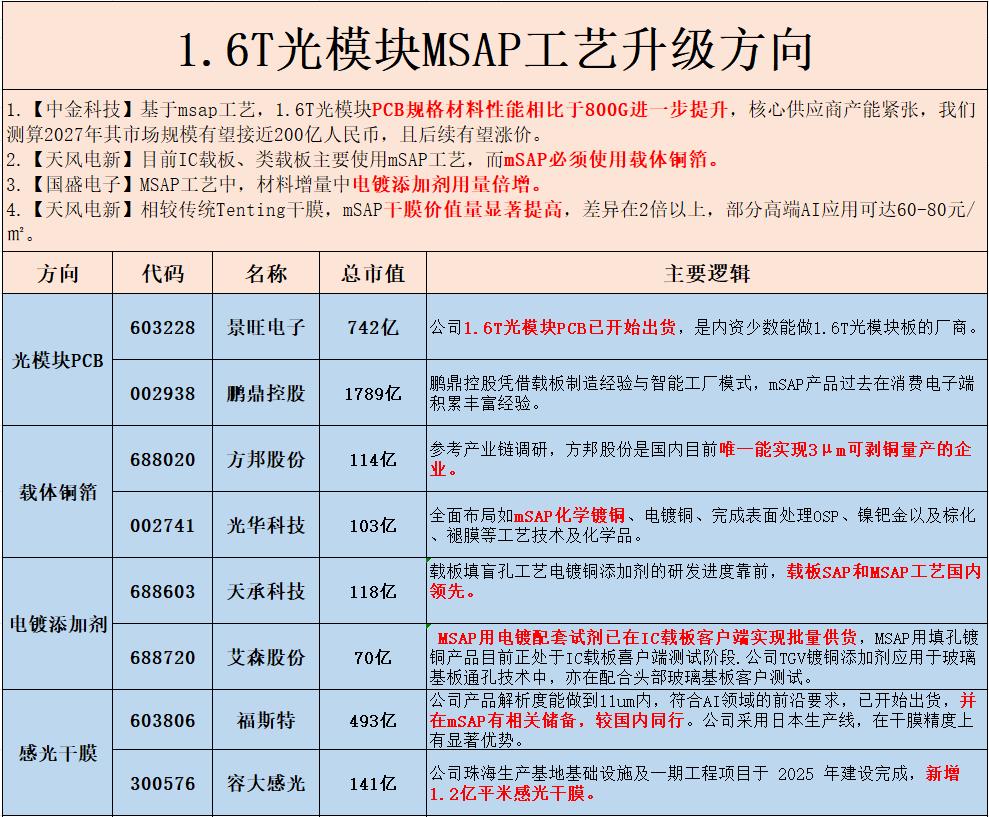

标签: 景旺电子

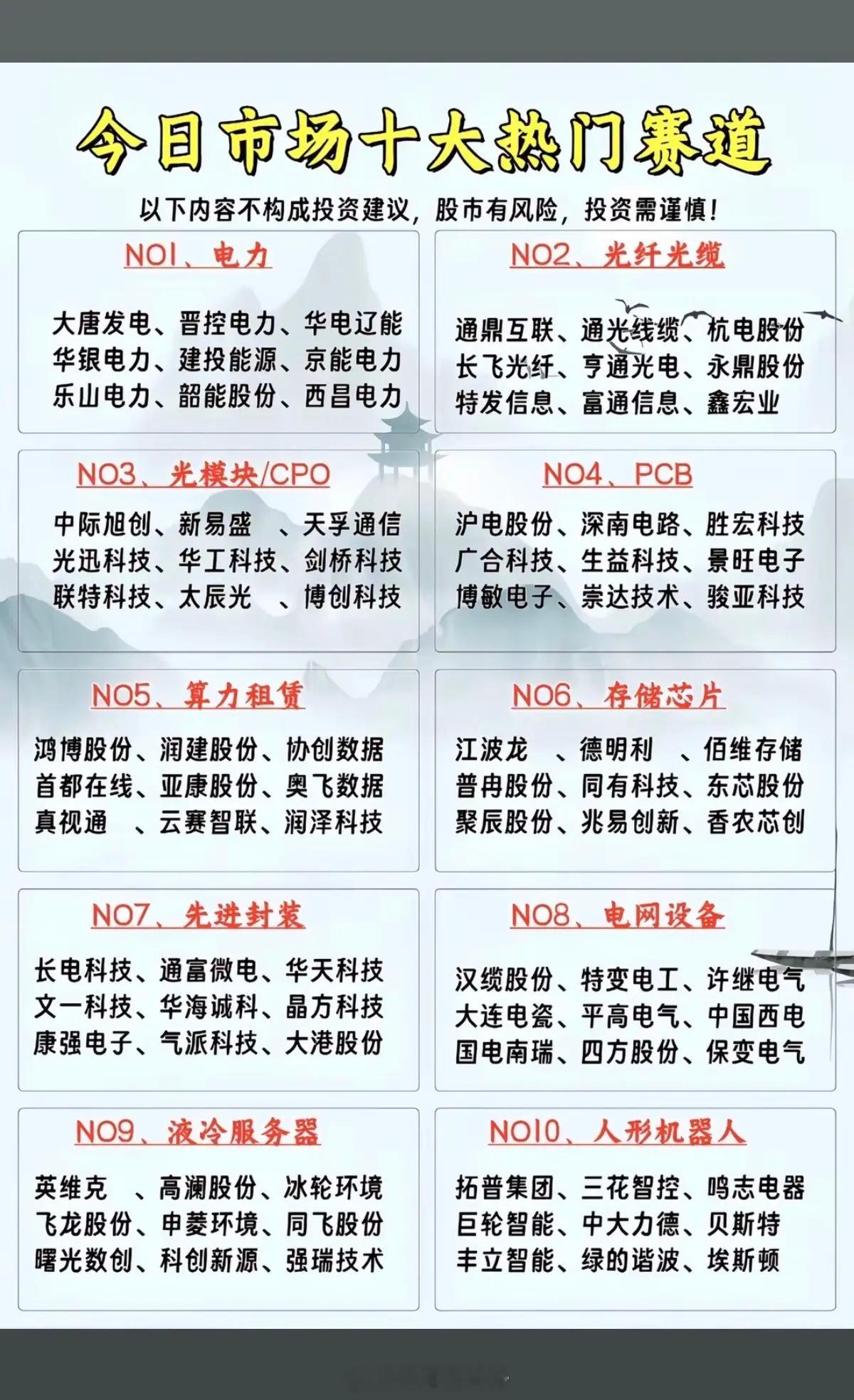

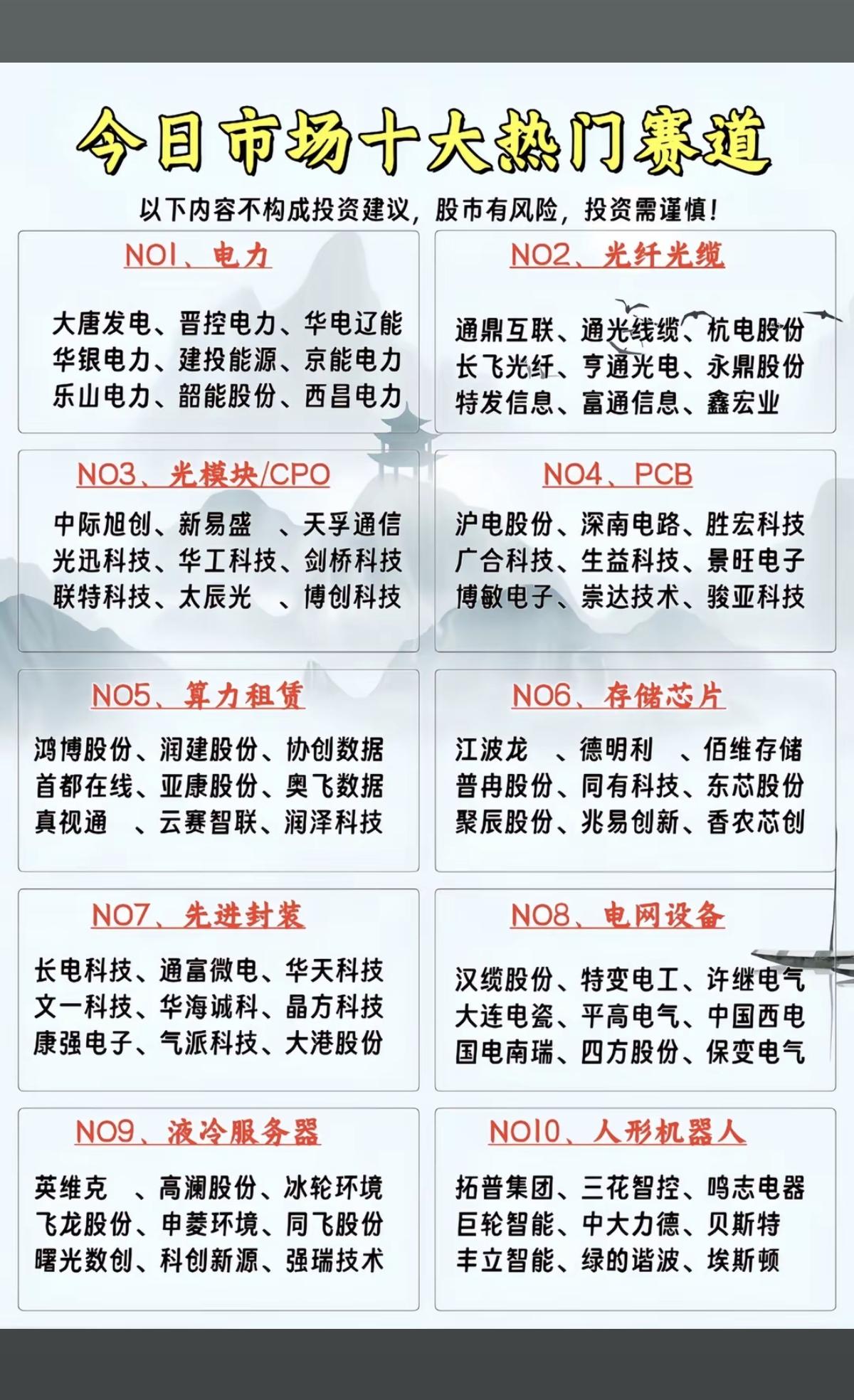

科技十大赛道龙头梳理当前科技市场形成十大高景气赛道,各赛道划分核心龙头与潜力标的

科技十大赛道龙头梳理当前科技市场形成十大高景气赛道,各赛道划分核心龙头与潜力标的,产业逻辑清晰。算力硬件覆盖CPO光模块、PCB、液冷服务器;半导体产业链包含设备、存储、先进封装、光刻机、国产芯片、第三代半导体,配套高速铜缆连接。行业驱动集中于AI算力扩容、存储周期回暖、半导体国产化政策扶持,叠加新能源、机器人双重需求加持。各细分赛道业绩预期向好,但板块轮动节奏快、波动较强。内容仅为产业科普,不构成投资建议,入市需警惕行情波动风险。

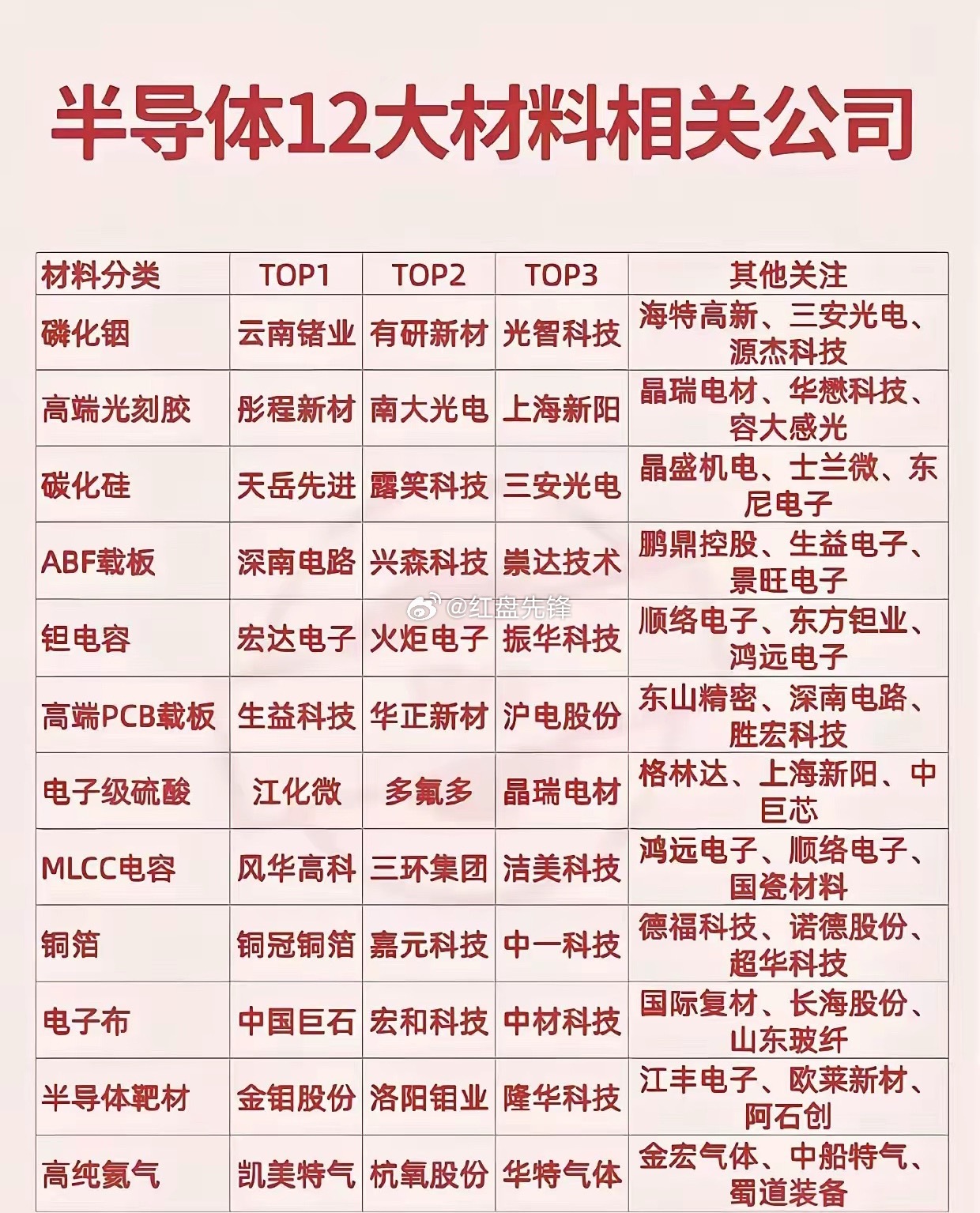

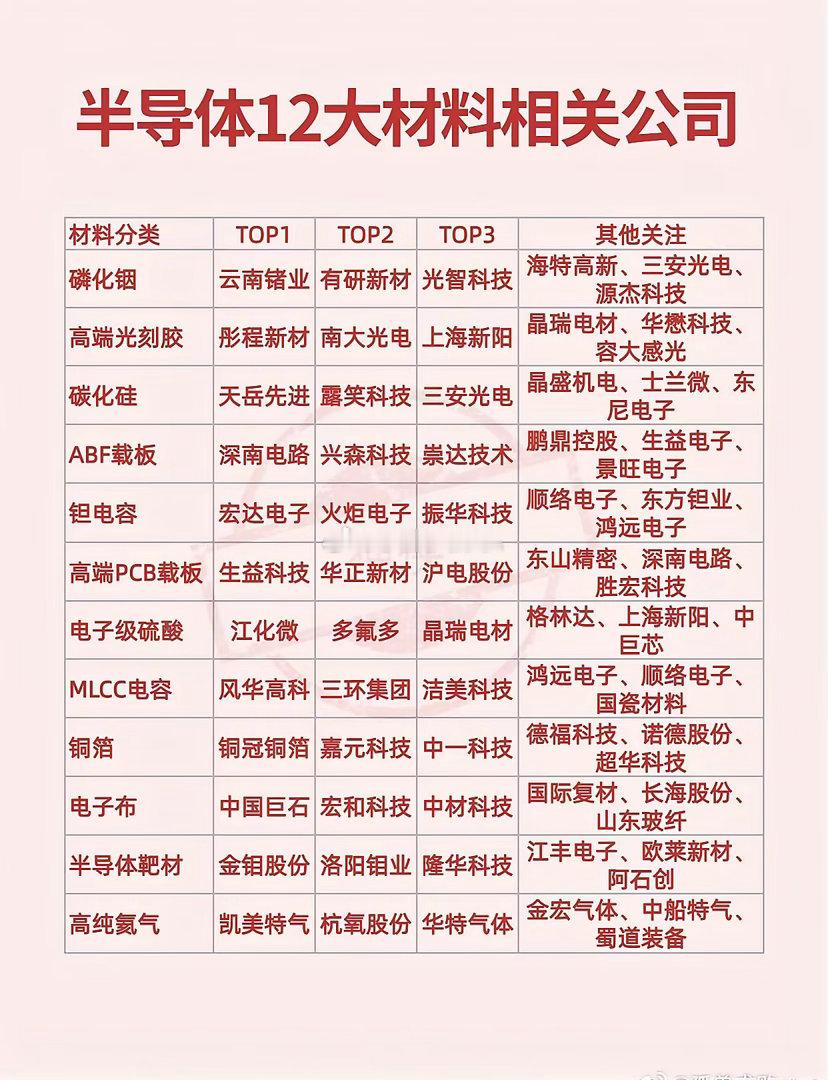

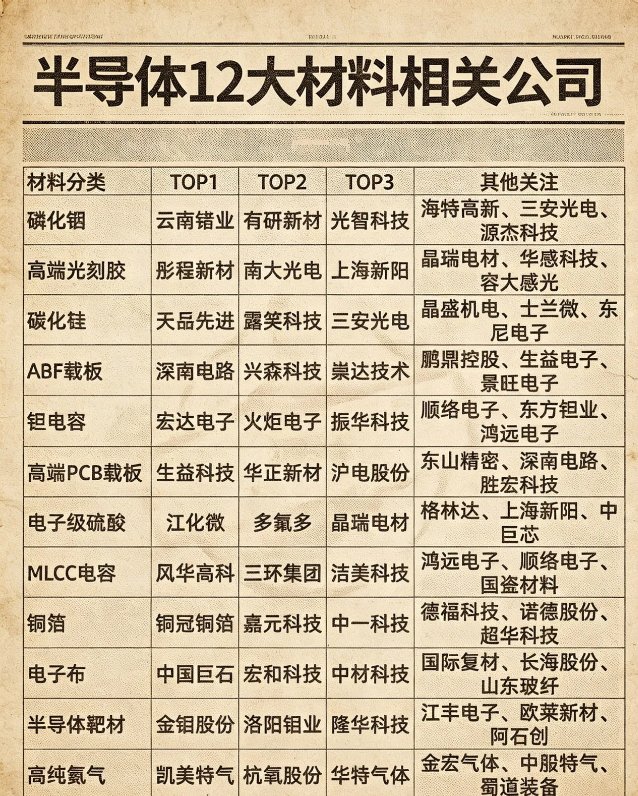

电子材料全分类个股整理!电子材料领域个股众多,不同类型各有特点。先说半导体材料股

电子材料全分类个股整理!电子材料领域个股众多,不同类型各有特点。先说半导体材料股,像沪硅产业,它是国内大硅片龙头,在半导体制造核心材料上有重要地位。江丰专注溅射靶材,产品广泛应用于半导体芯片等领域。

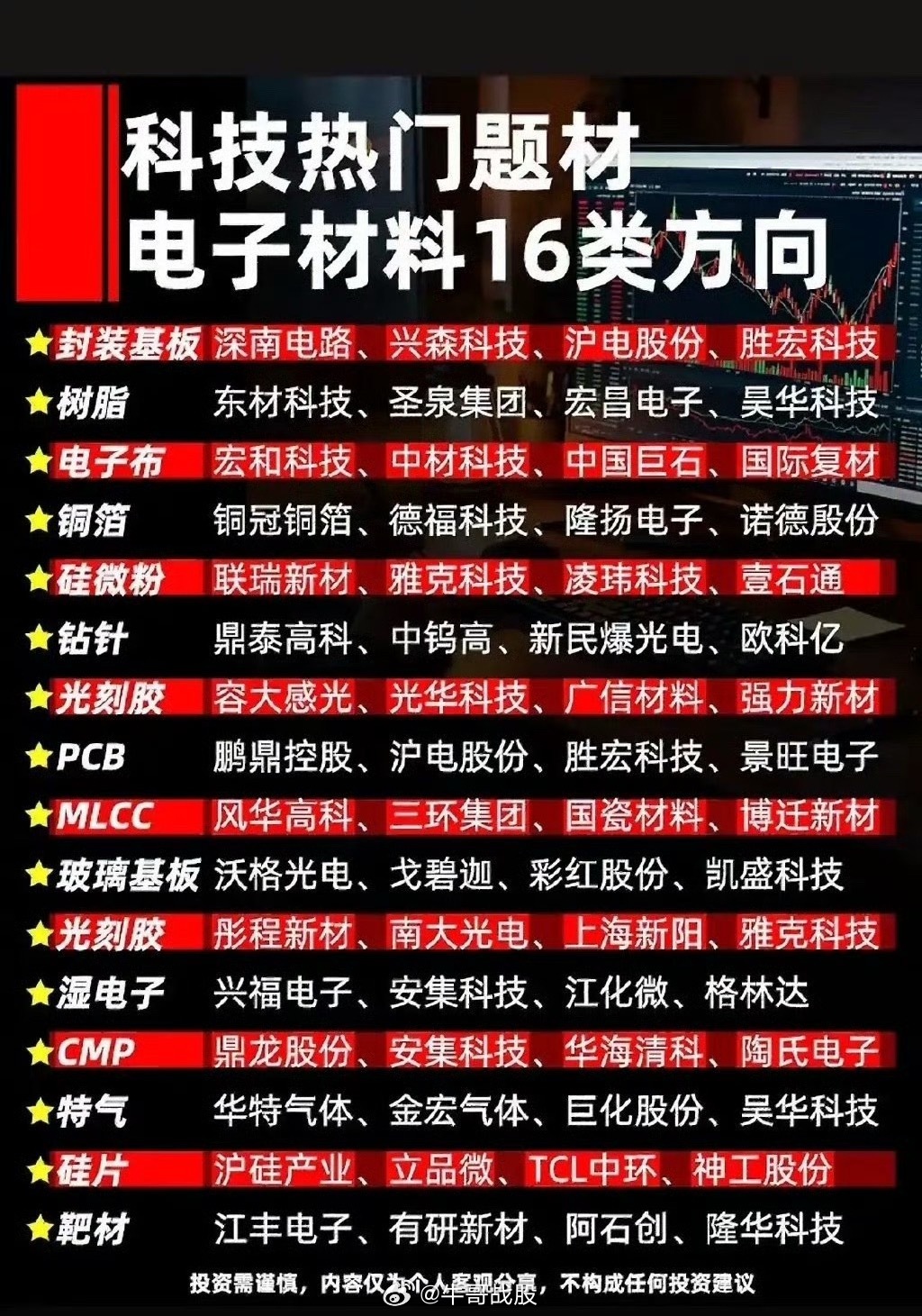

电子材料全产业链梳理半导体行情持续发酵,电子材料作为上游核心环节,细分赛道百花齐

电子材料全产业链梳理半导体行情持续发酵,电子材料作为上游核心环节,细分赛道百花齐放。这份清单把产业链拆分为16个细分领域,从ABF基板、光刻胶,到电子特气、靶材,覆盖芯片制造全链条。不难发现,很多个股同时横跨多个赛道,比如昊华科技、安集科技,具备多重题材加持,更容易获得资金青睐。当前主线资金不断向上游材料扩散,比起拥挤的设备龙头,部分低位细分材料股性价比更高。但要注意,板块轮动速度加快,切勿盲目布局,优选业绩扎实的标的。

科技上半场拼技术扩张,下半场定胜负的是稀缺核心资源。稀缺资源是科技产业长期增长的

科技上半场拼技术扩张,下半场定胜负的是稀缺核心资源。稀缺资源是科技产业长期增长的压舱石,也是接下来最值得深耕的优质主线。

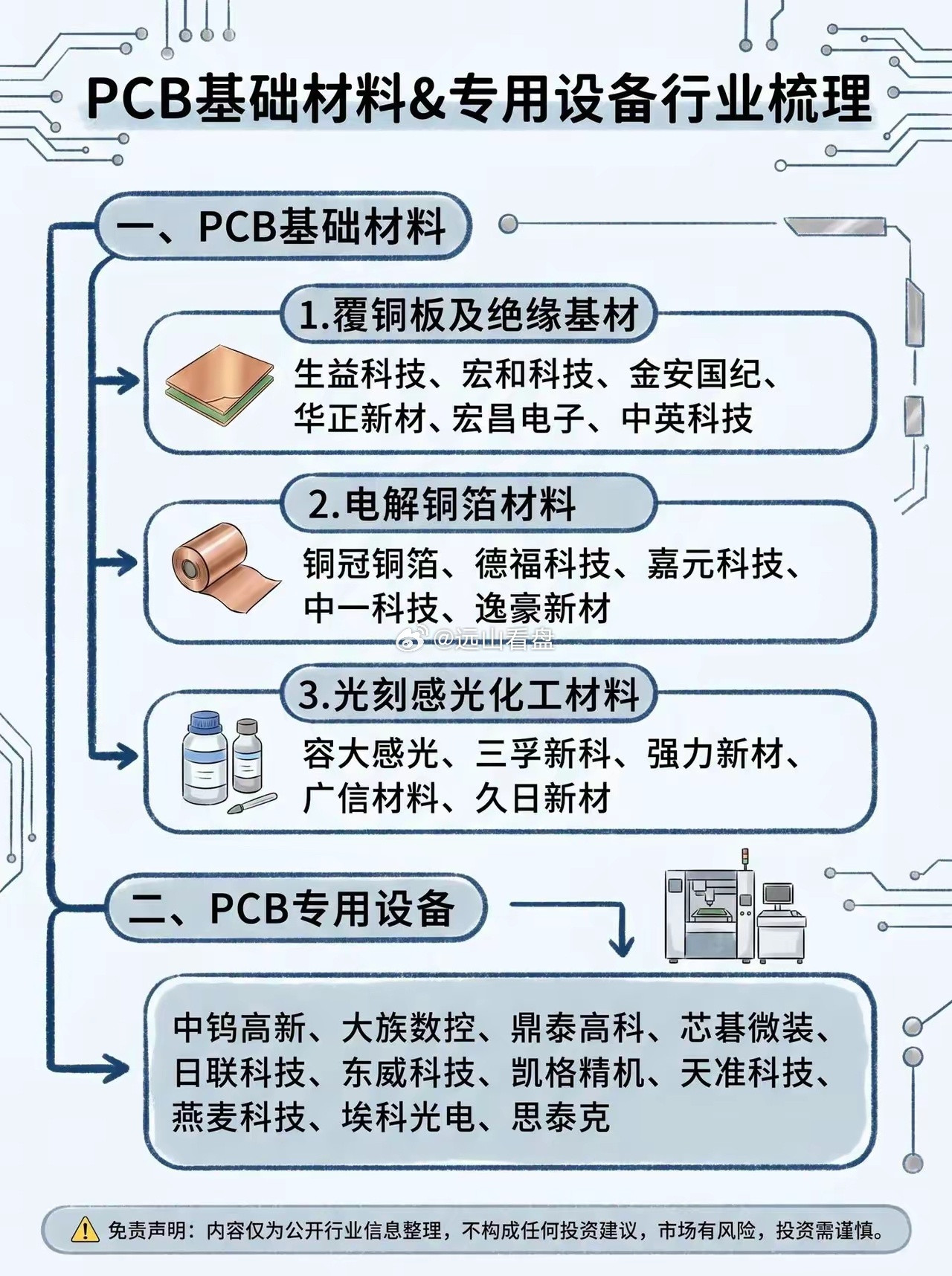

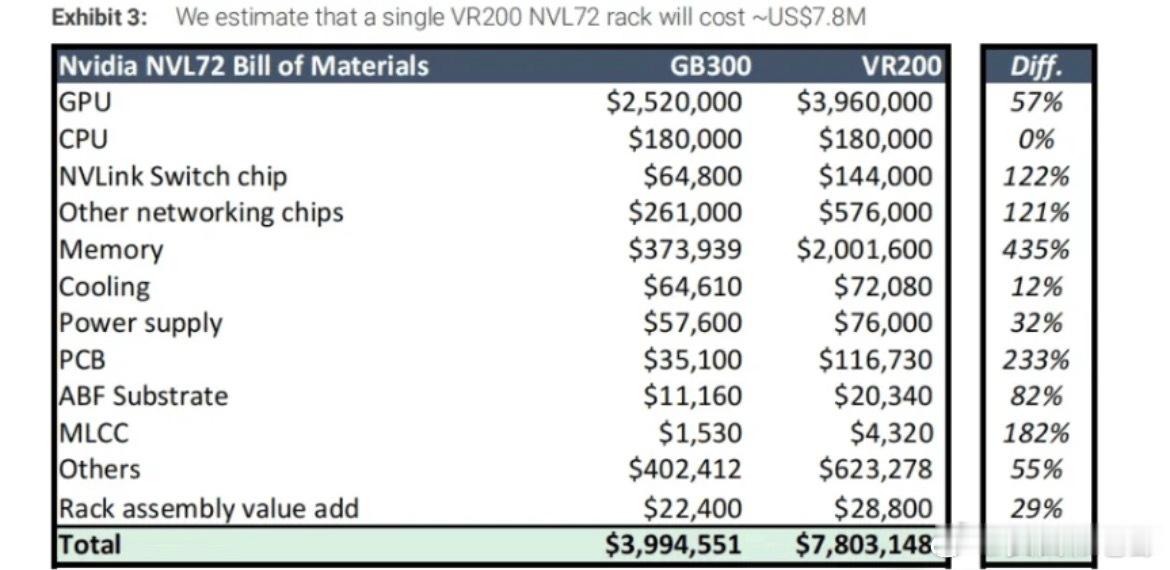

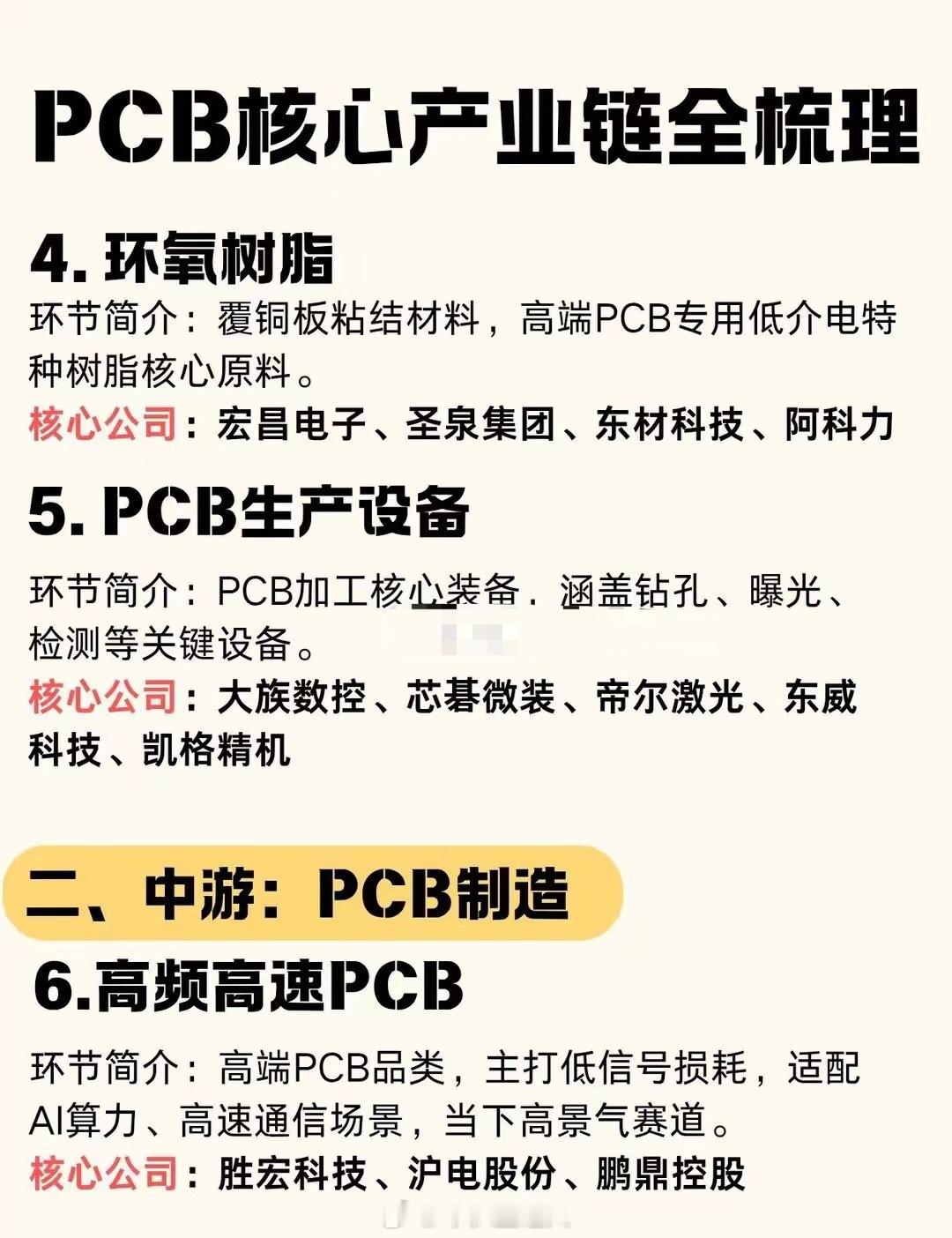

全线紧缺!六大核心材料供需告急,AIPCB全产业链25只龙头完整梳理一、高端超

全线紧缺!六大核心材料供需告急,AIPCB全产业链25只龙头完整梳理一、高端超薄铜箔(缺口15%–25%,算力板材刚需)1、铜冠铜箔:国产HVLP超薄高端铜箔主力供应商,深度适配AI服务器高阶PCB,行业供需偏紧背景下,高端产品持续量价齐升,盈利稳步抬升。2、诺德股份:高速超薄铜箔完成头部大厂验证,算力PCB产能持续扩张,铜箔紧缺带动电子铜箔业务盈利修复,成长拐点明确。3、德福科技:多代高端HVLP铜箔实现稳定量产,长期供货头部PCB大厂,AI服务器板材大规模扩产持续拉动采购需求。4、逸豪新材:HP4超高阶铜箔加速头部客户认证,高速PCB原料缺口持续扩大,认证落地后将打开全新业绩增量空间。二、PCB微钻针(缺口超30%,算力耗材高弹性)5、鼎泰高科:全球PCB微钻绝对龙头,行业整体耗材缺口超30%,AI高多层板材微孔加工需求爆发,耗材复购属性强,业绩弹性充足。6、原泰高科:钻针细分专精龙头,专攻高多层算力PCB钻孔工序,AI板材持续扩产带动耗材放量,出货量稳步攀升。7、中钧高新:高端微钻针核心供应商,适配高阶精密PCB加工,高端算力板材产能扩张持续拉动微钻针刚需增量。三、碳氢树脂/电子树脂(缺口40%–55%,高频高速核心基材)8、圣泉集团:国产碳氢树脂龙头,行业紧缺度极高,高频高速PCB需求爆发,高端树脂国产替代全面加速,规模化放量可期。9、东材科技:M9高端碳氢树脂顺利量产,适配高速算力覆铜板,通过头部客户认证,海外供给不足,国内订单持续饱满。10、宏昌电子:电子环氧树脂龙头企业,积极布局碳氢改性高端树脂,匹配高端PCB紧缺行情,产能持续释放承接增量需求。四、超薄电子玻纤布(缺口45%–65%,覆铜板核心基材)11、中国巨石:超薄电子玻纤布龙头,高端超薄布缺口持续拉大,算力覆铜板高景气,玻纤涨价持续增厚企业利润。12、宏和科技:9μm超轻薄电子布核心厂商,专供高端算力覆铜板,行业供给持续紧张,产品高溢价维持稳定高毛利。13、菲利华:国内独家量产高端石英电子布,适配ABF高端载板基材,半导体先进封装扩容持续拉动高端玻纤增量需求。五、球形硅微粉(极度紧缺,ABF载板+高频PCB核心填料)14、联瑞新材:国内球形硅微粉绝对龙头,目前行业处于极度紧缺状态,完美适配ABF载板与高频高速PCB,量价齐升弹性最强。15、国瓷材料:高端硅微粉核心供应商,同时受益MLCC+PCB双赛道高景气,粉体紧缺持续推升公司整体盈利水平。16、壹石通:球形硅粉+氧化铝粉双线布局,覆盖先进封装、高端PCB两大高景气赛道,原料紧缺背景下业务高速增长。六、高端覆铜板&PCB载板龙头(下游核心产能端)17、生益科技:全球覆铜板绝对龙头,前瞻布局ABF基材研发,高端IC载板缺口持续扩大,全产业链协同优势显著,业绩成长空间巨大。七、AI服务器PCB&高端载板核心受益标的18、胜宏科技:AI服务器PCB龙头,显卡PCB业务占比超四成,深度绑定英伟达、字节等头部算力客户,订单持续饱满。19、沪电股份:高速服务器板核心厂商,英伟达核心供应链,28层高阶算力板技术壁垒极高,业绩稳健性强。20、深南电路:国产ABF载板标杆企业,同时覆盖算力PCB、通信高端板材,IC载板缺口超60%,国产替代加速兑现增量。21、鹏鼎控股:全球FPC/HDI龙头,稳居苹果核心供应链,消费电子回暖+AI高端板扩容双轮驱动成长。22、东山精密:FPC+软硬结合板双龙头,绑定英伟达、特斯拉,算力+汽车电子双赛道共振向上。23、景旺电子:汽车板基本盘稳固,AI服务器板持续放量,打造第二增长曲线,估值性价比突出。24、生益电子:高端服务器PCB核心厂商,深度绑定华为与头部云厂商,高多层AI板材持续放量,依托母公司材料协同优势。25、广合科技:算力PCB专精企业,CPU主板国内市占领先,GPU、ASIC高端算力项目逐步落地,AI订单驱动产能持续释放。产业链核心总结当前AI算力持续高增,六大核心材料全面紧缺,短期供需格局难以逆转,涨价趋势明确。上游材料企业受益「紧缺+涨价+国产替代」三重红利;下游PCB、IC载板龙头凭借技术壁垒、头部客户资源,优先承接全球高端算力订单。整条AIPCB产业链从原料、基材、覆铜板到高端板材、ABF载板全线高景气,中长期成长逻辑扎实、确定性极强。⚠️风险提示:以上内容为公开产业链资料整理,仅作行业逻辑学习交流,不构成任何投资建议。

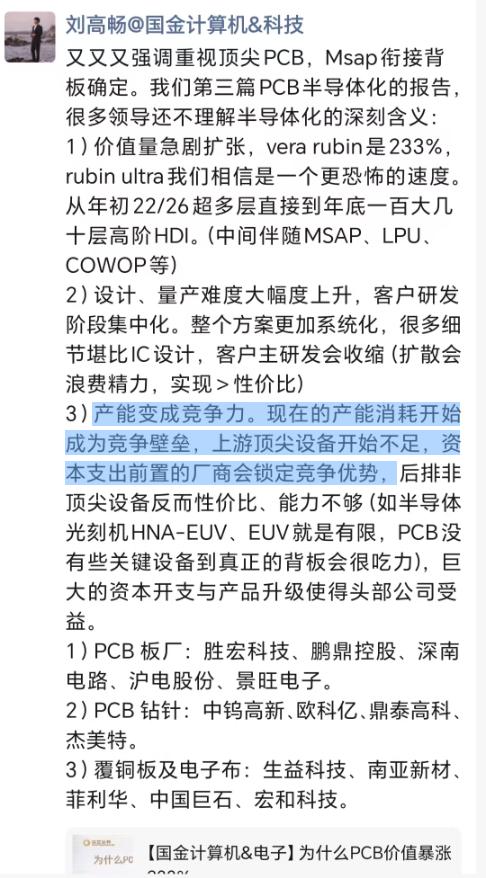

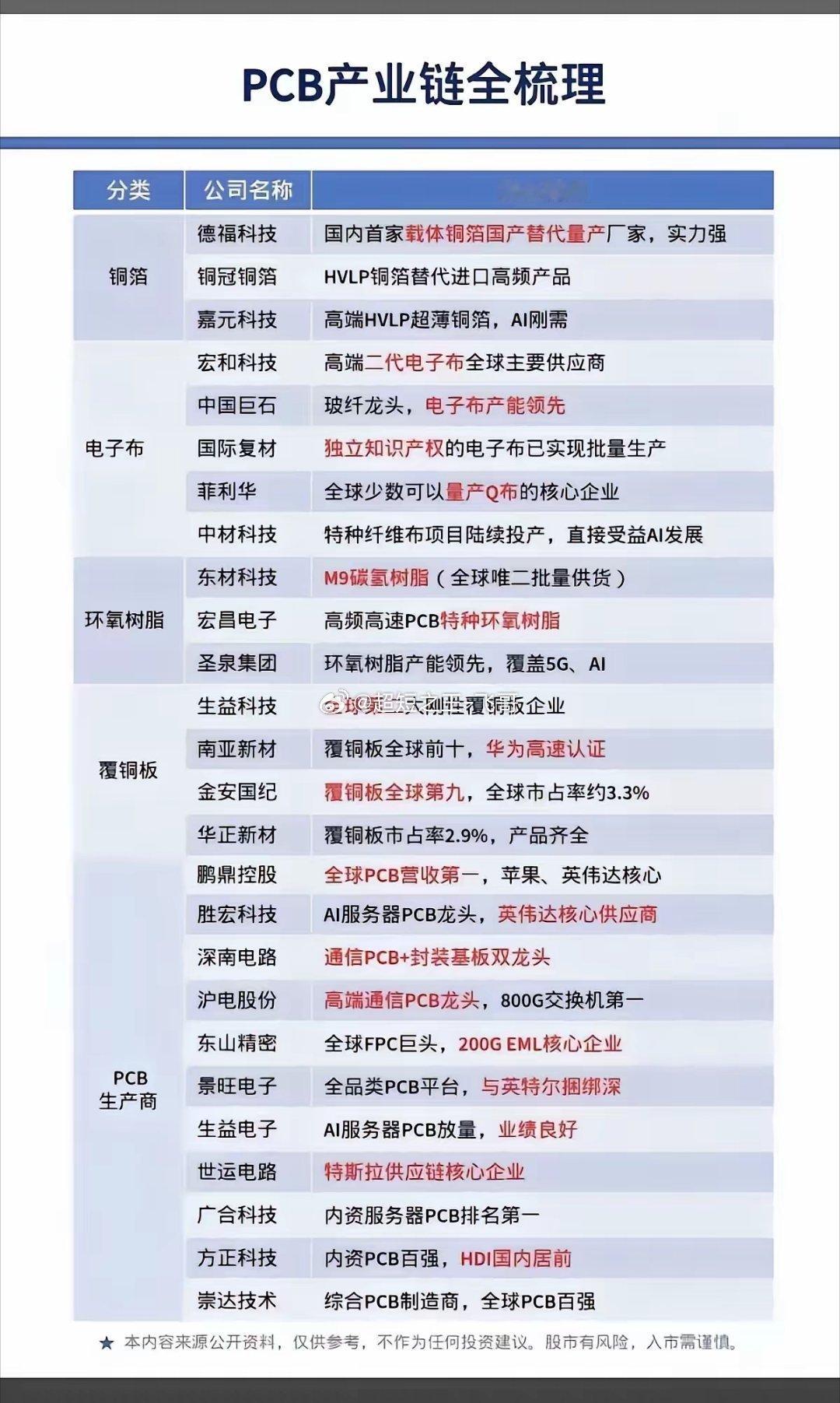

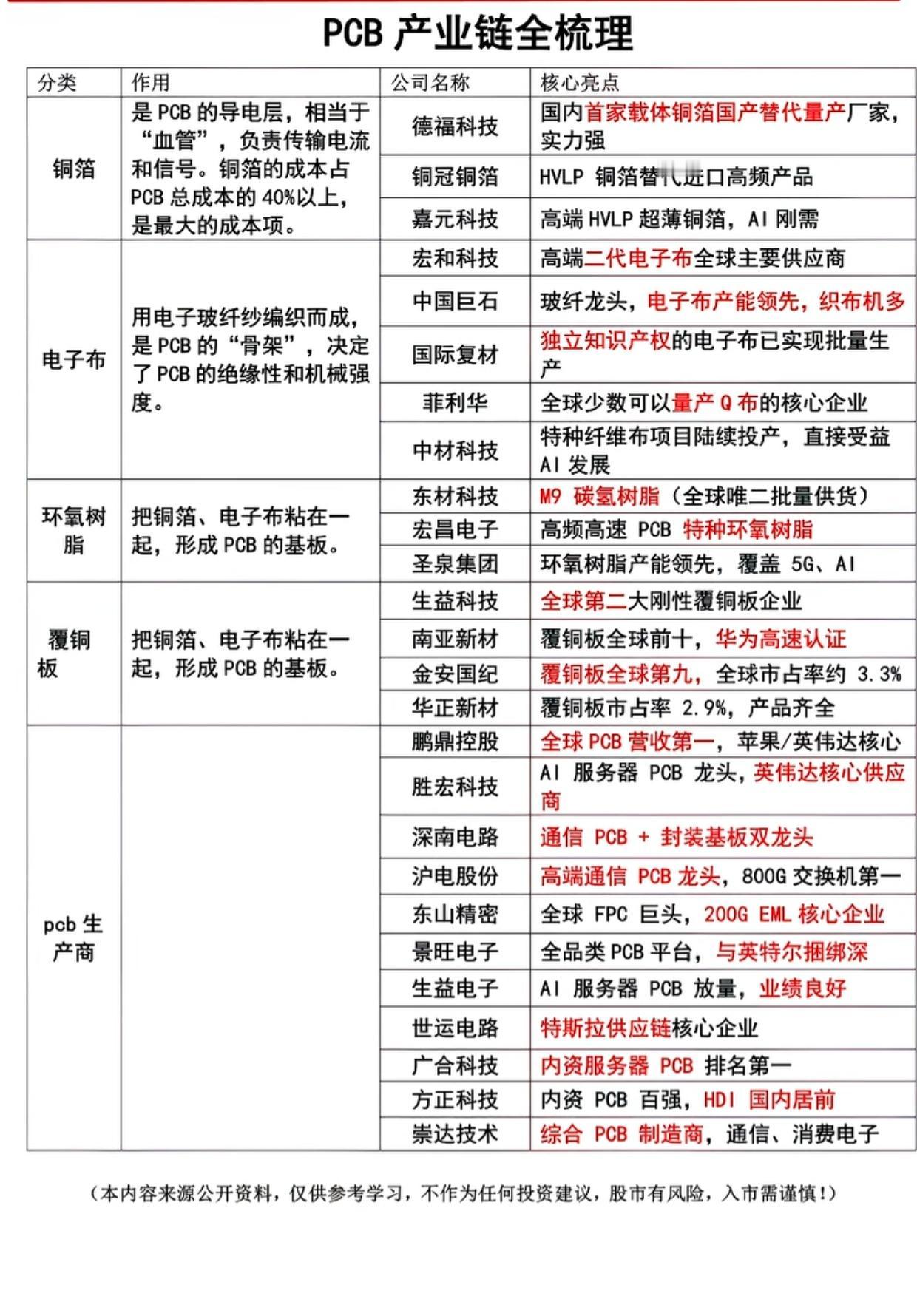

PCB产业链迎来双重利好,全链条细分龙头梳理当前PCB行业供需共振,上游PPE树

PCB产业链迎来双重利好,全链条细分龙头梳理当前PCB行业供需共振,上游PPE树脂供给断供,叠加AI高端电子布需求暴涨,整条产业链景气度全面上行。从上游树脂、玻纤,中游电子布、铜箔、覆铜板,再到PCB制造、专用设备、算力下游,每个环节都梳理出核心龙头。算力服务器、800G光模块持续放量,大幅拉动高频PCB需求,国产替代空间广阔,上下游细分赛道均具备中长期机会。

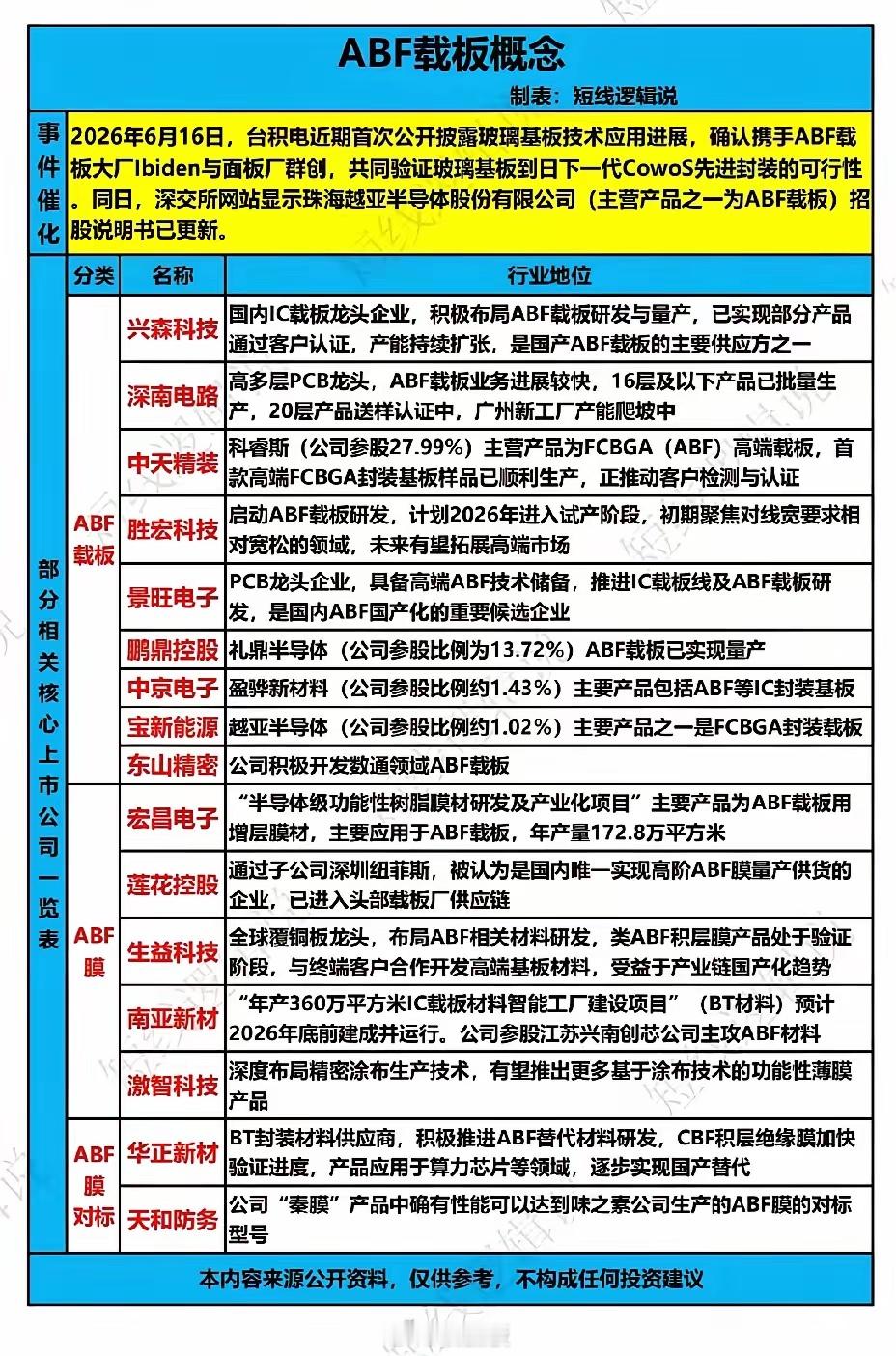

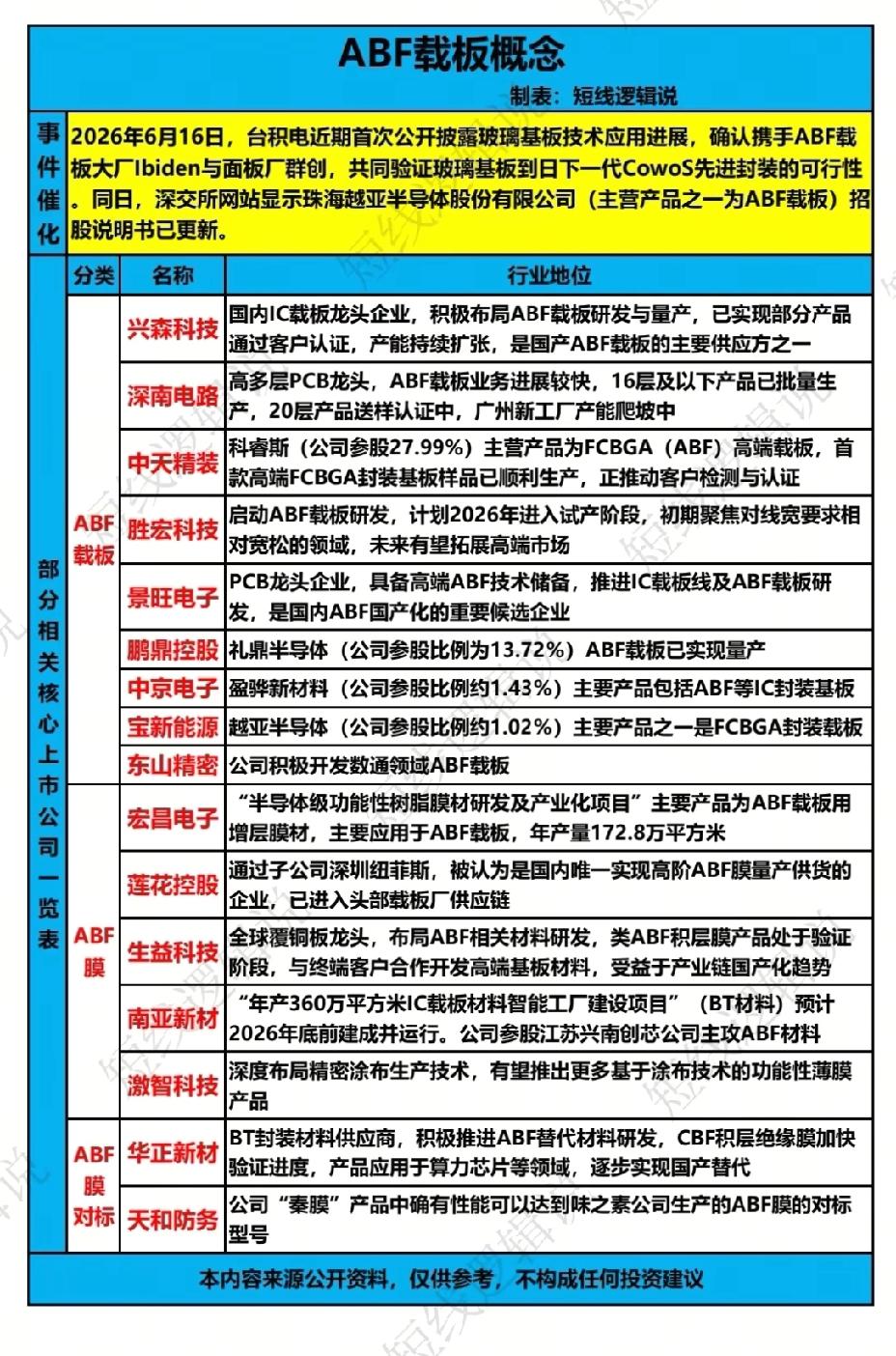

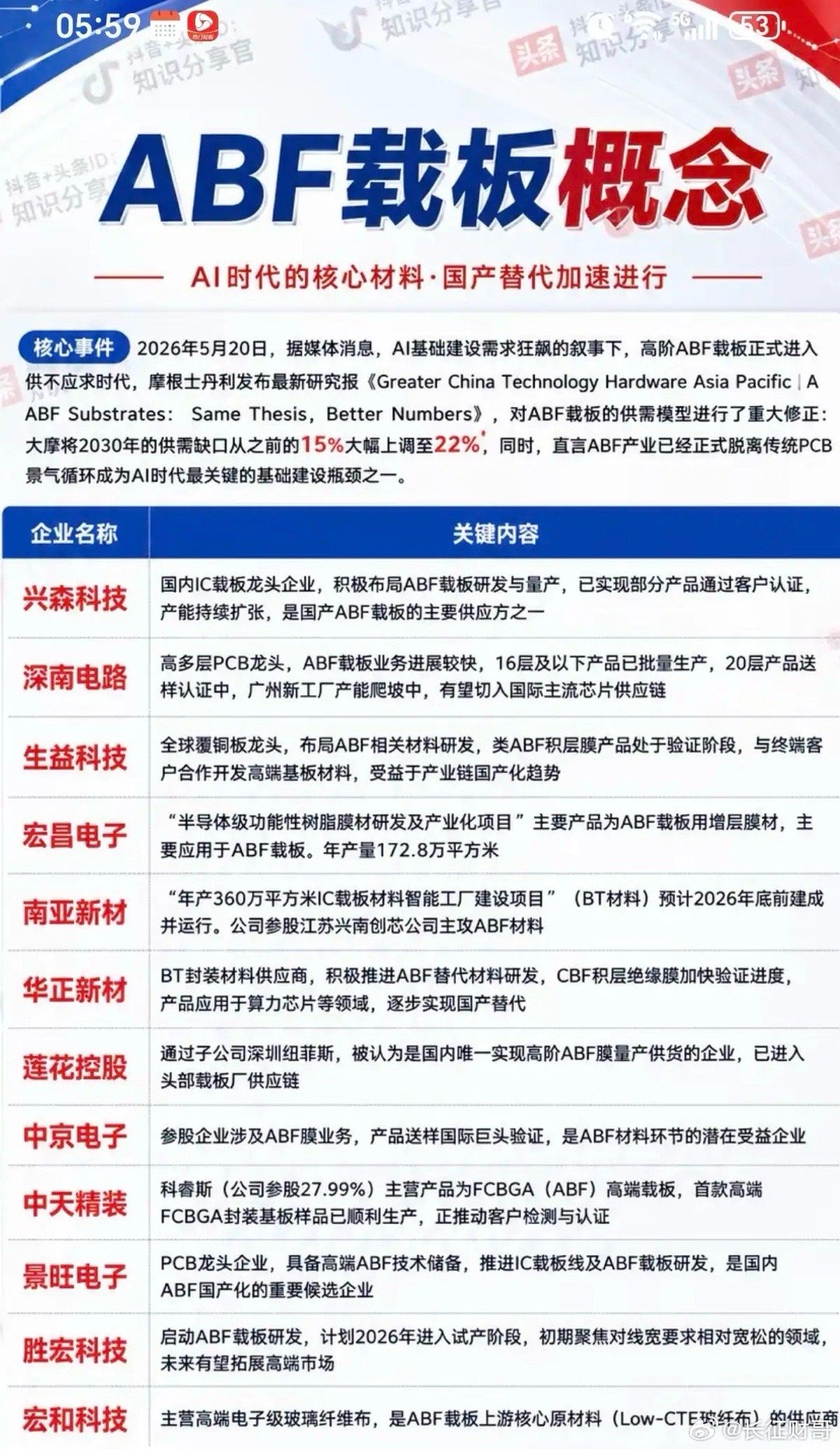

ABF载板迎来双重催化,国产替代主线走强2026年6月16日半导体板块再迎

ABF载板迎来双重催化,国产替代主线走强2026年6月16日半导体板块再迎重磅催化,两条产业消息同步落地,ABF载板产业链关注度直接拉满。台积电官宣联合Ibiden、面板厂攻关玻璃基板,验证下一代CoWoS先进封装适配方案,高端载板长期需求空间进一步打开;另一边,国产ABF载板核心企业越亚半导体招股书更新,国产商业化进程加速,行业进入供需双升周期。当下算力芯片、AI服务器持续放量,先进封装CoWoS离不开ABF载板,海外大厂产能紧张,国产替代已是明确趋势,整条产业链分为两大核心赛道。一是ABF载板制造端。兴森科技作为国内IC载板龙头,量产与客户认证稳步推进;深南电路多层产品批量供货,新工厂爬坡在即;中天精装参股科睿斯,高端FCBGA基板样品落地。鹏鼎、景旺、胜宏、中京电子等均完成技术布局,宝新能源、东山精密通过参股切入优质标的。二是上游ABF膜材料环节,这是产业链卡脖子关键。宏昌电子年产百万平ABF增层膜,莲花控股实现高阶ABF膜量产供货,打入头部载板厂供应链。生益科技、南亚新材布局类ABF积层膜,华正新材、天和防务推进ABF替代对标材料,国产膜材突破进度超预期。AI算力扩张带动高端封装需求爆发,叠加本土工厂扩产、上游膜材持续突破,ABF载板整条产业链迎来戴维斯双击窗口,国产化逻辑长期通顺,值得持续跟踪产业量产与客户认证进度。风险提示:内容仅整理公开行业资讯,不构成投资建议。

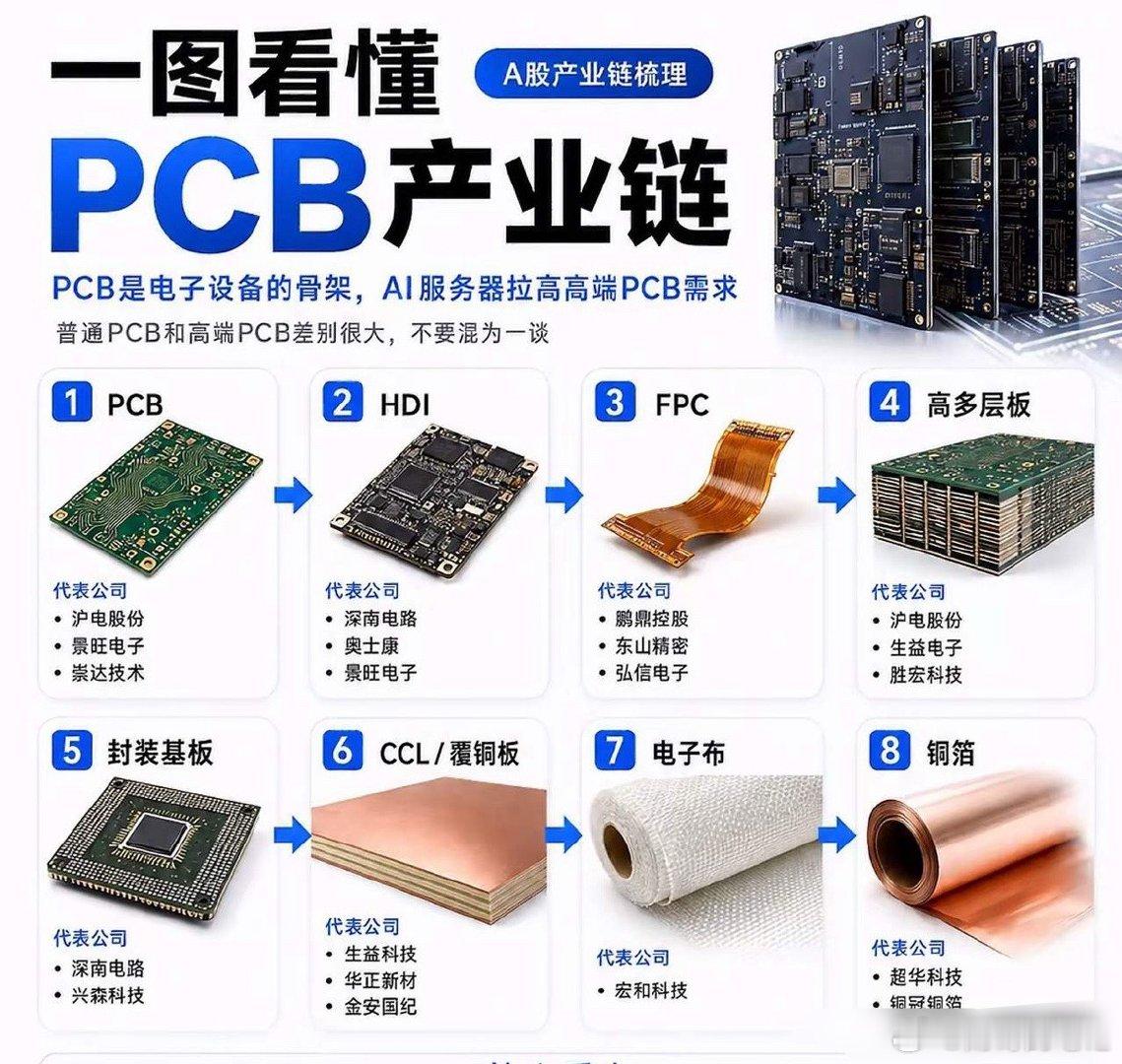

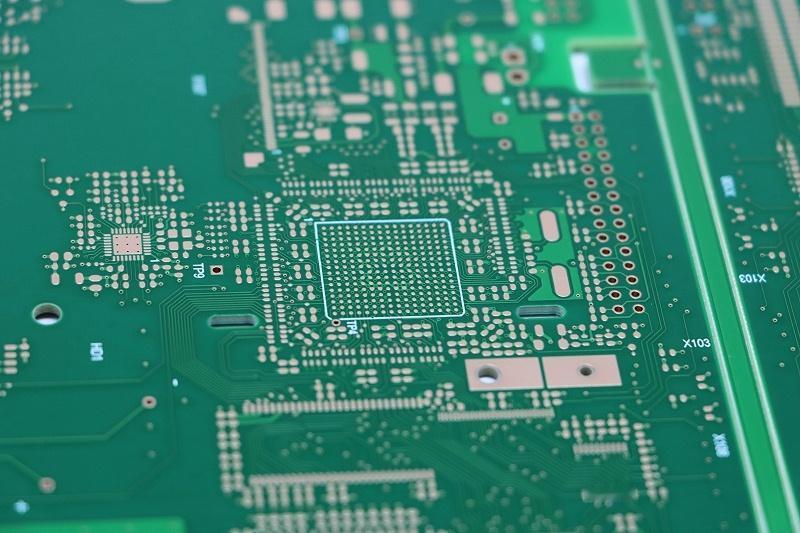

算力行情的隐形地基:一张PCB产业链图谱,看懂整条科技景气主线很多投资者复

算力行情的隐形地基:一张PCB产业链图谱,看懂整条科技景气主线很多投资者复盘行情时总会陷入一种思维误区:紧盯服务器、光模块、芯片这些直观终端产品,却很少留意承载所有元器件的PCB印制电路板。一边是终端标的反复波动、分歧加大,另一边PCB上下游全线持续走强,从上游铜箔、树脂到中游板厂、加工设备全线订单饱满,这条电子产业的“基建赛道”,正在被资金重新挖掘价值。一张完整的PCB产业链图谱,清晰拆解了行业三层分工,也能看懂本轮行情的底层支撑逻辑。上游是各类核心原材料,电子铜箔、特种树脂、玻纤布、填充料共同制成覆铜板,是PCB生产的基础原料;中游分为生产设备、耗材、各类PCB成品,覆盖封装基板、高端多层板、HDI、柔性FPC四大品类;下游则延伸至通信设备、汽车电子、消费电子、半导体封装四大应用市场,AI算力正是当下拉动需求的核心增量。最直观的行业案例,来自AI服务器硬件迭代。传统设备PCB层数普遍不足10层,而新一代算力主板层数突破24层,高端机型可达40层以上。层数翻倍直接带动上游耗材消耗量成倍增长,HVLP高端铜箔、电子树脂、玻纤布年内接连涨价,铜冠铜箔、圣泉集团、宏和科技等上游原材料厂商订单排至2027年,供需缺口持续拉大。整条产业链同步走强的核心逻辑,藏在刚需与壁垒两点。第一,PCB是所有电子元器件的互联载体,不管是AI算力、新能源车还是消费电子,都无法脱离这块“电路地基”,长期刚需属性稳固;第二,高端产品工艺门槛层层抬高,24层以上高多层板、芯片封装基板研发与扩产周期漫长,短期供给很难跟上下游算力扩容速度,形成持续性供需错配;第三,下游多赛道共振,AI算力打开增量空间,汽车电子、半导体封装提供稳定基本盘,行业增长具备双重保障。顺着图谱分层拆解,资金布局路径一目了然。上游原材料端涨价逻辑最硬,铜箔、电子布、树脂细分轮番领涨;中游设备与耗材受益全行业扩产,PCB钻针、加工设备厂商同步放量;中游成品板块里,深南电路、沪电股份、胜宏科技深耕AI服务器高多层板,鹏鼎控股、东山精密布局柔性PCB,直接承接算力与消费电子双重需求。复盘近期盘面不难发现,每当科技主线出现调整,PCB上下游细分总能走出逆势行情。大多数散户追逐光鲜的终端硬件,却忽略这条贯穿全电子产业的底层赛道。所有亮眼的科技硬件,都离不开PCB这块隐形地基。算力建设浪潮远未结束,上游原材料涨价、中游高端板厂扩产、下游算力需求持续释放,整条PCB产业链的景气周期,才走到中段。忽视底层基建的人,终究会错过产业浪潮里最扎实的上涨主线。

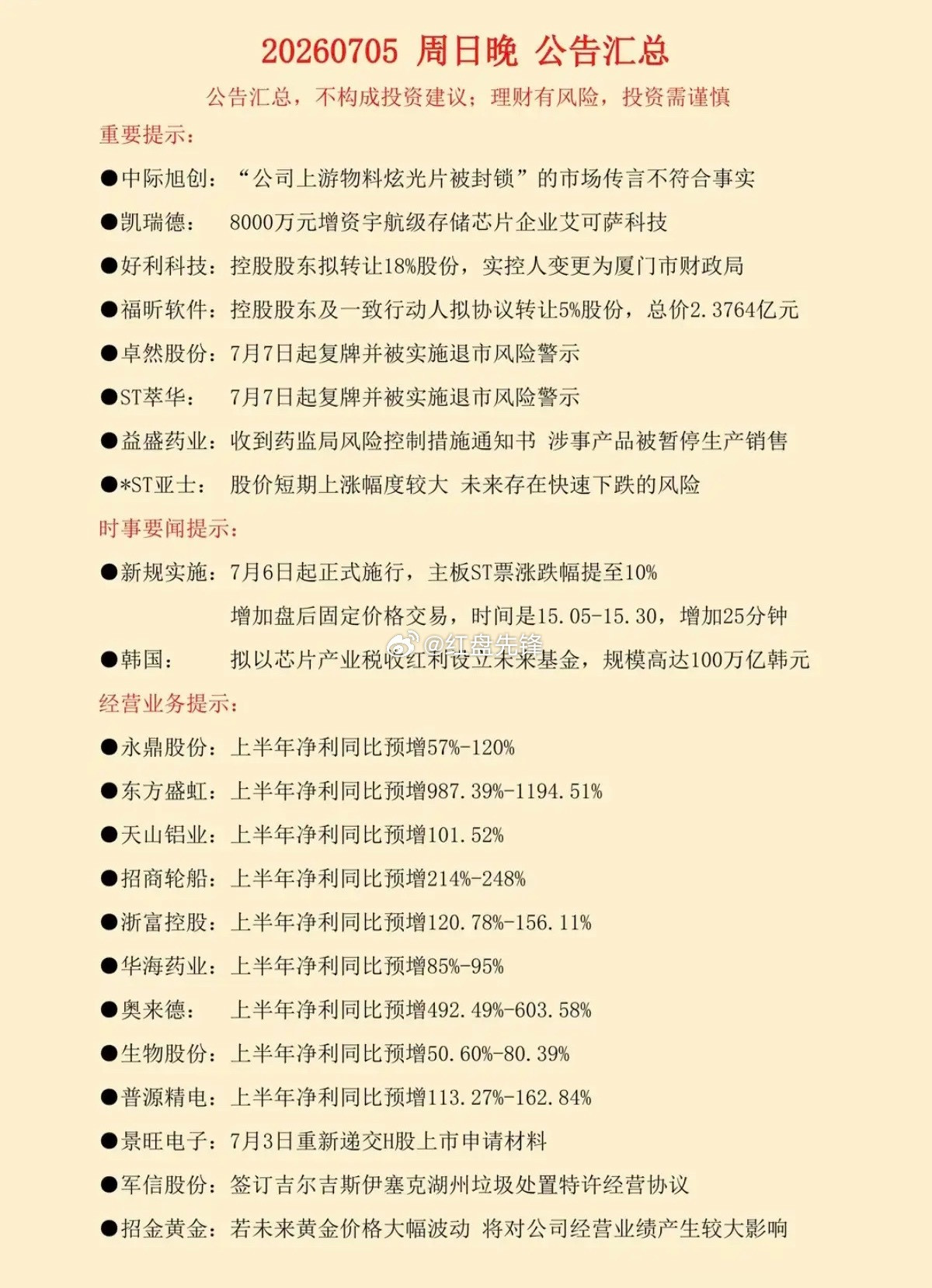

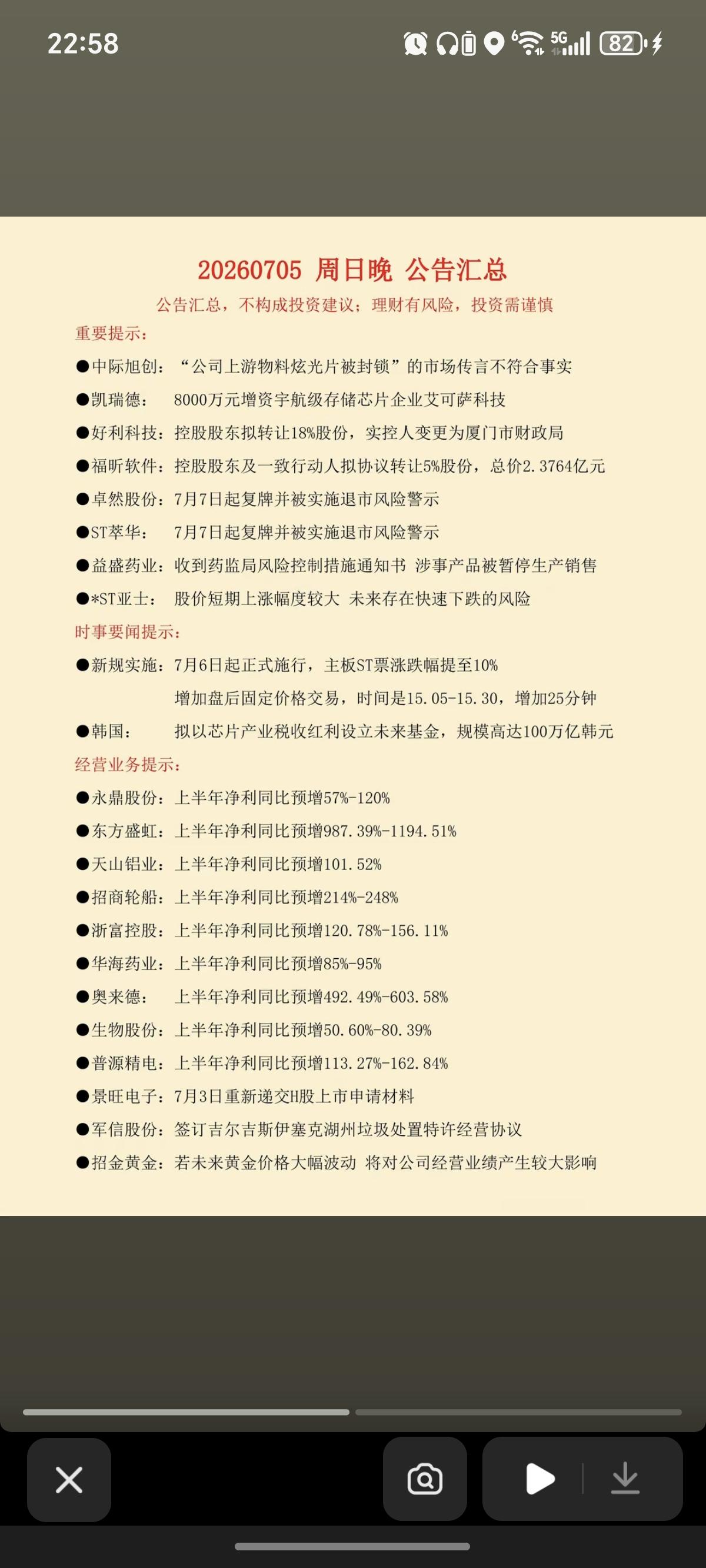

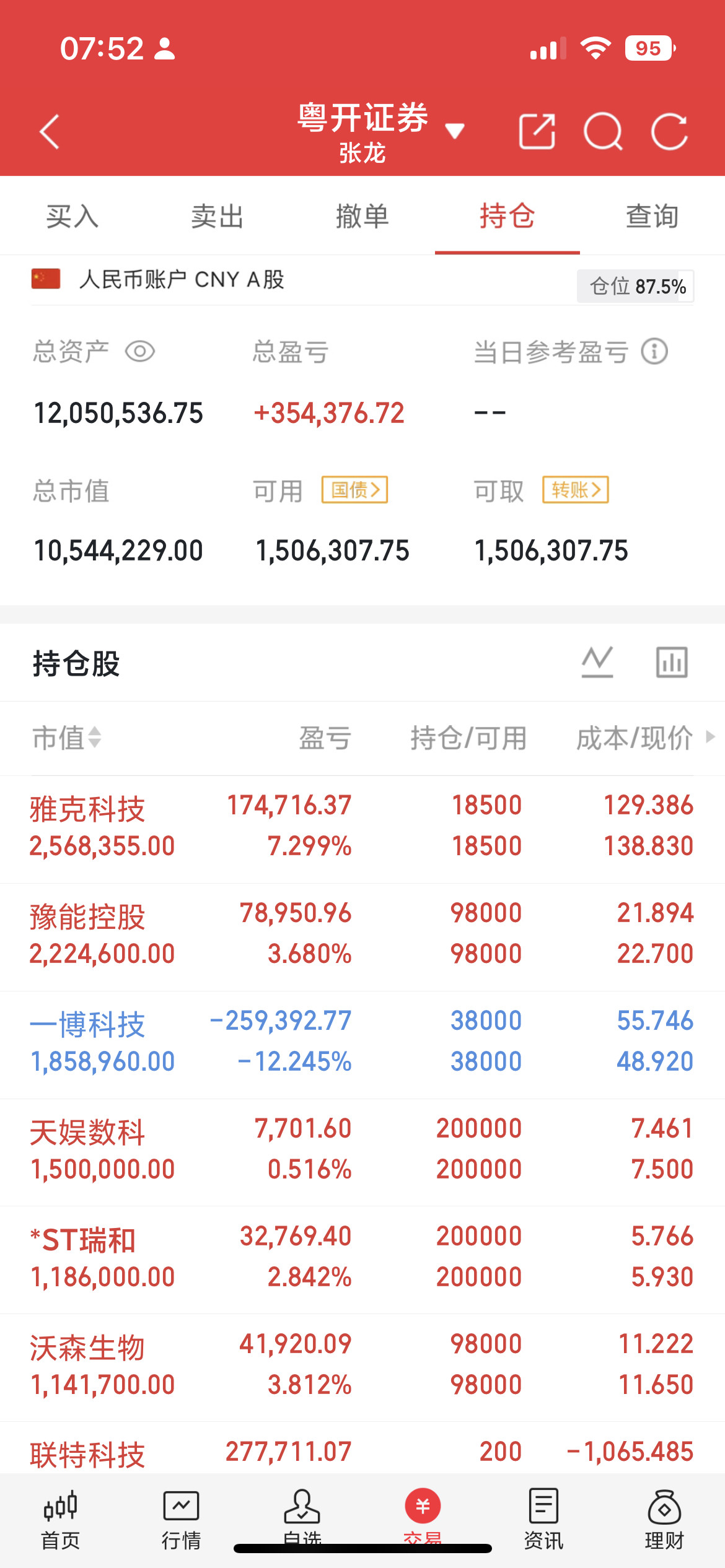

4月27日主力资金净流入—净流出前20名榜单

4月27日主力资金净流入—净流出前20名榜单

4月23日主力资金净流入—净流出前20名榜单

4月23日主力资金净流入—净流出前20名榜单