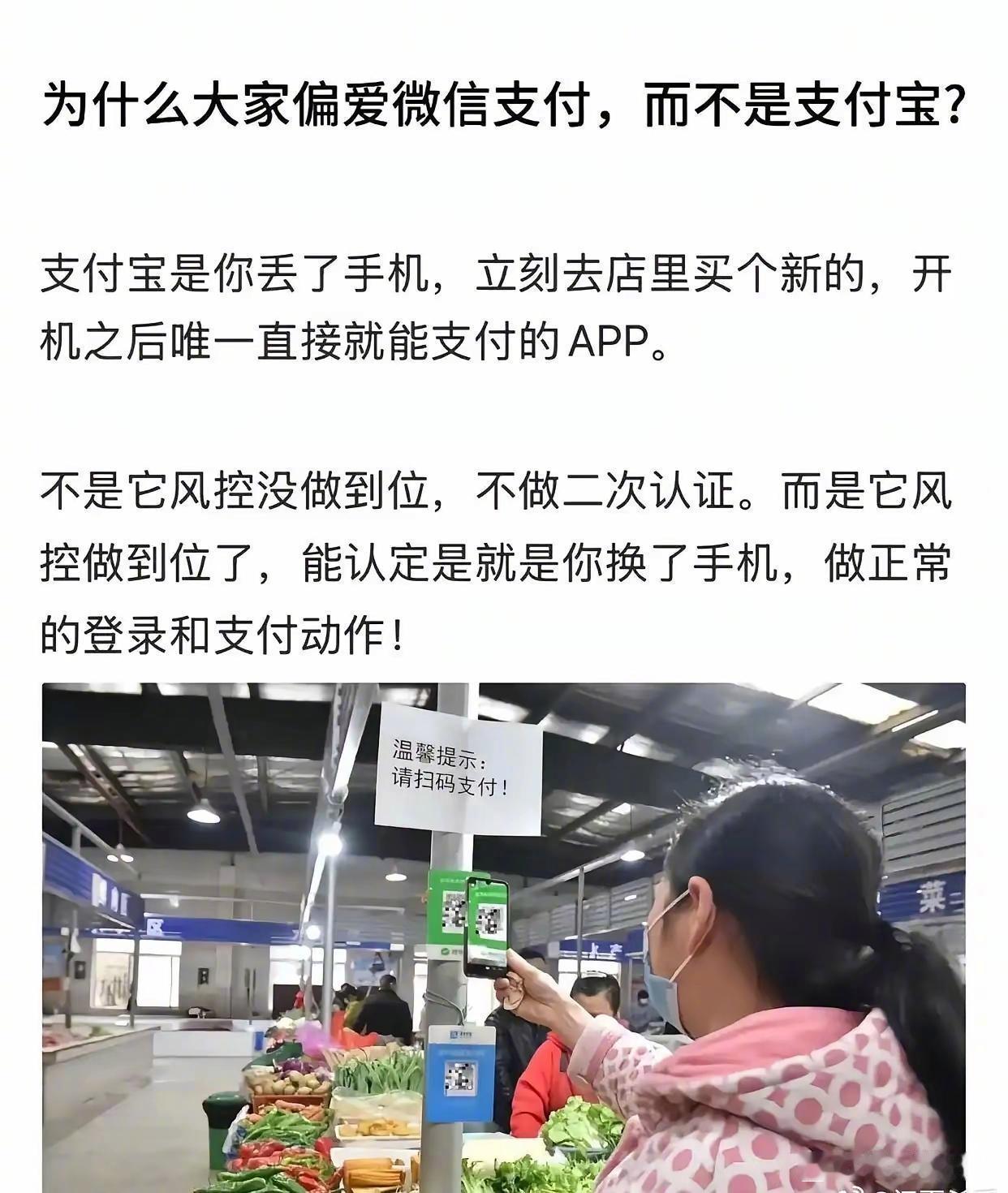

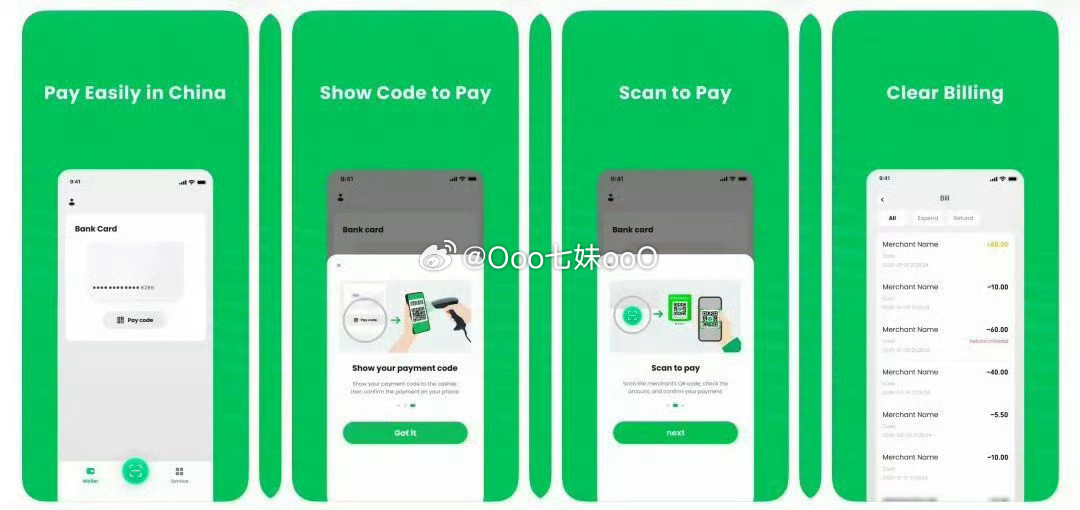

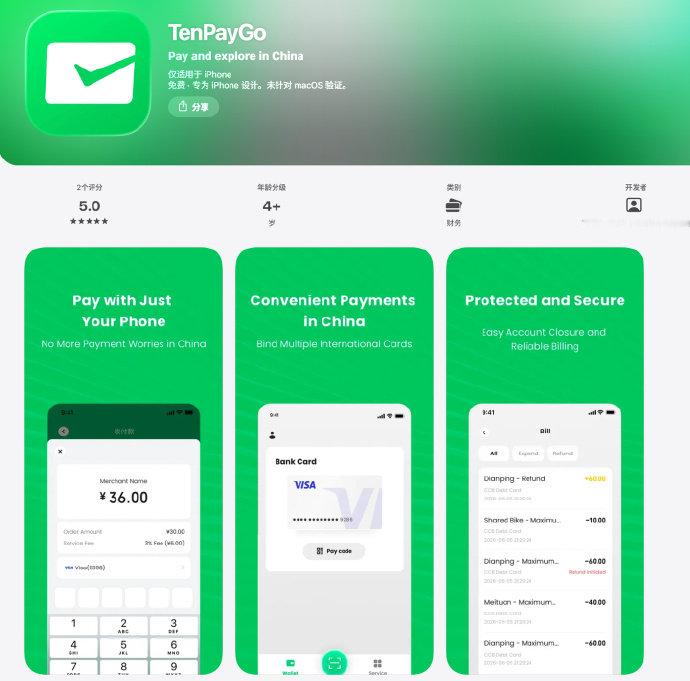

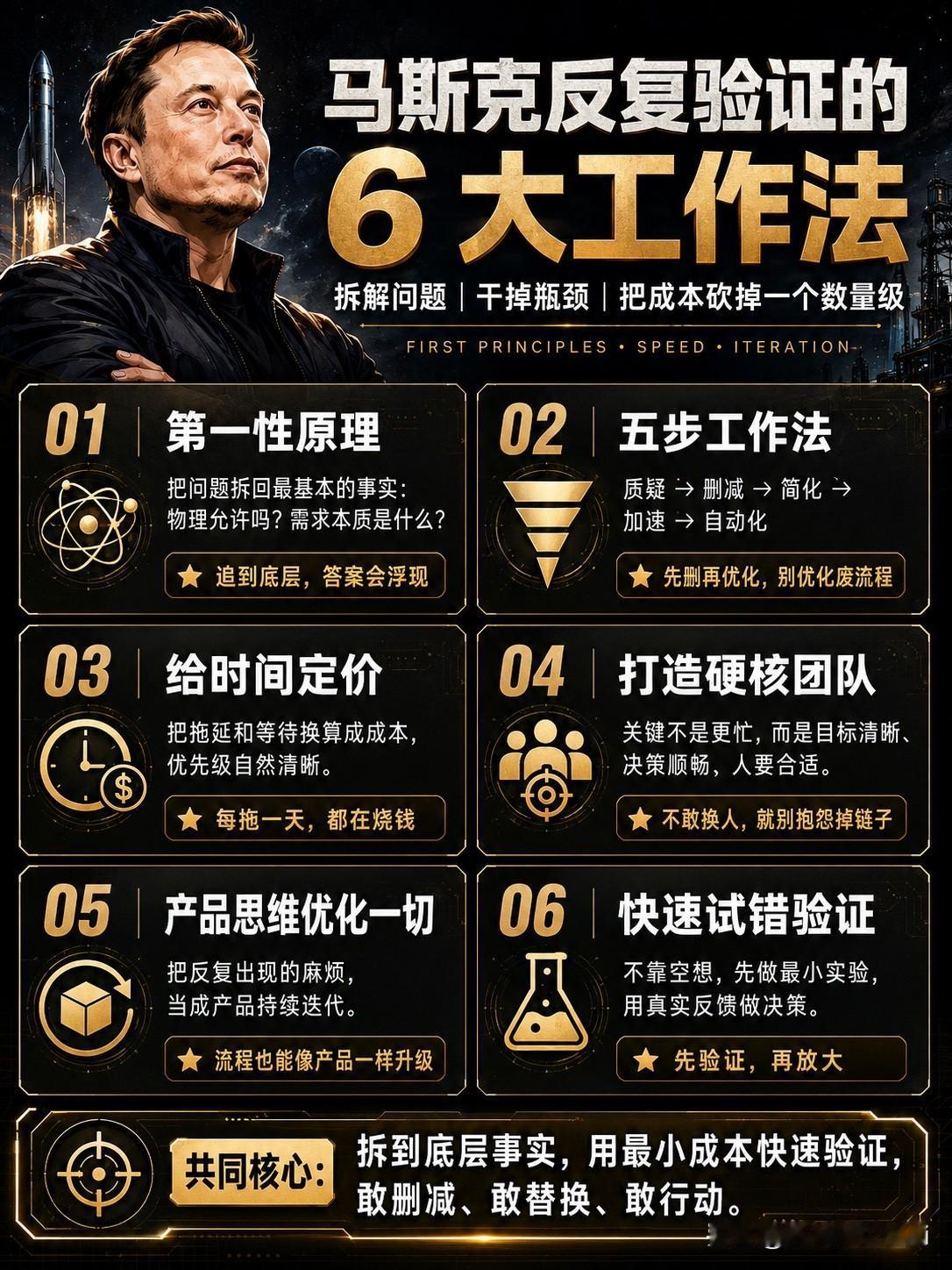

标签: 第三方支付

意识到了隐形支出的可怕移动支付时代已经对钱没概念了,以前用纸币的时候会经常细数自

意识到了隐形支出的可怕移动支付时代已经对钱没概念了,以前用纸币的时候会经常细数自己还有多少钱,怎么花这些钱,现在移动支付扫一下就花出去了,对钱一点概念都没有,很多钱不知不觉的就花没了,不知道大家有没有跟我一样的感觉

![阿里系是很多钱?连淘宝都出了个借钱了。支付宝都不够吗?[无奈吐舌]](http://image.uczzd.cn/18238643983765561094.jpg?id=0)

想问问有没有人在支付宝租过演唱会用的手机我和一个搭子一起拼租一人一天然后我

想问问有没有人在支付宝租过演唱会用的手机我和一个搭子一起拼租一人一天然后我是第1天地址填的酒店签收的那一天晚上8点我才能到酒店看到🍠有人说签收需要本人那个点感觉快递员可能已经下班了酒店可以代收吗?而且因为我芝麻信用分不够是我搭子租的名字要求实名填的是她的但电话号码是我的然后订酒店留的电话号码是我家里人的也不是我本人的签收过程中会有什么问题吗

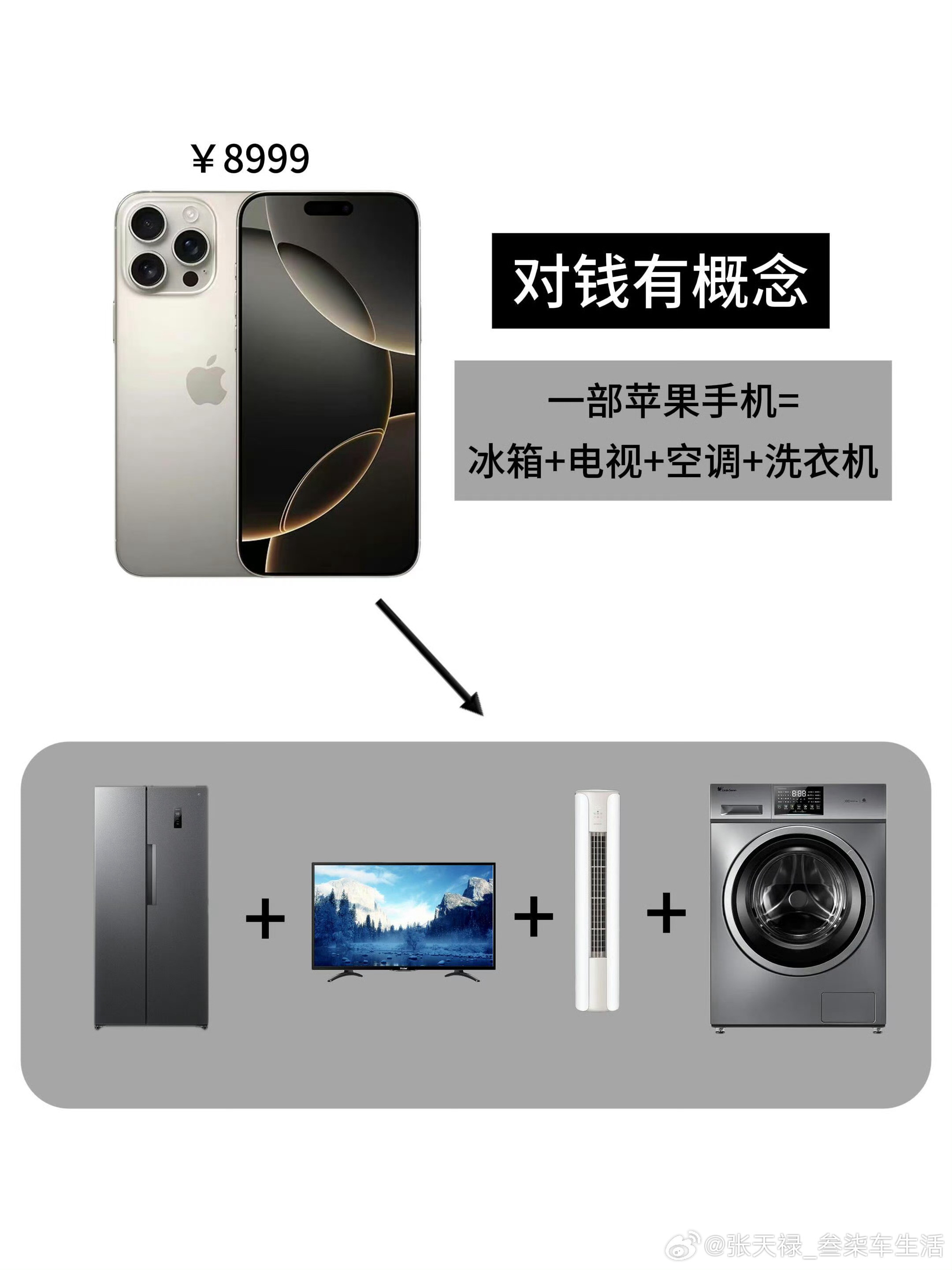

建议大家对钱要有概念人们确实要学习应该对钱有概念,现在的移动支付让人们缺少了对钱

建议大家对钱要有概念人们确实要学习应该对钱有概念,现在的移动支付让人们缺少了对钱的理解

建议大家对钱要有概念确实移动支付的时候总觉得一笔笔金额不多是可控的,月底一看账

建议大家对钱要有概念确实移动支付的时候总觉得一笔笔金额不多是可控的,月底一看账单就哭了。对消费还是得有概念,避免过度消费,当然攒钱也要一笔笔来,积攒多了就有大效果啦。有的时候去阿那亚这种景区也会恍惚,大家怎么那么富有,那么会生活,大多数人还是精打细算的。

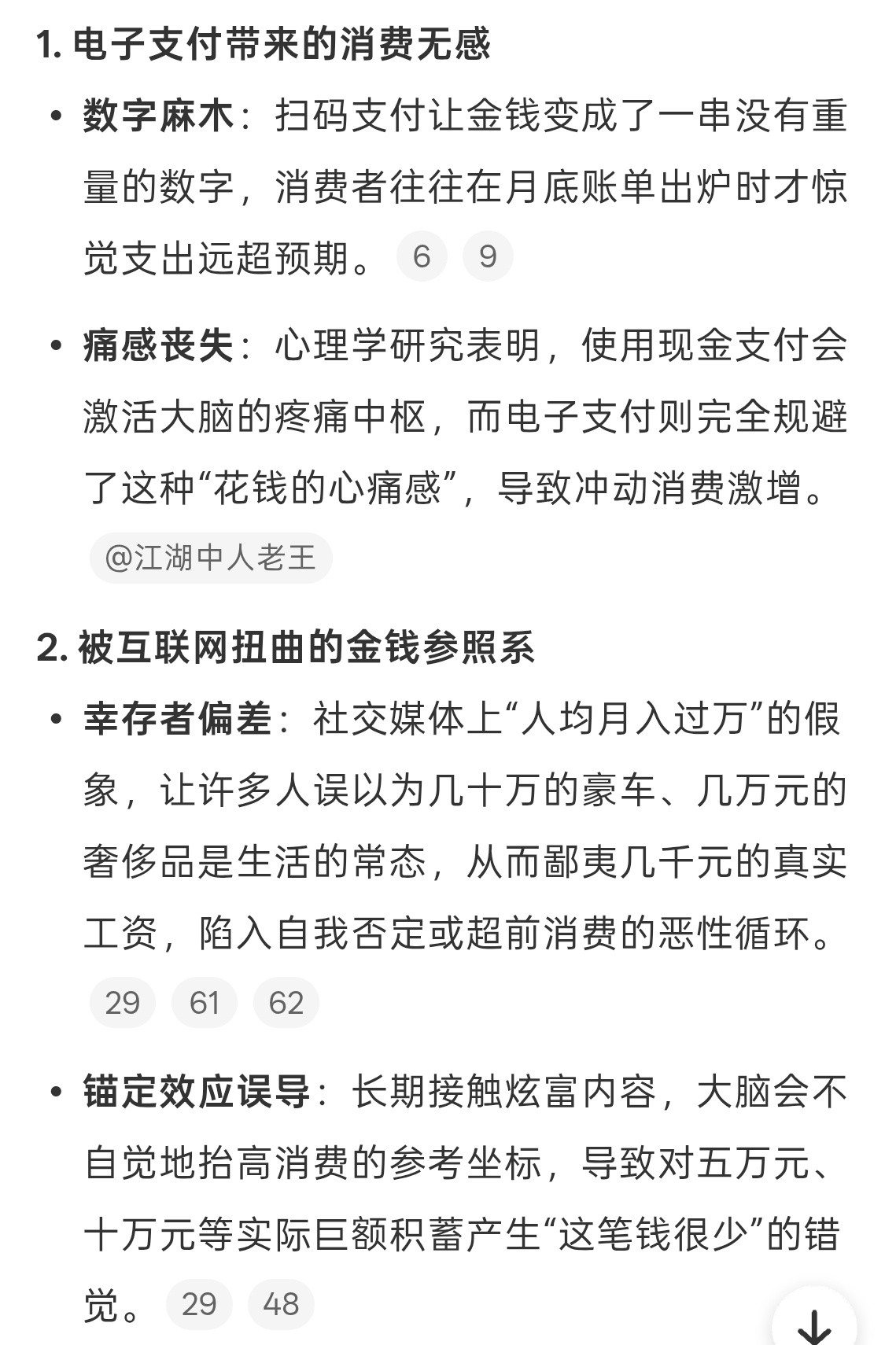

微信支付宝打响AI支付战有点意思。当初豆包想把AI做成“入口级操作系统”,还没怎

微信支付宝打响AI支付战有点意思。当初豆包想把AI做成“入口级操作系统”,还没怎么展开就被按住了。现在轮到支付平台自己做AIAgent了,路线清晰,从“给你建议”,变成“帮你把该买的东西一路安排好,你最后点确认”。说到底,这一步之后,拼的可就不是产品了,而是谁能站在入口的位置,谁有权限!

继支付宝之后,微信的AI支付功能也要来了,AI支付大战正式打响!

继支付宝之后,微信的AI支付功能也要来了,AI支付大战正式打响!

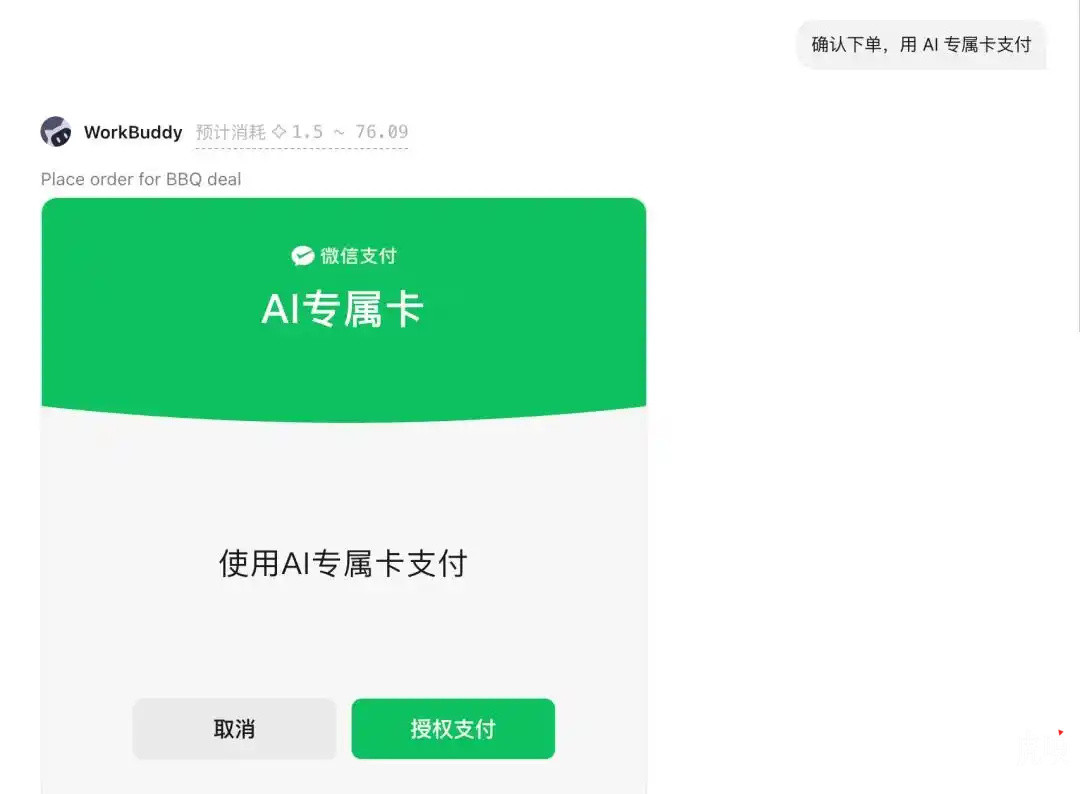

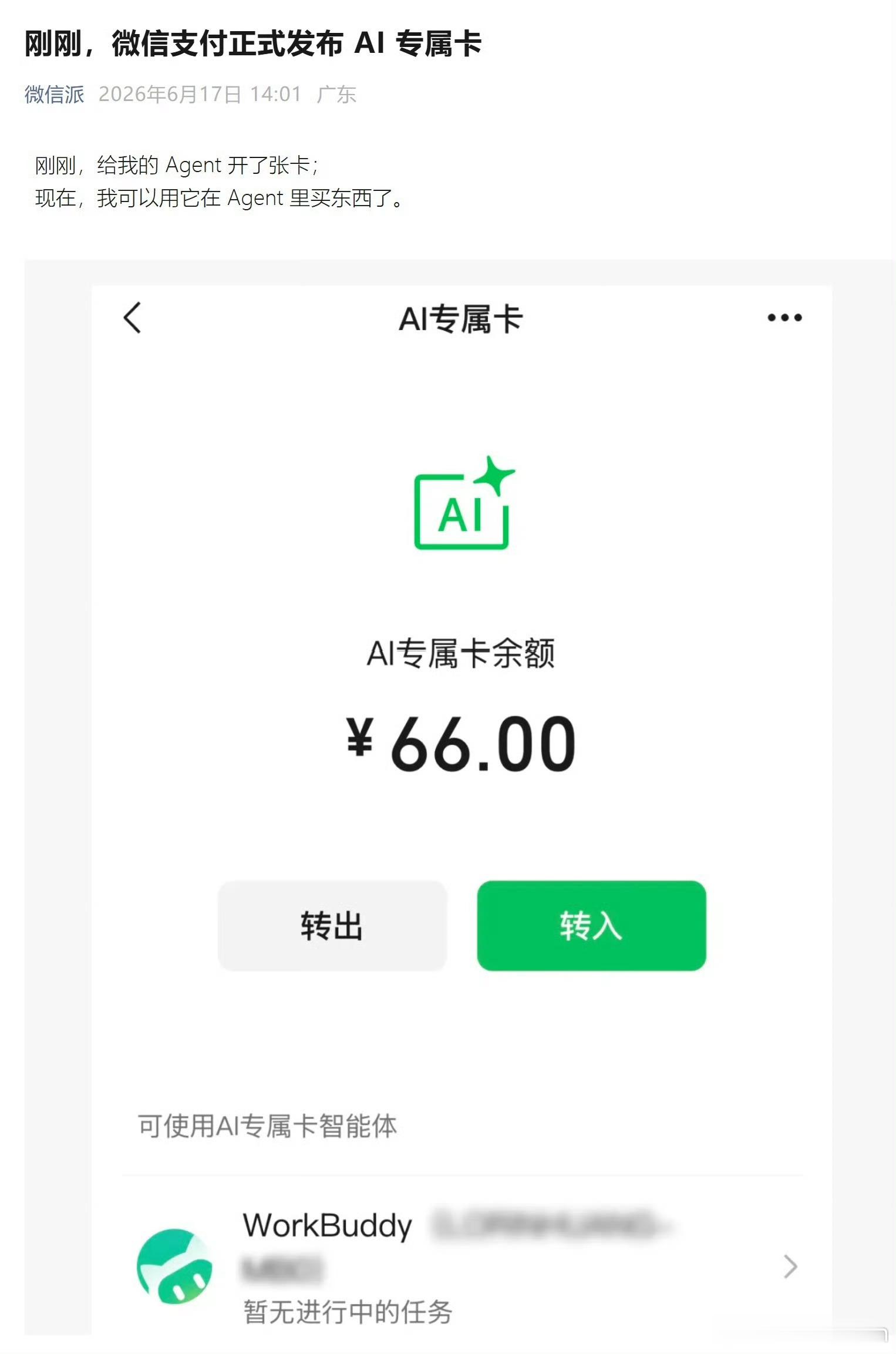

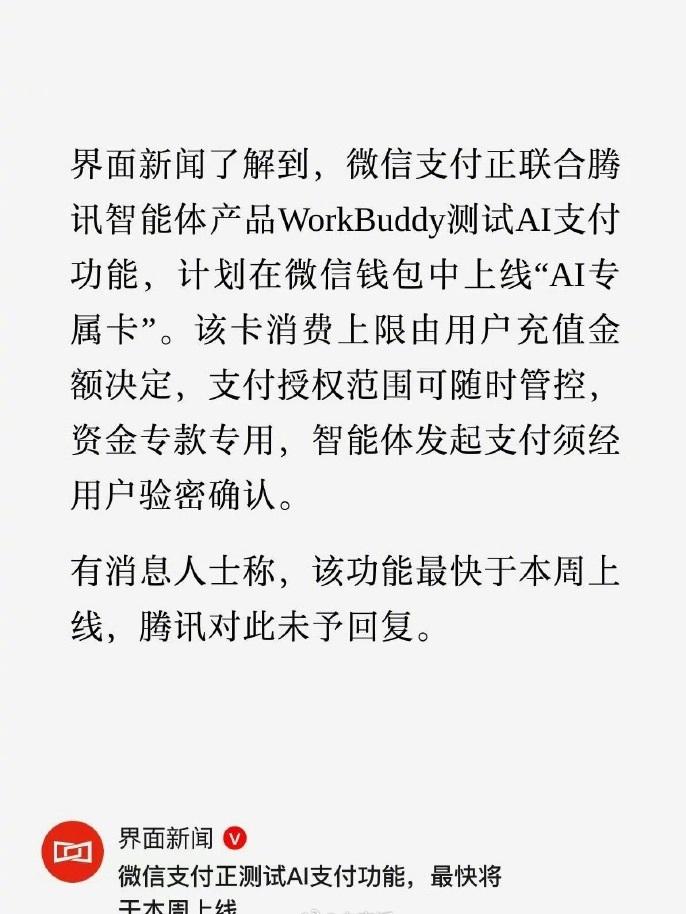

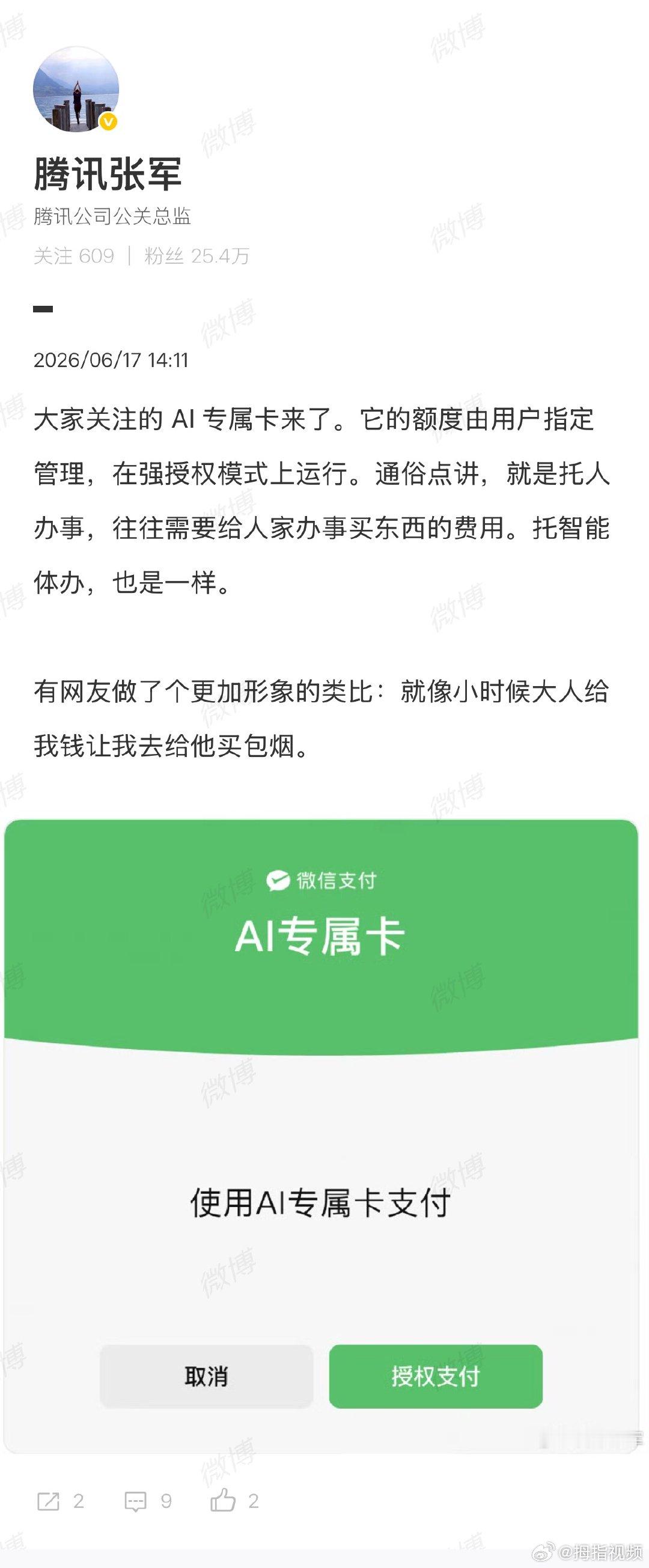

【腾讯张军回应微信AI支付】张军称微信AI支付额度由用户管理6月17日,据微信派

【腾讯张军回应微信AI支付】张军称微信AI支付额度由用户管理6月17日,据微信派,微信支付正式发布AI专属卡,目前,微信支付AI专属卡已支持在WorkBuddy里使用。对此,进一步解释微信AI支付:它的额度由用户指定管理,在强授权模式上运行。通俗点讲,就是托人办事,往往需要给人家办事买东西的费用。托智能体办,也是一样。有网友做了个更加形象的类比:就像小时候大人给我钱让我去给他买包烟。

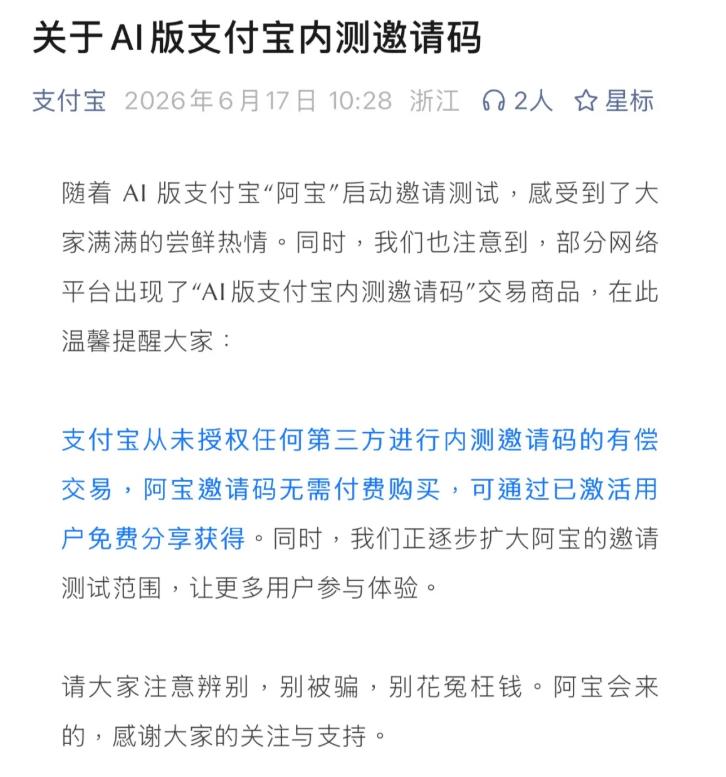

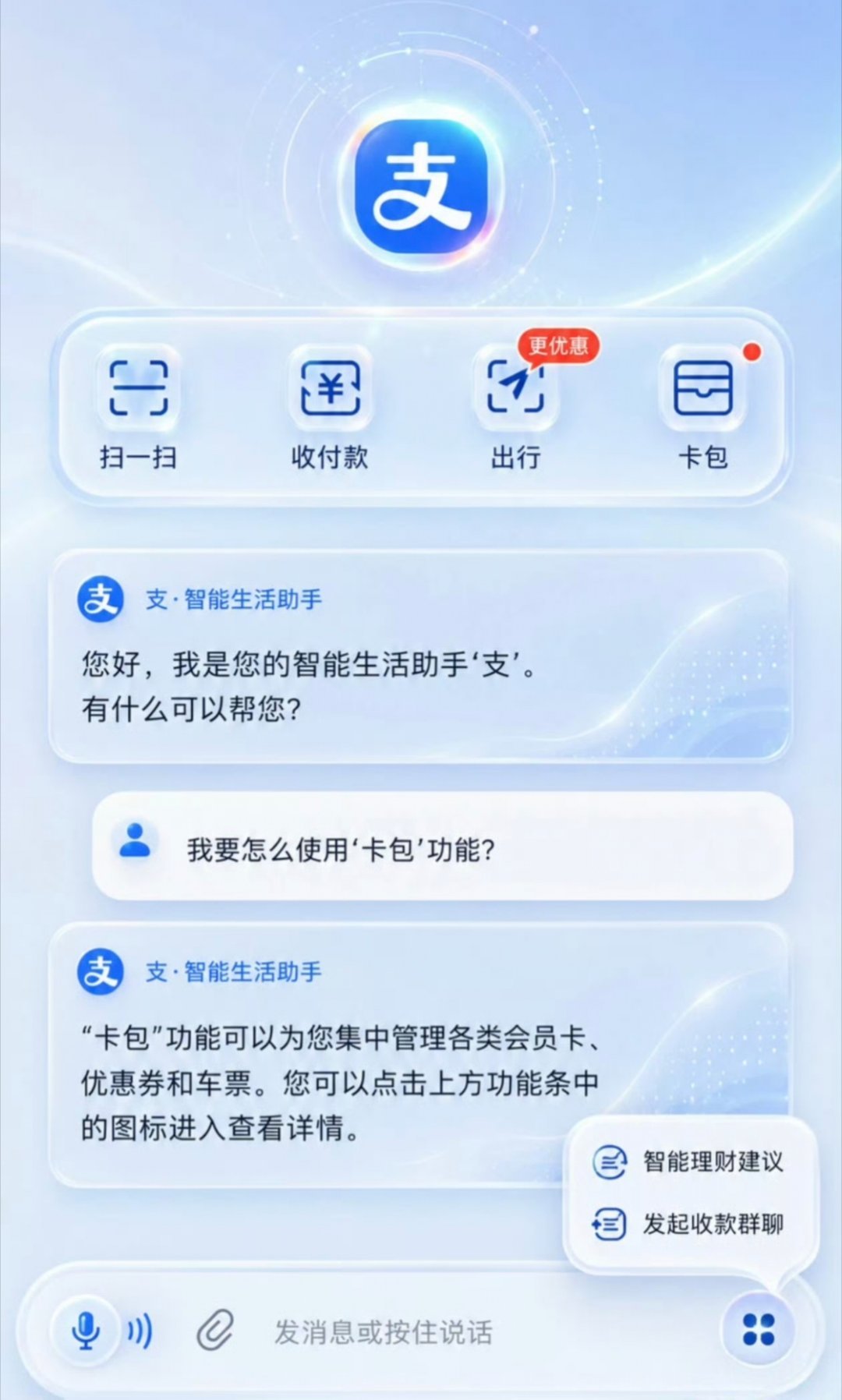

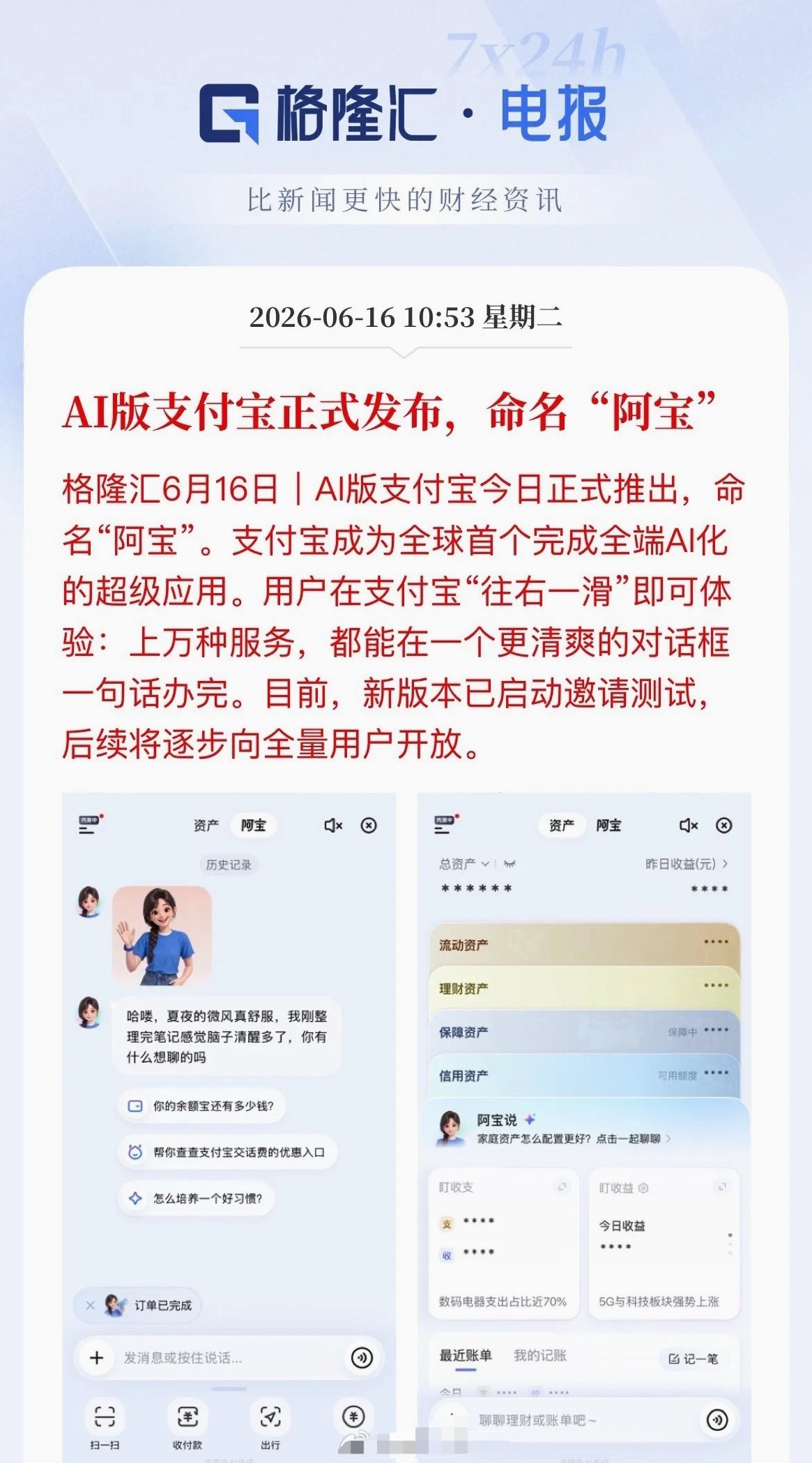

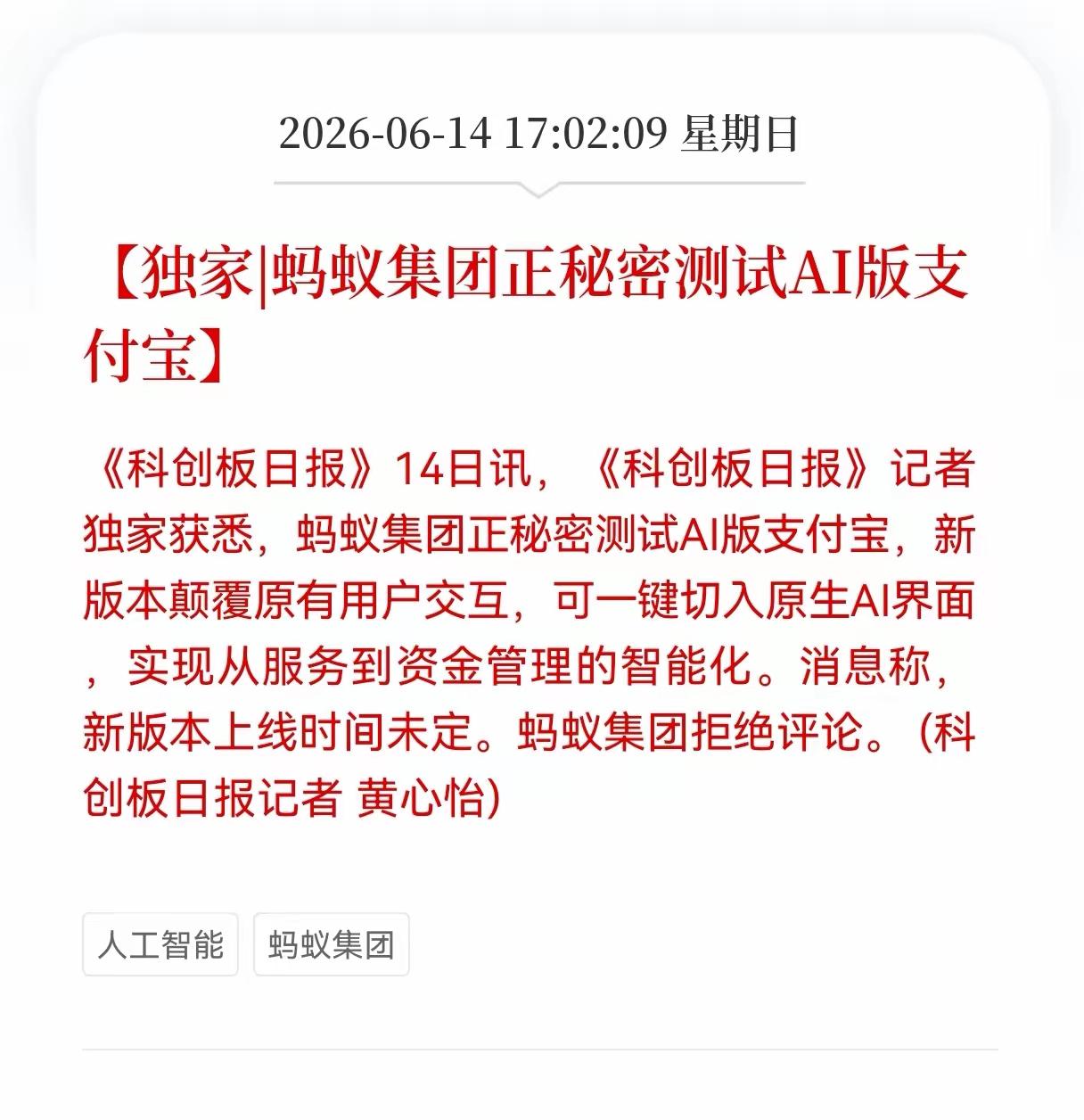

继扫码支付后最大变革!“阿宝”来了,支付宝全端AI化,支付赛道迎新机遇今天,支付

继扫码支付后最大变革!“阿宝”来了,支付宝全端AI化,支付赛道迎新机遇今天,支付宝正式推出AI版,取名“阿宝”。这是全球首个实现全端AI化的超级App,目前已启动邀请测试,后续将逐步向全量用户开放。操作门槛极低——右滑一下,就能进入一个对话框。订票、缴费、查社保、理财……上万种服务,一句话就能唤起对应办理入口。用户从此将告别在层层菜单里翻找,从“人找服务”变成AI辅助代办,这不仅仅是体验升级,更是支付行业继扫码支付之后的又一次底层交互变革。过去市场AI行情扎堆算力、芯片,而阿宝落地直接证明:国民级C端AI应用正式进入商业化兑现期,资金风向有望转向有真实场景变现的金融AI、线下支付终端、民生服务IT等产业链。对于A股,盯紧三个方向:1.蚂蚁深度绑定跟蚂蚁深度绑定的公司,是“阿宝”落地最直接的受益者,业务协同也最扎实。·恒生电子:蚂蚁持股,金融IT老大哥,AI理财、清算都绕不开它。·南威软件:蚂蚁参股,专攻政务场景,“阿宝”的智能审批靠它。·朗新科技:生活缴费的独家运营方,高频刚需,AI对话最直接的落地场景。2.线下支付硬件线上AI化之后,线下千万商户的终端也必须跟着升级。新大陆、拉卡拉、新国都等,覆盖商户AI收单、智能POS终端,千万商家AI改造打开硬件增量空间。3.金融AI阿宝打通理财、信贷、资产等分析场景,将带动银行、基金配套IT与风控等需求君正集团、高伟达等,绑定基金代销、AI政务核验、银行智能风控等,有望跟随支付宝金融场景扩容受益。当然,目前处于内测版,还不能自主转账,监管也是变量。别盲目追高!

APP融合这些大众功能是好事好事坏事我觉得值得讨论近两年开始微信和支付宝以及其

APP融合这些大众功能是好事好事坏事我觉得值得讨论近两年开始微信和支付宝以及其他热门的支付社交平台大规模嵌入民生服务功能,一方面解决了老百姓的生活问题,但是对于APP本身来说变成了庞然大物,一看储存占用巨大

避雷一下这个支付宝,就是每次我看到付款成功这个界面然后我的钱就没了。

避雷一下这个支付宝,就是每次我看到付款成功这个界面然后我的钱就没了。

笑死,有人说中国的移动支付落后?我没看错吧!我觉得他就是故意为了黑而黑

笑死,有人说中国的移动支付落后?我没看错吧!我觉得他就是故意为了黑而黑

真心不建议大家使用这个支付功能,虽然说快但很多时候自己买啥了都不知道,钱也就是这

真心不建议大家使用这个支付功能,虽然说快但很多时候自己买啥了都不知道,钱也就是这样花没的。我想买个手机壳,然后就打开手机看了看,刚点出一款,还没有看清楚款式,一不小心就给我提交订单了,我连密码都没有输。原来是因为我之前开通了免密支付功能,所以小金额的是不用输密码的。还好我发现的及时,赶紧把它关闭取消了,不然又得亏好几块钱。像这种小金额的,买回来就算不合适也不会退回给商家了,因为有些根本没有运险费,所以不合适的就只能自己亏了。建议大家查查自己的有没有开通,别觉得小钱没什么,其实很多都是小钱攒出来的。

看到一段很现实的话:“邮局不努力,成就了顺丰;银行不努力,成就了支付宝;通讯

看到一段很现实的话:“邮局不努力,成就了顺丰;银行不努力,成就了支付宝;通讯不努力,成就了微信;商场不努力,成就了淘宝。”这话初听挺扎心,但仔细咂摸一下,里头藏着一个更深的东西——不是某一家“不努力”才成就了别人,而是市场那只看不见的手,一直在默默做着一件事:淘汰那些躺着吃饭的人,奖励那些拼命解决问题的人。你看邮局这条路。平信业务年年往下掉,包裹寄递流程慢得像二十年前的节奏。过去寄个文件,先排半小时队,柜员脸色铁青地递给你一张单子,填完了还得等个三五天才能到。很多人不是说邮政员工不辛苦,而是这套体系实在太老了,老到跟不上电商时代的要求。顺丰冒出来之后,第一天寄第二天到,上门取件不废话,物流信息实时可查。老百姓又不是傻子,谁快找谁。再说银行这条线。2011年支付宝刚推出快捷支付,传统银行基本是瞧不上的态度——觉得你个互联网公司懂什么金融,安全风控做明白了吗?很多银行的手机App折腾了好几年,转账还得插U盾,动不动就报错闪退。支付宝这边倒好,扫码秒付,余额宝随时存取还带收益,零钱通直接微信里搞定。一来二去,年轻人的钱包就搬了家。你看看2026年的第三方支付市场,支付宝和微信支付已经牢牢攥着超过93%的移动支付份额,银行系只能依靠银联商务在线下收单这个赛道上找存在感。微信支付凭借社交场景霸占线下,渗透率超过95%;支付宝则背靠电商生态,用户覆盖超过85%。银行们那时候再喊“我要改革”,已经来不及了,赛道早就被别人重构了。通讯这边更是典型。2G时代,短信一条一毛钱,彩信五毛,跨运营商发条消息延迟好几个小时。运营商的逻辑是什么?我这个通道是垄断的,你用也得用,不用也得用。腾讯那会儿抓住手机流量开始攀升的红利,做出了微信,一开始就是个免费发语音、发文字的软件。用户蹭蹭往上涨,运营商才意识到——坏了,这块收入要被吃掉了。到了2026年第一季度,微信及WeChat合并月活跃账户数已经达到14.32亿,同比增长2%。全国移动互联网用户才12.76亿,微信相当于把整个中国人口反复覆盖了好几遍。现在打开手机,工作群聊是微信,家庭通知是微信,买个东西用微信支付,看新闻用微信公众号。运营商的短信收件箱里,剩下什么?验证码和快递通知,原来的社交地盘彻底丢了。看看商场的发展轨迹。过去周末逛街是家庭保留项目,但买衣服要跟导购砍半天价,试衣间排长队,结账窗口慢吞吞,售后维权跑来跑去跑断腿。说白了,线下生意的痛点太多了。淘宝那会儿看准了这个空档,把整个商铺搬上了网,省去了房租、省去了中间商差价,动动鼠标货就送到家。这几个故事串起来,能看出一个规律——消费者从来不排斥传统企业,甚至一开始给过它们无数机会。邮局、银行、运营商、商场,哪个当年不是手握重兵、资源充足的巨无霸?但它们太习惯了赚信息差和垄断的钱,养尊处优久了,忘了自己服务的对象是人,不是KPI表格。而那些后来居上者,从来不是靠“抢”,而是靠“补”——补上用户的每一处不便、每一丝怨气。说句实在话,顺丰成功不是因为邮政一无是处。邮政到今天还有着其他快递无法替代的两大优势:一是合法经营信函业务的资格是《邮政法》赋予它的“护城河”,二是它是唯一能把快递送进每一个乡镇自然村的网络,甚至在偏远的边疆地区,邮政是唯一的物流选择。但问题在于,老百姓日常生活里最常用、最急需的那块市场,邮政没做好,于是被人替代了。更深层的逻辑是什么?是企业有没有真正“听得见炮火”。邮局过去只听上级部署,银行只听监管规定,运营商只管网络指标,商场只管租金收益,谁认真听过柜台前那个抱怨排队太久的顾客?谁在意过那个跑三次网点还没办成事的老人?而这些微小的不满,积攒起来,就是颠覆性的商机。今天任何一个行业,如果你还在用五年前的管理模式、三年前的服务标准,去面对明天的用户需求,那你迟早会成为那条被大浪拍在沙滩上的船。这件事放到个人身上,其实也一样。很多人抱怨怀才不遇,觉得机会都被别人抢走了,但你翻回去想想——你有多久没学新东西了?你在现有岗位上是不是已经开始惯性运转,连自己都懒得优化工作流程了?不是机会没给你留门,是你自己关上了窗。我不是说传统行业必须消失,恰恰相反,它们中很多已经痛定思痛、开始追赶了。比如银行系最近力推聚合支付,把微信、支付宝、云闪付全整合到一个二维码里,商户终于不用对着十几个二维码犯愁了;通信运营商也在拼命布局5G专网和量子加密通信。但这个追赶的过程,比的是谁先丢掉傲慢、真正走进用户心里。说到底,每一个被颠覆的行业背后,都不是什么高科技的天降神兵,而是被对手细腻地一点点啃掉了用户信任的基石。所以别总觉得什么“风水轮流转”,真正流走的不是运气,是那些“不努力”者的懈怠和自大。打破格局的,从来不是颠覆者的聪明,而是守成者的迟钝。各位读者你们怎么看?欢迎在评论区讨论。