催收电话少了,不是平台心软了,是他们不敢打了。2024年央行明文规定,晚上十点后打电话、骚扰通讯录、用AI机器人狂轰滥炸,都算违法。 头几家大平台连夜关掉了全自动外呼系统,改发短信、站内信——不是不想催,是催错一步,业务就得停。 但你以为债务就清零了? 错。 法院的传票正在悄悄取代电话。2023年全国网贷纠纷案超187万件,七成以上是拖了半年以上的“老赖账户”。 平台发现,与其花钱请催收公司天天骚扰,不如直接起诉。 一旦判了,冻结账户、限制坐高铁、上失信名单,比电话管用得多。 广州有个案例,1.2万人收到限高通知,三天内三成主动还钱。 更隐蔽的变化是,大平台开始“劝人还钱”而不是“逼人还钱”。 微众银行推出“诚还计划”:逾期半年以上,愿意还的,减免三成利息,分期还完,征信不记黑点。 蚂蚁也和央行征信合作,还清后半年能申请信用重评。 这不是慈善,是算账——暴力催收回收率不到三成,而这种温和方式,能拉到五成四。 催收变少,不是风险消失了,是战场从电话线挪到了法庭和信用报告里。 你没接到电话,不代表没事了,可能传票正在路上。 别等被限高才慌,主动联系平台谈还款,比等法院上门强。 这不是讲道理,是现实:在这个时代,信用比现金更值钱,而修复它,比躲债更划算。

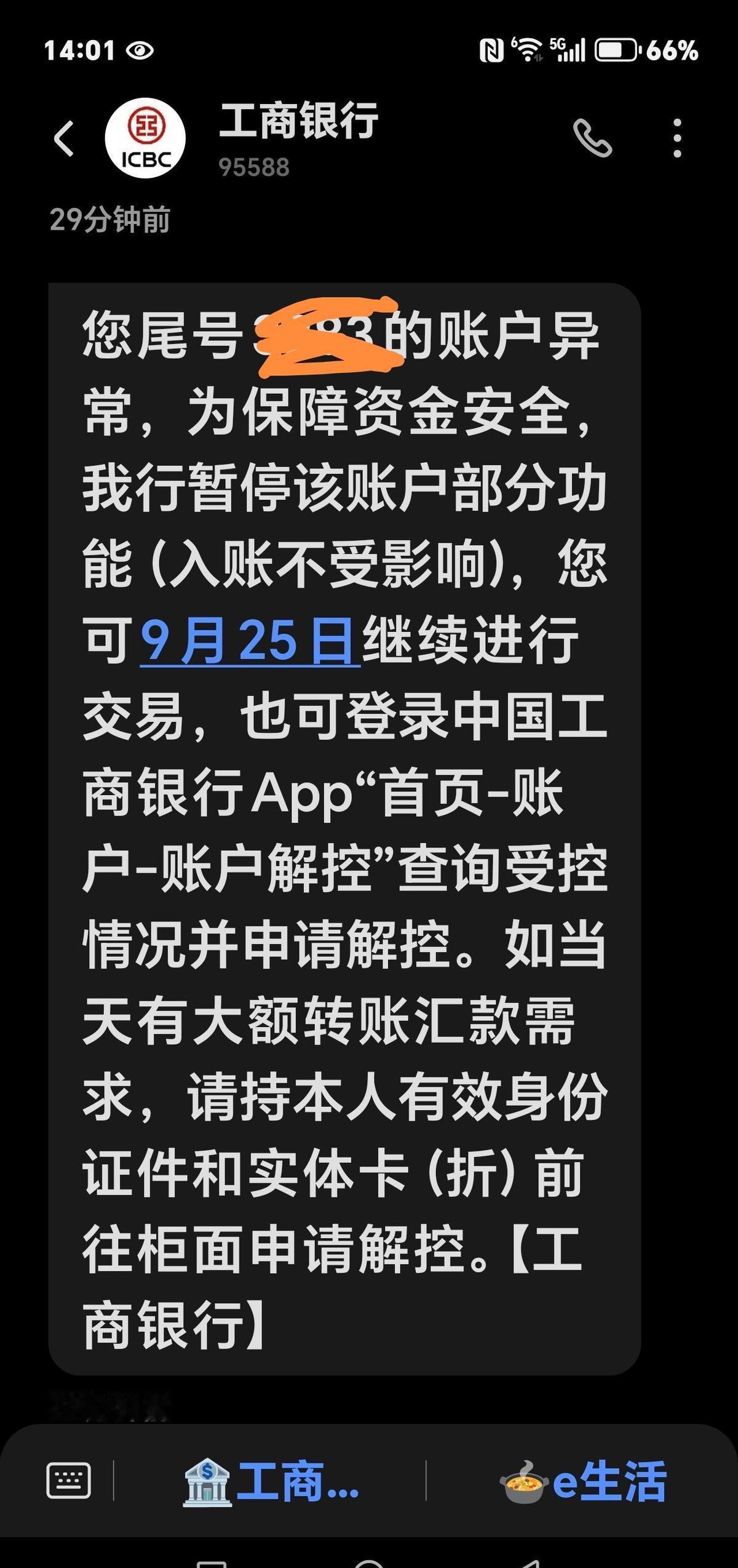

账户冻了?别慌,新规刚把银行的手捆住了。央行明文规定:单日五万以内,别拿“系

【25评论】【153点赞】