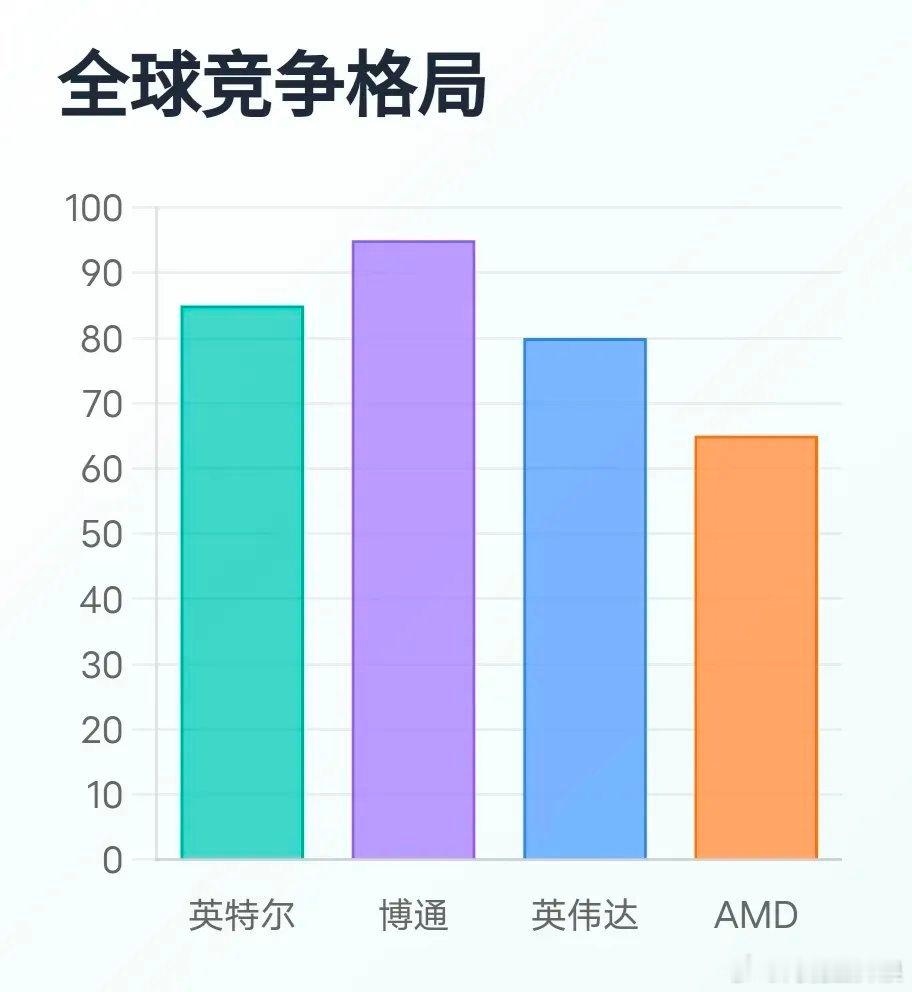

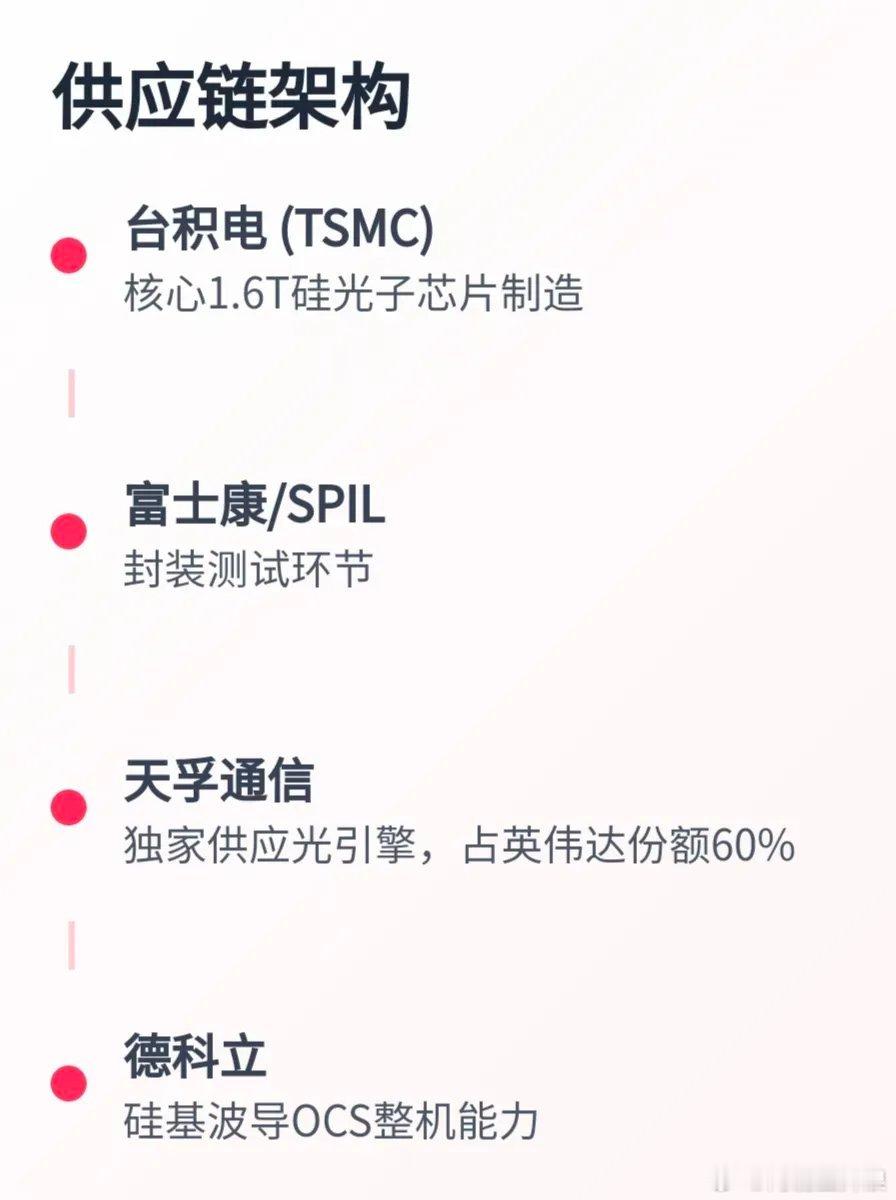

市场传出英伟达OCS(光电路交换)选择硅基波导方案后,德科立今天直接20厘米响应。德科立的核心竞争优势在于硅基波导技术路线,是谷歌光波导方案的独家供应商,也是国内唯一与英伟达达成实质性OCS合作的企业。英伟达选择硅基波导方案标志着光互联技术在AI基础设施领域的重大突破,这一技术路线不仅支撑了英伟达百万GPU规模的互联愿景,更可能重塑整个光通信产业格局。硅基波导方案供应链架构- 台积电(TSMC):核心1.6T硅光子芯片制造- 富士康/SPIL:封装测试环节- 天孚通信:独家供应光引擎,占英伟达份额60%- 德科立:硅基波导OCS整机能力德科立是国内唯一具备硅基波导OCS整机能力的企业,既是谷歌光波导方案的独家供应商,又是该方案国内英伟达的唯一合作伙伴,在技术适配性和供应链地位方面,德科立具有稀缺性。德科立的光子路由引擎实现10微秒级超低时延,功耗减少40%,支持128×128端口规模,是全球少数具备OCS整机研发量产能力的企业之一。在技术路线方面,德科立聚焦硅基波导方案,涵盖MEMS、硅基波导等多技术路线的OCS设备,适配谷歌TPU集群、英伟达算力设备的超低时延需求。在产品定位方面,德科立主要负责MEMS-OCS和硅基波导OCS整机的组装与测试,单台定价约15万美元,量产后可降至12万美元。德科立的技术优势主要体现在硅基光波导技术路线上。相比MEMS、液晶等其他方案,其OCS产品具备纳秒级时延(传统MEMS为微秒级)、功耗降低80%等核心优势,并通过谷歌数据中心验证。德科立与Lumentum及欧洲iPronics三方合作开发的硅基光波导OCS,是目前全球少数掌握该技术的团队之一。共同研发的新一代320×320通道高密度光交换芯片,尺寸缩小80%,功耗降低50%。德科立包括腾景我之前都讲过,如果第一波没有及时上车,那就等回调后第二波再参与,如果第一波追高被套了,那也没必要割,等待第二波来就可以。现在这个市值,怎么对比呢?你们可以参考“易中天”没涨之前是什么样的,就懂了。这里的“易中天”是股民对新易盛、中际旭创、天孚通信三家光模块龙头企业的合称,现在它们都已达上千亿市值,中际旭创甚至被看到一万亿市值的潜力。所以现在德科立200多亿的市值,你们有啥可担心和拿不住的呢?他们现在就是“易中天”阵营企业未崛起时的状态。