算力租赁涨价潮来袭:AI算力缺口下的黄金赛道,谁能抢占先机?

当AI大模型训练、多模态应用爆发式增长,算力需求呈指数级攀升,算力租赁价格持续上涨,这究竟是短期供需错配,还是行业长期景气的信号?在政策持续加码数字经济、算力基础设施建设的背景下,算力租赁赛道正迎来黄金发展期,成为AI产业链中确定性最强的细分方向之一。

一、赛道核心逻辑:供需失衡催生涨价潮,市场空间持续扩容

算力租赁的核心驱动力,源于AI产业爆发带来的算力需求缺口与供给不足的矛盾。一方面,大模型训练、AI应用落地对GPU等算力资源需求激增,而高端芯片供给受限、算力中心建设周期长,导致算力资源供不应求,租赁价格持续走高;另一方面,中小企业无需重资产投入,通过租赁即可快速获取算力,大幅降低AI研发门槛,推动市场需求持续释放。

从市场规模来看,中国算力租赁市场已进入高速增长期:2024年规模达1480亿元,2025年增至2116亿元,预计2026年将突破2600亿元,三年复合增速超30%。从服务商结构看,云服务/电信运营商占据70%的市场份额,第三方IDC服务商、地方政府等主体加速入局,行业格局持续优化。

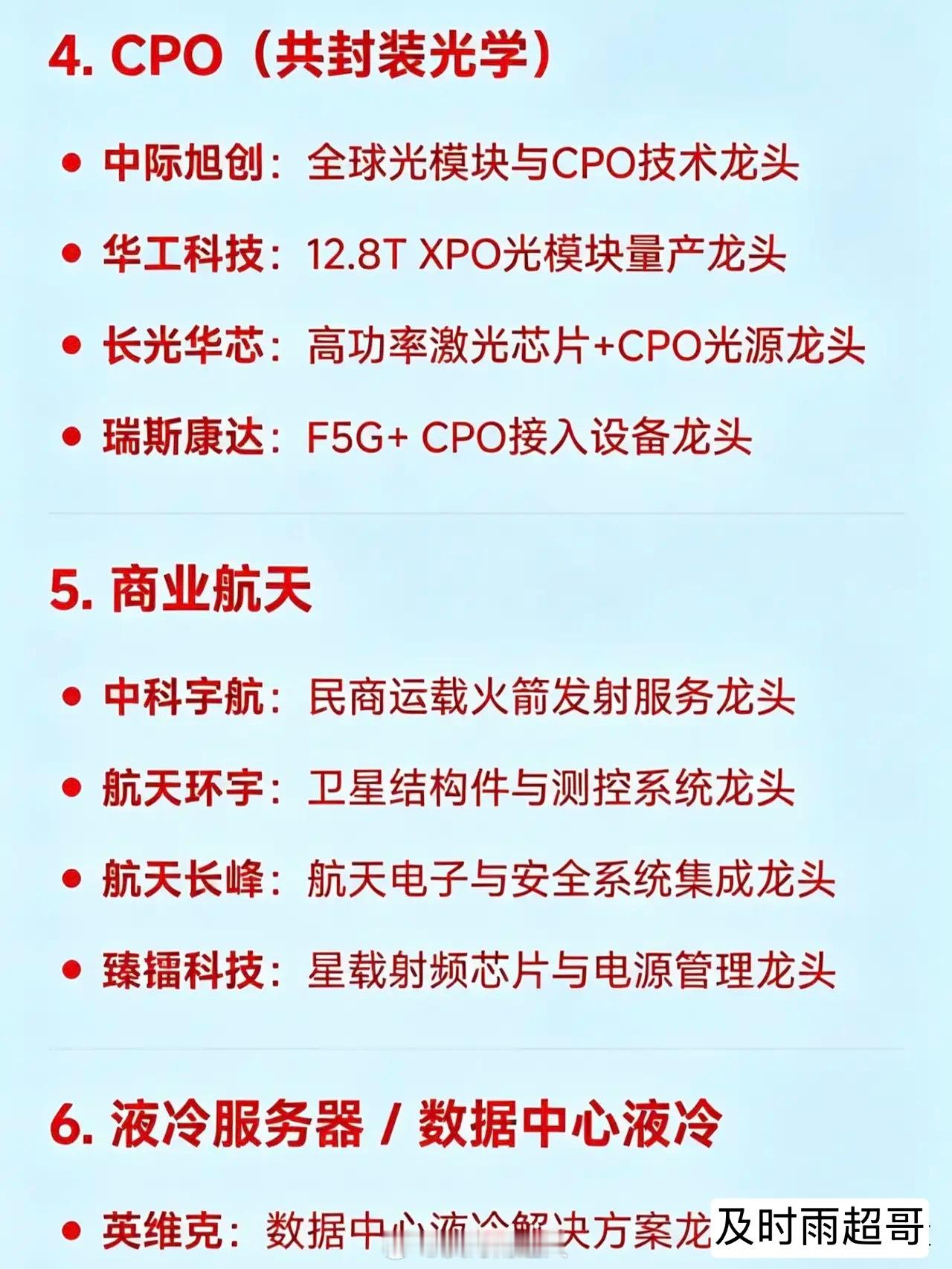

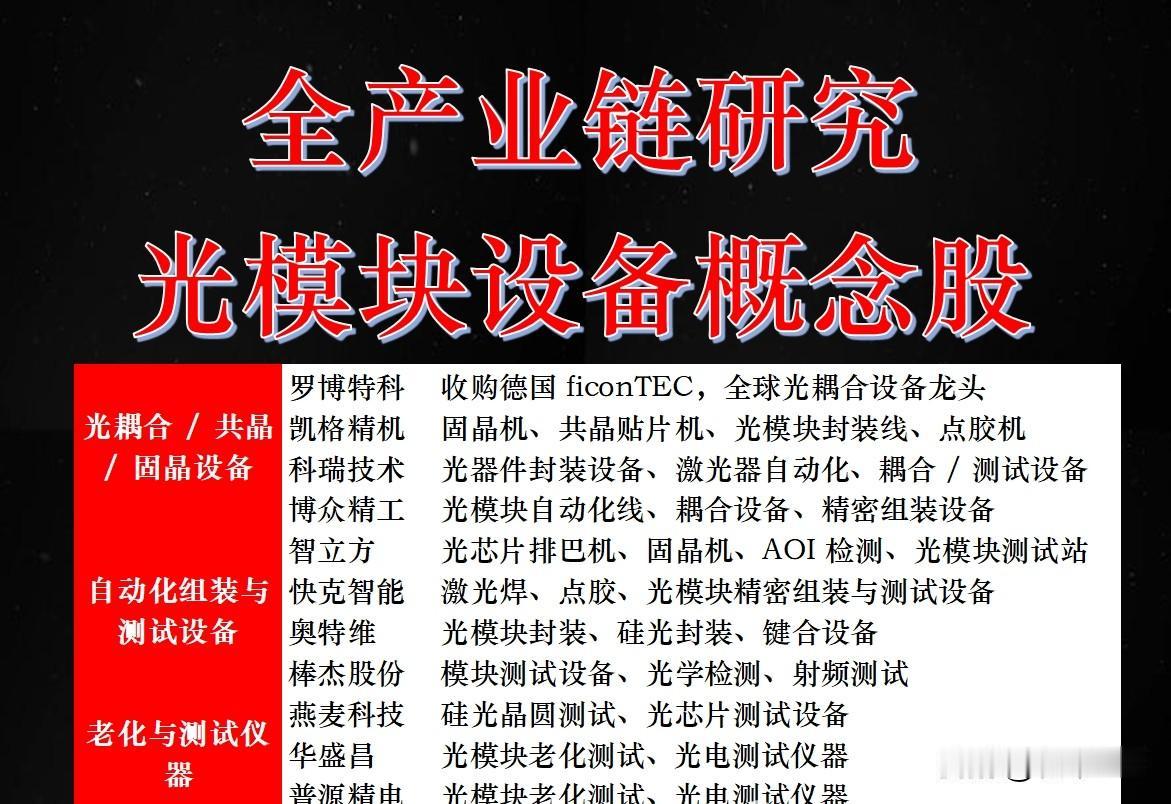

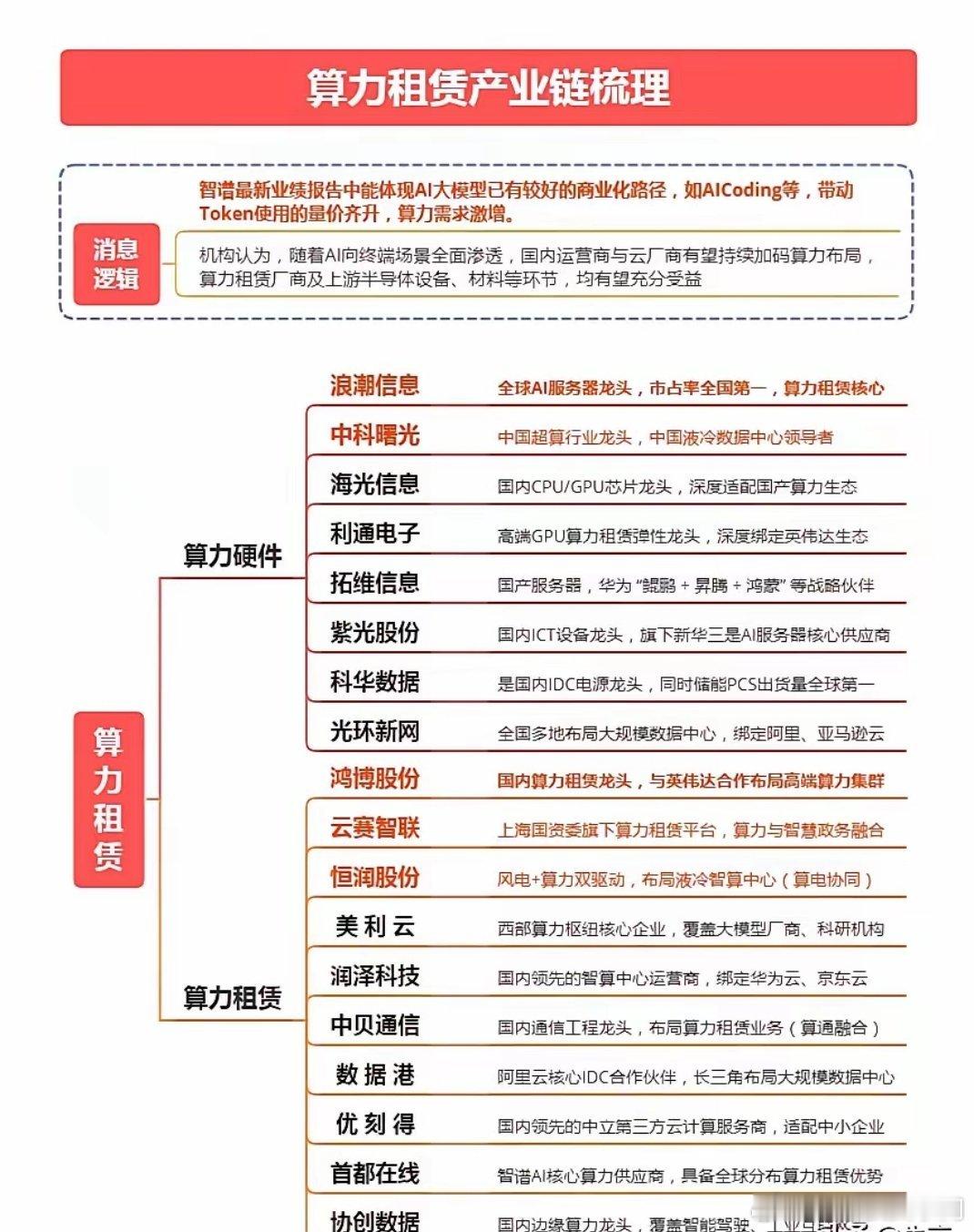

二、产业链全梳理:四大环节龙头与核心壁垒

算力租赁产业链可分为四大核心环节,各环节龙头企业与核心壁垒清晰:

1. 算力硬件与基础设施:作为算力底座,核心壁垒在于芯片、服务器等硬件资源储备与IDC机房布局,龙头包括协创数据、大位科技、美利云、航锦科技等,依托硬件产能与机房资源,掌握算力供给主动权。

2. 算力租赁服务:直接面向客户提供算力服务,核心壁垒在于客户资源、算力调度能力与服务效率,利通电子、鸿博股份、天融信、立昂技术等企业,凭借成熟的服务体系抢占市场份额。

3. 算力软件与解决方案:为算力租赁提供调度、管理等软件支持,核心壁垒在于技术研发与方案落地能力,东华软件、东方国信、宇信科技等,通过软件赋能提升算力使用效率。

4. 算力应用与服务:将算力落地到具体AI场景,核心壁垒在于行业场景深耕与应用创新,弘信电子、华孚时尚、万马科技等,依托场景优势打开成长空间。

三、行业趋势与风险提示

趋势:AI大模型迭代、多模态应用普及将持续推高算力需求,算力租赁价格有望维持高位;政策支持下,算力基础设施建设加速,行业规模持续扩容;云厂商、IDC企业跨界布局,行业集中度逐步提升。

风险:高端芯片供给波动可能影响算力供给;行业竞争加剧导致价格战;AI需求不及预期引发市场回调;政策监管趋严影响行业发展节奏。

投资者可重点关注具备硬件资源壁垒、客户资源优势的龙头企业,把握算力租赁涨价潮下的投资机遇,同时警惕行业波动风险,理性布局。