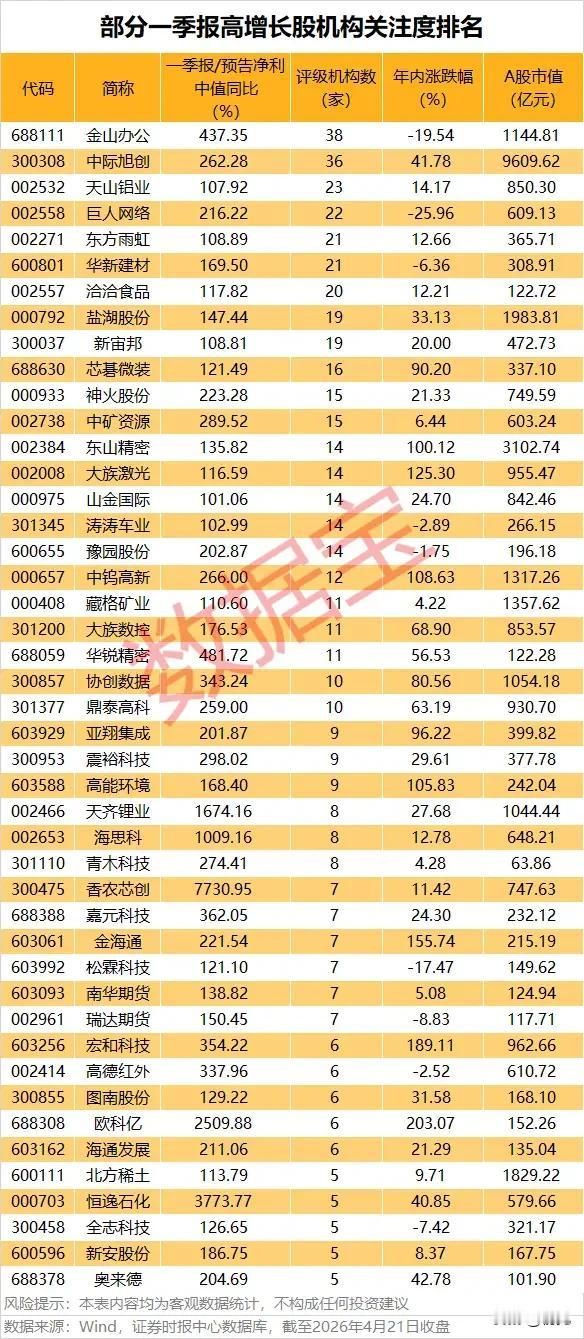

冰火暴击!千亿订单狂砸+稀有气体爆赚,A股突发立案大雷,这些公告不得不看一、千亿合同潮!工程巨头一季度接单到手软1. 中国化学(601117):单季新签1149亿,境外订单爆发公告核心:2026年Q1新签合同1149.14亿元,境内735.53亿元,境外413.61亿元(占比36%),工程业务1119.82亿元(占比97.5%),含阿联酋TA’ZIZ盐化工项目EPC合同约148.43亿元。核心亮点:境外订单占比提升,“一带一路”沿线市场持续发力,化学工程主业优势稳固,单月斩获5亿元以上重大合同多项。影响分析:订单储备充足保障未来2-3年业绩增长,境外业务高毛利属性提升盈利质量,全球化工工程龙头地位进一步巩固。2. 中油工程(600339):新签316.72亿,新兴业务占比38.31%公告核心:2026年Q1新签合同316.72亿元(+7.28%),国内250.60亿元(占比79.12%),国外66.12亿元,3月新签127.08亿元,含3项10亿元以上大单(58.45亿元)。核心亮点:新兴业务与未来产业合同121.33亿元(占比38.31%),吉林石化炼油化工、长春-石家庄天然气管道等重点项目落地。影响分析:业务结构优化明显,新兴产业布局加速,国内能源基建需求旺盛支撑业绩增长,海外市场拓展稳步推进。二、拐点已现!2股迎来业绩爆发期1. 中泰股份(300435):稀有气体业务首季盈利,韩国项目下半年投产公告核心:2026年Q1稀有气体业务开始贡献正向利润;韩国高纯度稀有气体项目(与浦项制铁合资)2026年下半年有望投产,后期贡献正向利润;2025年大宗气体业务净利润约1000元。核心突破:稀有气体业务实现盈利拐点,韩国项目年产能13万立方米,可满足韩国半导体市场52%以上稀有气体需求,已被三星、SK海力士提前锁定70%产能 。影响分析:受益于全球半导体行业复苏与氦气等稀有气体价格上涨,业务结构优化,盈利能力提升,韩国项目投产后有望成为重要利润增长点,缓解华特气体等公司因俄罗斯氦气出口管制带来的供应压力 。2. 高铁电气(688285):净利暴增150.92%,订单集中交付释放业绩公告核心:2026年Q1营收2.79亿元(+50.36%),净利1227.21万元(+150.92%)。核心驱动:上年度下半年中标项目较多,订单集中,本期集中完成供货,收入大幅增长。影响分析:高铁电气化建设需求持续,订单储备充足,业绩高增长可持续,有望受益于“八纵八横”高铁网络建设持续推进。三、风险预警!立案调查+业绩亏损+实控人变更1. 兰石重装(603169):公司及控股股东被证监会立案,信披违规风险公告核心:公司及控股股东兰石集团因涉嫌信息披露违法违规,被证监会立案调查(4月9日决定),生产经营正常。核心风险:立案调查可能导致行政处罚,影响公司信誉与融资能力,需关注调查进展与结果。影响分析:短期股价或承压,长期取决于合规整改成效,国企背景或提供一定缓冲,但需警惕监管处罚对公司治理与市场信心的冲击。2.拓尔思(300229):Q1亏损扩大,AI业务增收不增利公告核心:2026年Q1营收6541.46万元(-47.65%),净利-7740.69万元,同比亏损扩大。核心原因:AI业务投入大、客户账期延长,收入下滑叠加成本高企,盈利能力承压。影响分析:AI行业竞争加剧,商业化落地不及预期,需关注公司产品迭代与客户拓展进展,警惕业绩持续低迷风险。四、业绩分化:扭亏为盈VS持续亏损1. 博腾股份(300363):Q1净利2786.51万元,同比扭亏为盈核心驱动:营收增长(+10.59%)、规模化效应显现、精益运营提升毛利率。影响分析:CDMO业务回暖,受益于医药行业创新需求,业绩拐点确立,盈利能力改善。2. 华康医疗(301235):中标1.06亿元先进封装项目,占2024年营收6.14%核心意义:切入先进封装领域,拓展半导体洁净室业务,提升市场竞争力与盈利能力。3. 东亚药业(605177):2025年亏损8239.2万元,非β-内酰胺业务表现亮眼核心亮点:非β-内酰胺类业务线取得较好成果,为业务转型提供方向。4. 裕兴股份(300305)、*ST凯鑫(300899):持续亏损,经营压力加大核心风险:市场需求疲软、客户账期延长、坏账增加,需警惕退市风险。

以上基于市场公开信息整理,不构成投资建议!