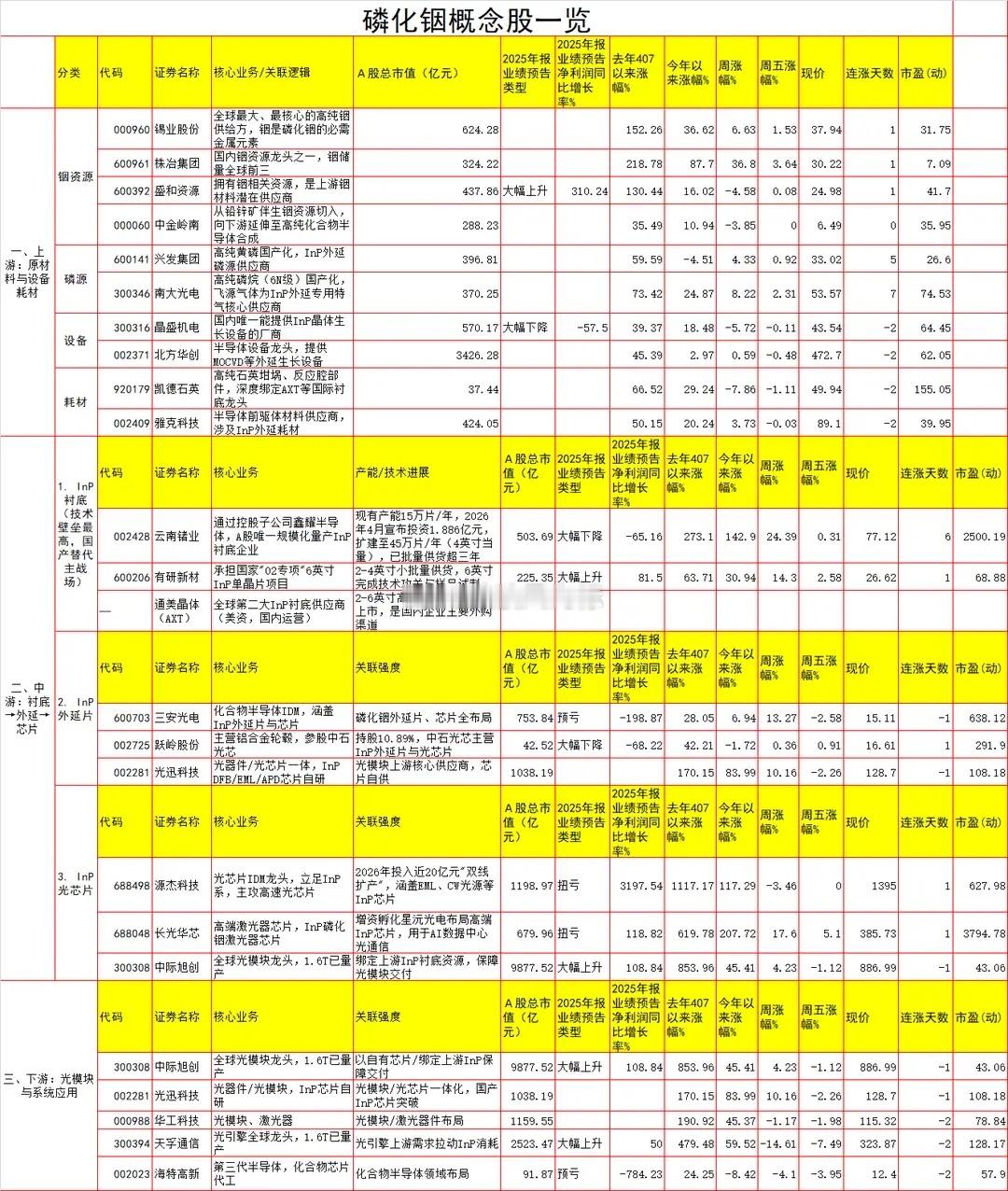

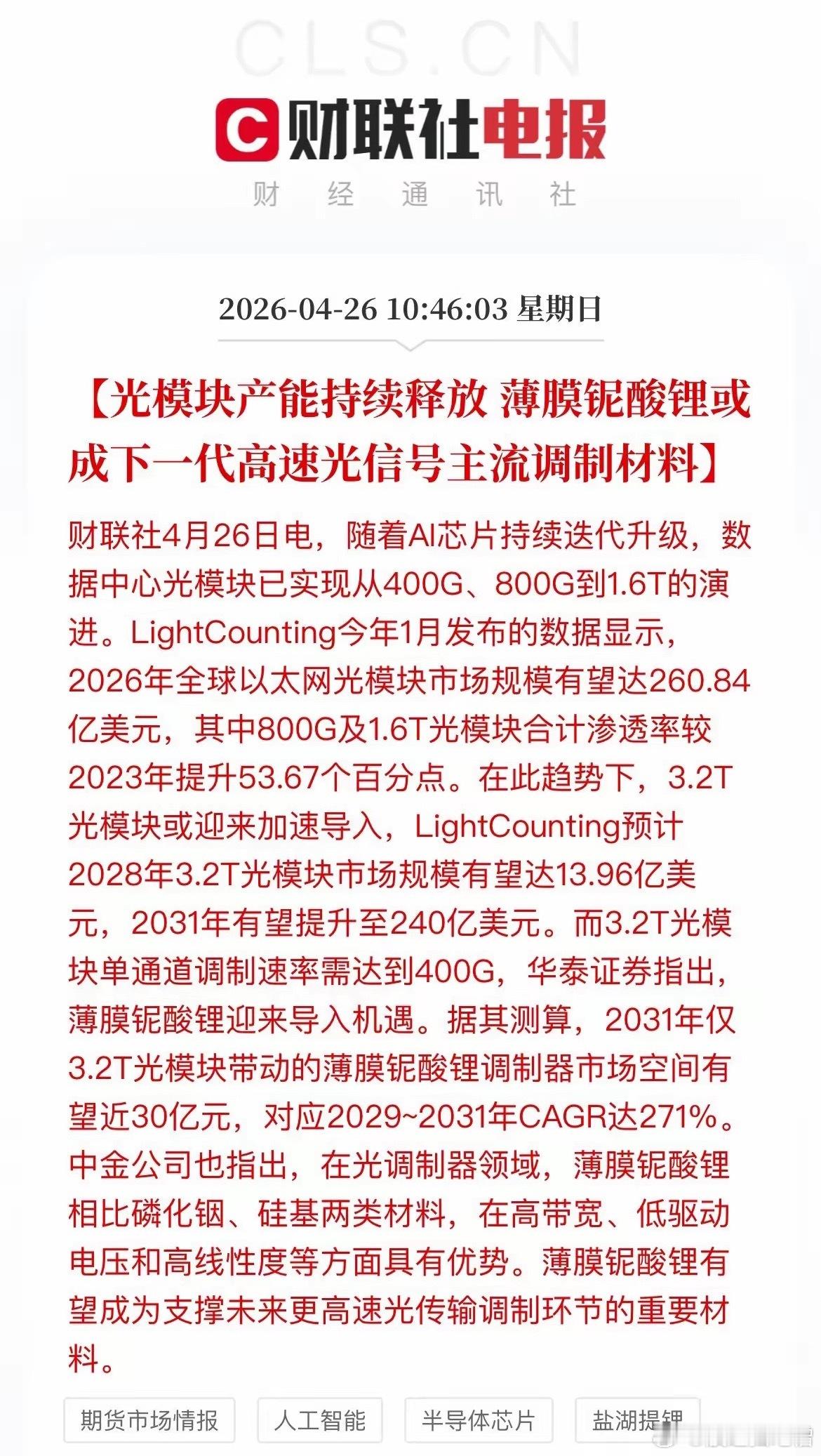

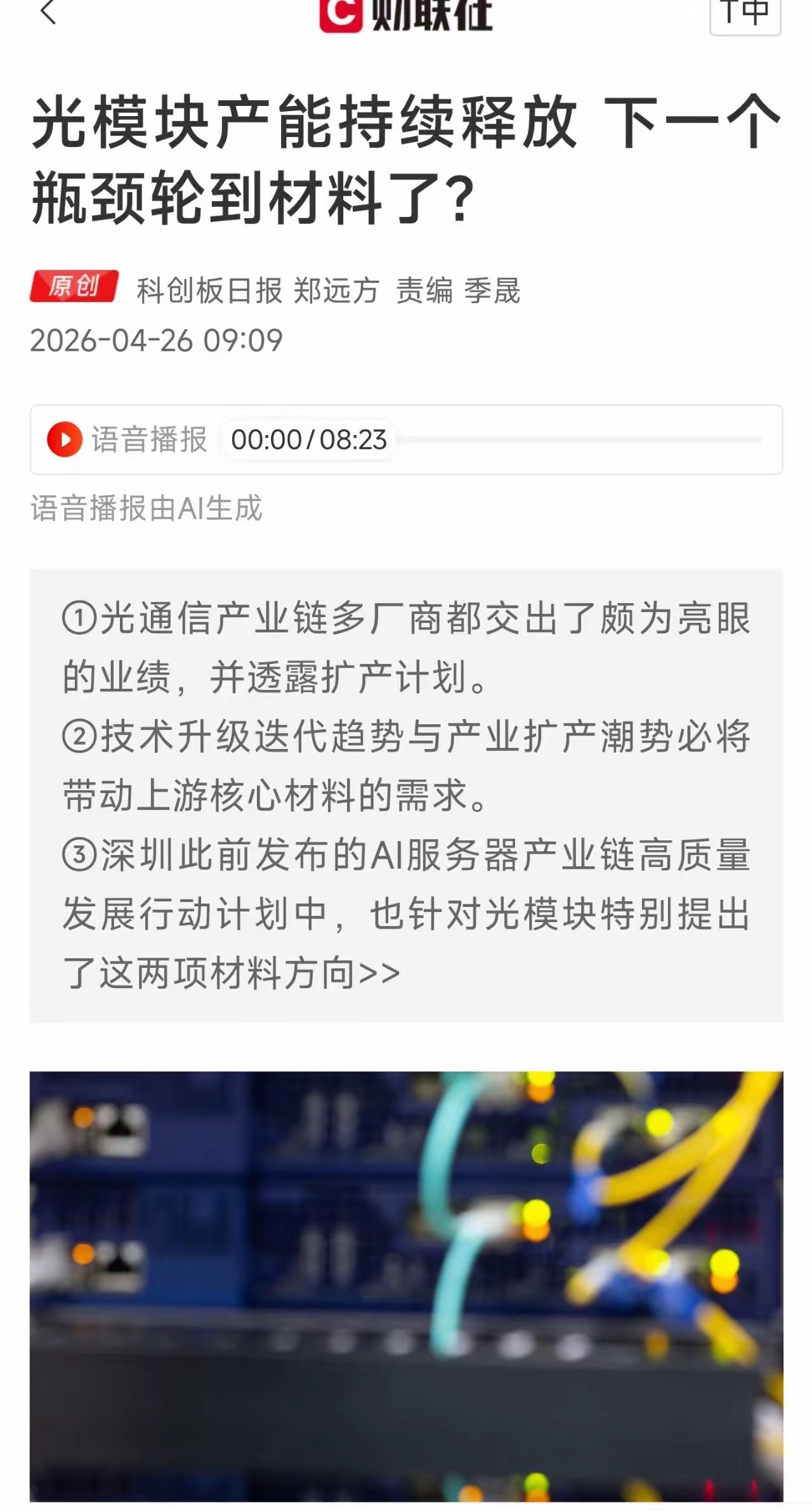

光模块拼命扩产,但材料才是那个被投资者忽略的“卡脖子”光模块这个赛道这两年火的一塌糊涂。中际旭创、新易盛、天孚通信,称之为A股市场的“易中天”,个个业绩高增长,主要得益于AI行业的高速发展。去年中际旭创净利润增长262%,新易盛增长76%,天孚通信也接近46%。一季报同样保持高增长。这两年别说拿着“易中天”会笑醒,就是与之相关链的个股也会躺赢,在A股市场选对了方向并坚定持有,完全可以实现财务自由。但光模块再牛,如果缺秒原材料,光模块的产能自然会受限的,所以光模块业绩大增的背后肯定少不了原材料业绩的大增。最近光模块的龙头们不光是晒业绩,还在集体喊一个词——“缺料”。中际旭创前几天在业绩会上说得很直白:1.6T已经量产出货,3.2T的产能也在准备,但光扩产还不够,因为原材料已经跟不上了。天孚通信更实在,直接说1.6T光引擎因为个别物料缺料,没达到预期的产量。巧妇难为无米之炊。今天咱们就聊聊,光模块扩产潮之下,真正的“隐形王者”——上游核心材料。▶ 磷化铟:缺口有多大?四块需求、一块供给,急单价格已翻三倍先讲磷化铟(InP)。听名字你可能觉得陌生,但在光模块的世界里,它几乎是绕不开的存在。无论是EML激光器、APD探测器还是高功率CW芯片,都得拿磷化铟当基底。最关键的是——没有量产替代方案。而且从用量来看,1.6T光模块需要的磷化铟衬底,是800G模块的2.7到2.8倍。随着1.6T放量,单模块的原材料消耗量是翻着倍往上走的。那供给端呢?惨不忍睹。数据显示,2026年全球磷化铟需求大约260万到300万片,但有效产能只有60万到75万片——缺口超过70%。也就是说,市场上每四片需求,只有一片能真正供上。急单现货价已经突破3000美元一片,6英寸高端衬底更夸张,从1400美元直接飙到5000美元,涨幅超过250%。更麻烦的是,扩产不是今天说扩就扩。磷化铟生产门槛极高,单条产线投资就要超过12亿元,良率爬坡需要三到五年。就算现在所有厂家一起上马,也得等两三年才能真正放出产能。一句话总结:短期没救,价格还得涨。▶ 薄膜铌酸锂:3.2T时代的“终极方案”,远期预期拉满如果说磷化铟是当下最确定的“现实收益派”,那薄膜铌酸锂就属于“未来想象派”——但它的想象力,大得离谱。为什么?因为到了3.2T时代,单通道调制速率需要达到400G,传统材料已经撑不住这个带宽了。而薄膜铌酸锂的优势是——超高带宽、低功耗、低驱动电压。说得通俗点,别人跑不动的速度,它跑得动;别人用着发热发烫的功耗,它省得多。华泰证券算了一笔账:到2031年,仅3.2T光模块带动的薄膜铌酸锂调制器市场空间就有可能接近30亿元,2029年到2031年的复合增长率高达271%。怎么理解这个数字?就是每一年差不多翻两倍多。但要提醒一句:薄膜铌酸锂目前还处于从0到1的导入阶段。3.2T光模块预计2027到2028年才开始商业化验证,也就是说真正的大批量需求爆发,可能还要等两三年。这是远期逻辑,短期弹性不如磷化铟猛,但长线天花板更高。▶ 哪些公司值得关注?重点聊聊两个方向里的核心标的先说磷化铟方向。云南锗业(002428)是目前国内唯一量产磷化铟衬底的头部企业,现有产能15万片/年(2-4英寸),子公司云南鑫耀和华为主导的光芯片厂商中际旭创等都已经完成了认证。更重要的是,它的产品因为光通信市场需求增加和原材料价格上涨,价格还在往上走。2025年上半年营收大增52%的背后,磷化铟销量占比提升是重要推手。云南锗业有自己的磷化铟晶片生产线和上游锗资源,在这个赛道里属于“有点稀缺”的选手。另外,博杰股份(002975)参股的珠海鼎泰芯源也在扩产,磷化铟项目已正常开展业务。不过必须说一句,云南锗业现在的估值已经被市场充分挖掘了。3月份它就因为磷化铟概念收获过“三天两板”,公司已经明确表示暂时没有大的扩产计划。后续能不能继续超预期,要看6英寸大尺寸产品的良率突破和出货进度。再看薄膜铌酸锂方向。天通股份(600330)在这个领域掌握了自己制备铌酸锂晶体材料的核心技术,是国内为数不多能从上游晶体做到下游器件的企业之一。光库科技(300620)是国内唯一能量产薄膜铌酸锂调制器的公司,3.2T方案已在送样,在远期市场里有非常强的竞争地位。福晶科技(002222)则是光模块上游另一个不可忽视的存在,能提供铌酸锂晶体、磁光晶体等核心材料,客户遍布Lumentum、II-VI等国际光通信巨头。其中,光库科技尤其值得长期跟踪。因为3.2T方案一旦大规模落地,光库科技是确定性最强的国产标的,没有之一。▶ 看完想冲进去?先别急,说说风险说了这么多,无非是想告诉大家:光模块扩产的底层驱动,是材料的需求爆发。但这个逻辑成立,不代表你现在冲进去就一定赚钱。风险在哪?主要有这么几条:首先,估值已经很高了。 像云南锗业这种核心标的,从去年到现在股价已经走了好几轮主升浪,涨幅非常夸张。磷化铟概念也早就被资金疯狂追捧,很多跟光模块沾边的公司,股价都比基本面跑得快。行业泡沫风险真实存在。其次,技术替代的不确定性。 光模块的技术路线,从EML到硅光,从可插拔到CPO,大家都在找更低功耗、更低成本的方案。虽然目前磷化铟在高速场景下不可替代性很强,但技术迭代这件事没有绝对的安全区。再次,供应瓶颈终会缓解。 虽然扩产周期长达2-3年,但所有厂商都在加码。美国AXT目标2026年底产能翻倍,Lumentum拟扩充约40%产能,云南鑫耀投资1.89亿元扩建新产线。虽然短期缺口依旧,但中长期来看,供需形势终将回归平衡,价格大幅回落的概率不小。最后,国产替代是慢变量。 目前全球90%以上的磷化铟产能仍被日美三家巨头控制——日本住友、美国AXT和日本JX。国内先进6英寸衬底的国产化率还不到5%。这个“国产替代”的故事,听着很美好,但执行起来挑战非常大。许多个股等媒体开始大肆吹捧的时候 ,普通的散户才可能注意到,但这个时候股价已涨上天了,进去之后很容易挨套,要参与要么等回调,要么设置好止损位。分享个人感觉:受益于AI产业的 快速发展,光模块行业成为最大受益者,需要大增,产能释放,扩产的故事,市场已经讲了大半年,“易中天”们的股价也早已飞天。但产能上来之后,上游材料会不会成为新的“卡脖子”环节,才是接下来资金真正会关注的方向。眼下磷化铟供需缺口最大、涨价最猛、短期弹性最强,是确定性最高的方向;薄膜铌酸锂则是远期天花板更高、3.2T时代的核心受益者。但归根结底,做投资不是炒概念——要找真正能扩产、能交货、能认证、能吃满这一波需求红利的公司。只有那些在产品、技术和产能上真正经历得住产业放大镜考验的公司,才有资格分享AI算力给光通信上游送来的这波红利。