一位银行行长说:

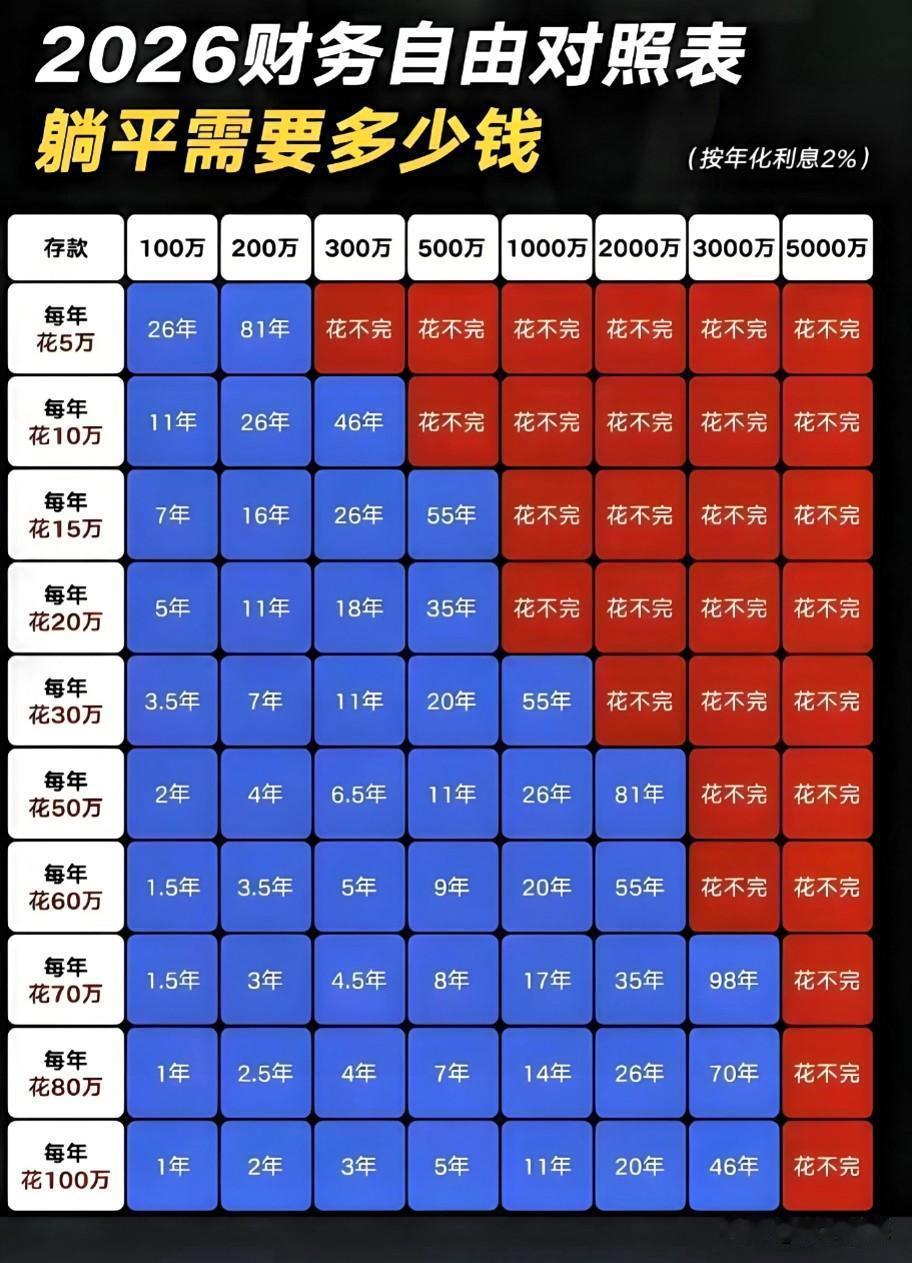

中国人财富自由的标准,是600万,这个标准不是我定的,是银行业的共识,存款600万是银行、私人银行客户的门槛。

我说的600万,是600万可支配的现金或者是存款。

很多人看到这个数字,心里一紧:我什么时候才能攒够?可我想说,六百万是标准,但不是唯一的标准;是目标,但不该是焦虑的源头。

第一,六百万是“压舱石”,不是“幸福线”。

有六百万存款,确实能让你在遭遇失业、疾病时从容应对,能吃利息维持基本生活。但它买不来家庭的和睦、身体的健康、内心的安宁。很多有钱人依然焦虑,很多存款不到六百万的人,却过得有滋有味。财富自由,本质是“选择自由”,而不是“数字自由”。你不需要等攒够六百万,才去享受生活。

第二,普通人不必为“六百万”焦虑。

全国能拿出六百万现金的家庭凤毛麟角。你盯着这个数字,只会觉得自己“失败”。可你按月交房租、养孩子、还房贷,还能存下一点,已经很棒了。财富自由是一个过程,不是一蹴而就。从每月存五百开始,慢慢积累。你离六百万很远,但离昨天的自己更近了。

第三,真正的财富自由,是“需求小于拥有”。

如果你欲望很低,吃穿不愁,有房住,有医保,能偶尔旅游,那你已经“自由”了。那些拥有几千万的人,可能还在焦虑“资产缩水”。你少攀比,就少焦虑;你知足,就常乐。六百万是银行的标尺,不是幸福的标尺。

第四,与其仰望六百万,不如规划自己的“小自由”。

先存够三个月的应急金,再存够一年的生活费。每完成一个小目标,就给自己一点奖励。当你不再为下个月的房租发愁,你已经在自由的路上了。财富自由不是终点,而是你掌控生活的能力。这种能力,不需要六百万也能修炼。

第五,努力赚钱,但别被数字绑架。

你可以把六百万当成奋斗目标,鞭策自己努力工作、学习理财。但同时,也要享受当下:陪家人吃顿饭,看场电影,买束花。别等攒够六百万,却错过了沿途的风景。

六百万,是银行给富人划的线。而你,该给自己划一条“幸福线”。它可能是一百万、五十万,甚至是“今天比昨天更从容”。别让数字压弯了腰,你走得稳,比走得快更重要。财富自由,不是你拥有了六百万,而是你拥有了不被金钱奴役的心态。

评论列表