人形机器人“战国时代”来临!10大独角兽揭榜,核心供应链名单全曝光!

一、核心观点:量产元年开启,产业从“讲故事”进入“拼刺刀”阶段

2026年被视为人形机器人的“量产元年”。随着宇树、智元、傅利叶等国内头部厂商产能的爬坡,以及小米、小鹏等跨界巨头的涌入,机器人赛道正从实验室走向工厂和真实生活场景。“硬件成本下降+AI大模型赋能”的双重拐点已至,核心零部件的国产替代和规模化量产能力将成为决胜关键。

二、深度拆解:10家领军企业背后的“核心供应链”

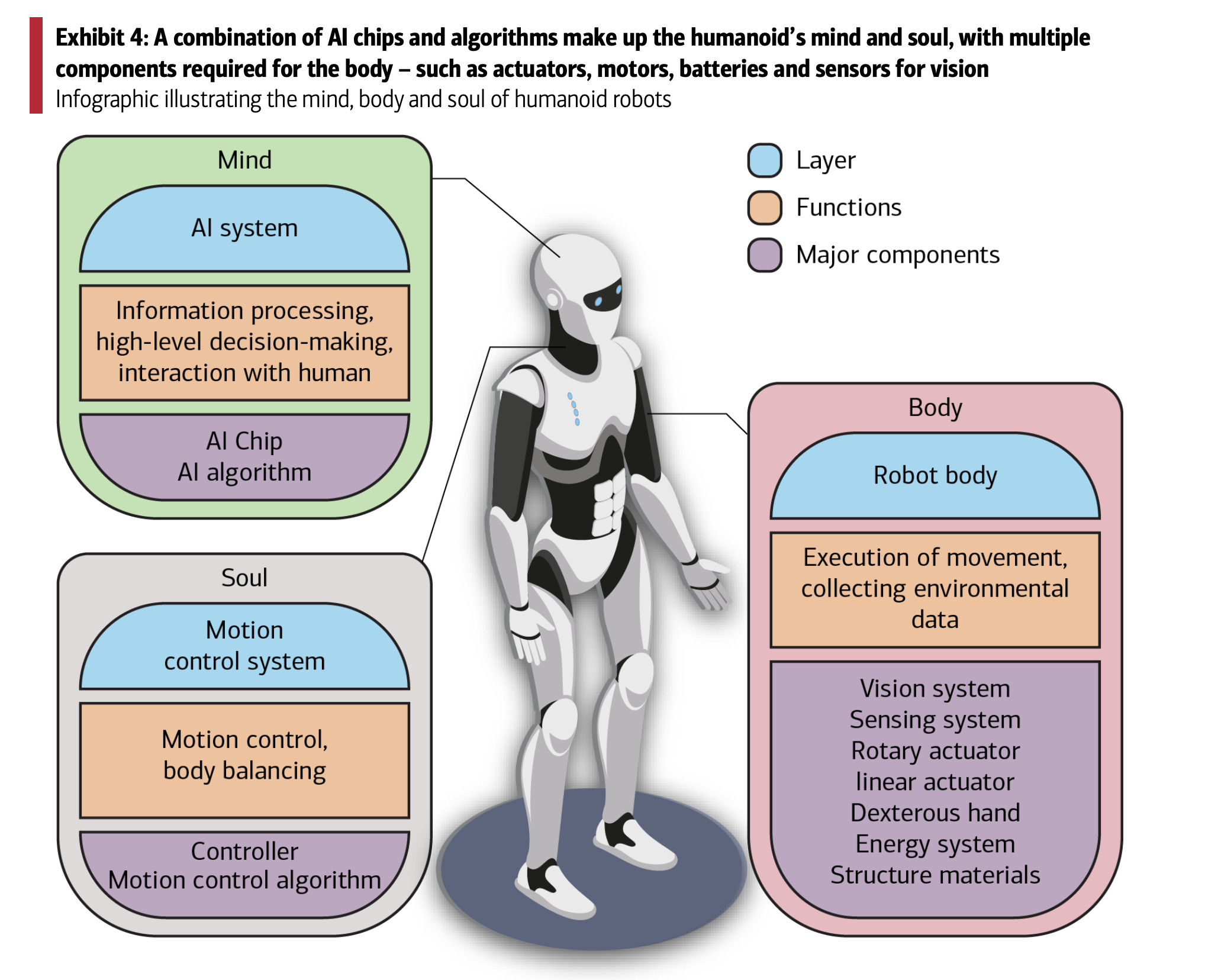

这张图的价值在于,它不仅列出了整机厂,更直接点出了它们背后的“卖铲人”(核心零部件供应商)。我们可以将这10家企业背后的供应链分为三大核心赛道:

1. 最硬核的“关节”:减速器与丝杠(壁垒最高,价值量最大)

机器人要像人一样灵活,关节必须又轻又有力。减速器和丝杠占了整机成本的大头,也是目前国产化最快的领域。

* 绿的谐波:绝对的国产“一哥”,几乎渗透了图中所有主流厂商(宇树、智元、傅利叶、小米、小鹏等)。在谐波减速器领域,它是国内唯一能与日本哈默纳科掰手腕的企业。* 中大力德:宇树科技的核心减速器供应商,占其采购份额极高,同时覆盖智元、众擎等客户。* 五洲新春:在行星滚柱丝杠领域取得突破,是特斯拉和国内多家厂商的潜在供应商,解决了“卡脖子”难题。* 双环传动:RV减速器国产替代主力,适配腰部、腿部等重负载关节。

2. 最敏锐的“触觉”:传感器与视觉(智能化的眼睛和皮肤)

机器人要干活,必须知道“手在哪里”、“碰到什么了”。

* 柯力传感 & 汉威科技:联合开发电子皮肤/六维力传感器,为人形机器人提供“触觉”。* 奥比中光:3D视觉传感器龙头,独占宇树科技大部分视觉感知订单,让机器人看清三维世界。* 凌云光:联合宇树提出具身智能解决方案,打通视觉与运动控制。

3. 最广阔的“卖水人”:电机、代工与结构件(业绩最先兑现)

当机器人开始量产,谁能帮它造出来,谁就能赚快钱。

* 鸣志电器:全球空心杯电机龙头,独家供应宇树灵巧手电机,单台价值量高且不可替代。* 拓普集团 & 三花智控:汽车零部件巨头跨界王者。它们不仅提供电机和执行器总成,更是机器人本体的核心代工商。拓普为特斯拉Optimus提供线性执行器,三花覆盖旋转关节总成。* 领益智造 & 长盈精密:精密制造与结构件龙头,负责机器人“骨架”的生产与组装。

三、资金逻辑与避坑指南

1. 看订单兑现: 重点关注绿的谐波、中大力德、鸣志电器等已进入头部厂商量产供应链的企业。2026年的中报将是检验业绩的关键节点。2. 看技术壁垒: 减速器(绿的/中大力德)和空心杯电机(鸣志)属于高技术壁垒环节,护城河深,议价能力强。3. 避坑提示: 警惕那些仅在“概念”阶段合作的边缘供应商(图中部分关联度较弱的公司)。机器人供应链讲究“车规级认证”和“长期稳定性”,只有经过大厂批量验证的标的才值得长期跟踪。

四、认知提升:从“单点突破”到“全栈协同”

人形机器人的竞争不再是单一零部件的比拼,而是“本体厂+核心零部件+AI大模型”的生态协同。例如,小米依托其消费电子供应链整合能力,小鹏依托其自动驾驶算法优势,都在试图走出一条差异化的道路。

互动话题:

在机器人核心零部件中,你认为减速器/丝杠(硬件壁垒)和传感器/AI(软件智能),谁将在未来一年内迎来更大的爆发?评论区留下你的观点!👇

免责声明:本文基于公开资料整理,不构成任何投资建议。