没想到,卖电池的,比卖车的赚钱多了!

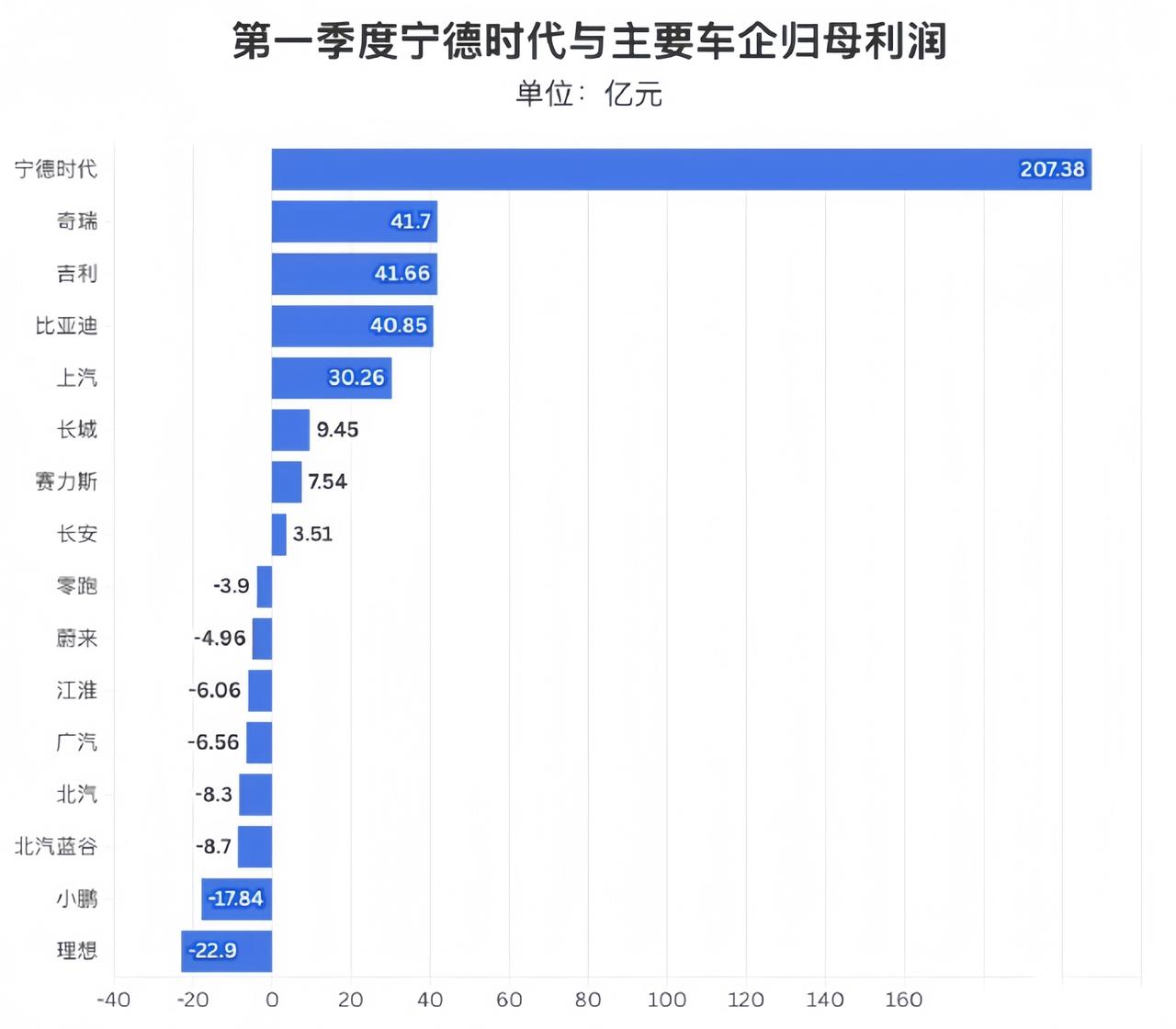

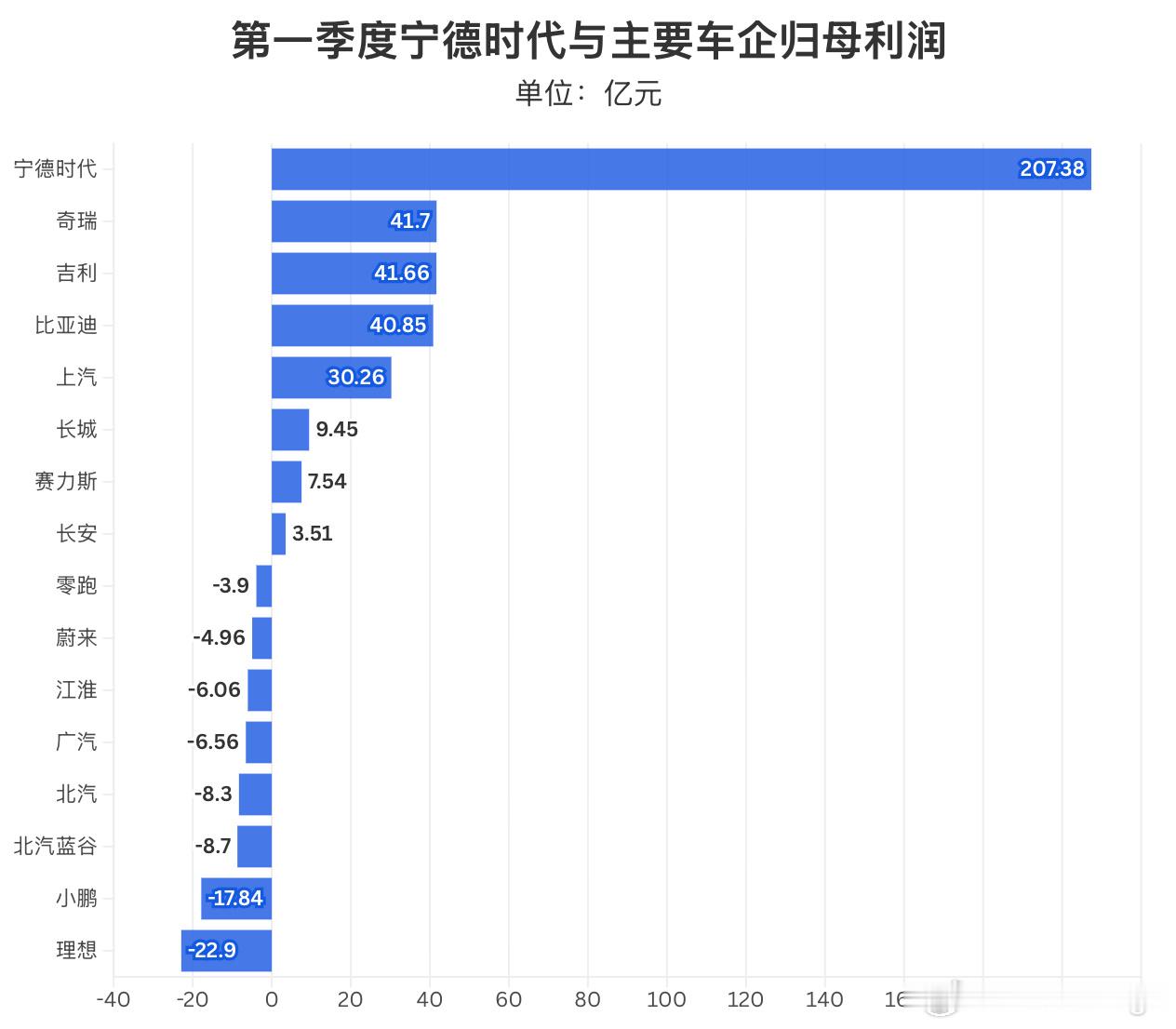

刚刚看到一条让人心里五味杂陈的信息:2026年一季度,宁德时代净利润207.38亿元,这个数字直接超过比亚迪之外七家头部整车厂利润相加的总和。

其实宁德时代的核心业务主要就两块,一是动力电池,二是储能电池。

据相关报道,国内乘用车市场,除去电池自产自用的比亚迪,国内销量前20的新能源车企,全是宁德时代的客户,中高端车型供货份额接近60%。

不少网友看完直呼行业畸形,造车的不如造电池的,车企拼命内卷降价,到头来大半利润都流进电池厂商口袋。

实际上,在全球制造业里,核心零部件龙头企业的利润高于整车、整机品牌,本就是常态,并非新能源车独有。

拿汽车行业老牌零部件巨头福耀玻璃举例。2025年全年净利润93.12亿元,放眼国内一众自主车企,能跑赢它的寥寥无几。

福耀只专注汽车玻璃单一赛道,不用直面终端消费者,不用承担门店运营、售后、车型迭代的巨额开销,只要技术壁垒筑牢,订单源源不断,利润空间十分稳定。

跳出汽车圈,手机行业更是同款剧本。芯片巨头高通2025年净利润折合数百亿人民币,国内小米、OPPO、vivo几家头部手机厂商全年利润加起来都很难追上。

一台新能源汽车,动力电池成本直接占到整车造价的30%到40%,相当于一辆车近四成的成本都交给电池企业。造电池的企业相当于手握整车最核心、成本最高的板块,直接攥住产业链利润命脉。

而在燃油车时代,发动机、变速箱由车企自主把控,核心利润留在主机厂;可新能源车彻底重构了成本结构,电池一跃成为整车最大成本项,等于整条产业链最有油水的环节,被电池企业牢牢占据。

很多人关心,这种“造电池赚大钱,造车薄利多销”的局面,未来能不能改变?

客观来说,短期很难出现根本性反转,这是新能源汽车区别于燃油车的核心行业特性。

燃油车核心动力部件车企可自主研发生产,利润留存空间更大;新能源车电池技术壁垒高、重资产投入门槛极高,普通车企自建电池工厂难度极大,很难短时间摆脱对外采购。

就像国产手机厂商短期难以摆脱高端芯片依赖,很难追上高通利润率是一个道理。

不过长远来看,行业利润分配趋于均衡依然值得期待。

当下行业持续倡导反内卷,监管层也在持续规范无序价格战、打击恶意低价竞争,倒逼车企告别以价换量的粗放模式。

同时越来越多车企开启电池自研、共建电池工厂模式,上下游垂直整合逐步推进,能够一定程度降低对外采购成本,提升自身利润空间。

产业链健康发展,从来不是某一个环节独揽红利,电池企业、整车厂本该相辅相成。

电池龙头靠技术推动电池成本下探,帮助车企降低造车成本;车企稳定销量,反向带动电池企业产能释放。

只有两端都拥有合理盈利空间,才有充足资金持续投入技术研发,消费者才能买到性价比更高、品质更好的新能源车,整个新能源行业才能走得更稳更远。