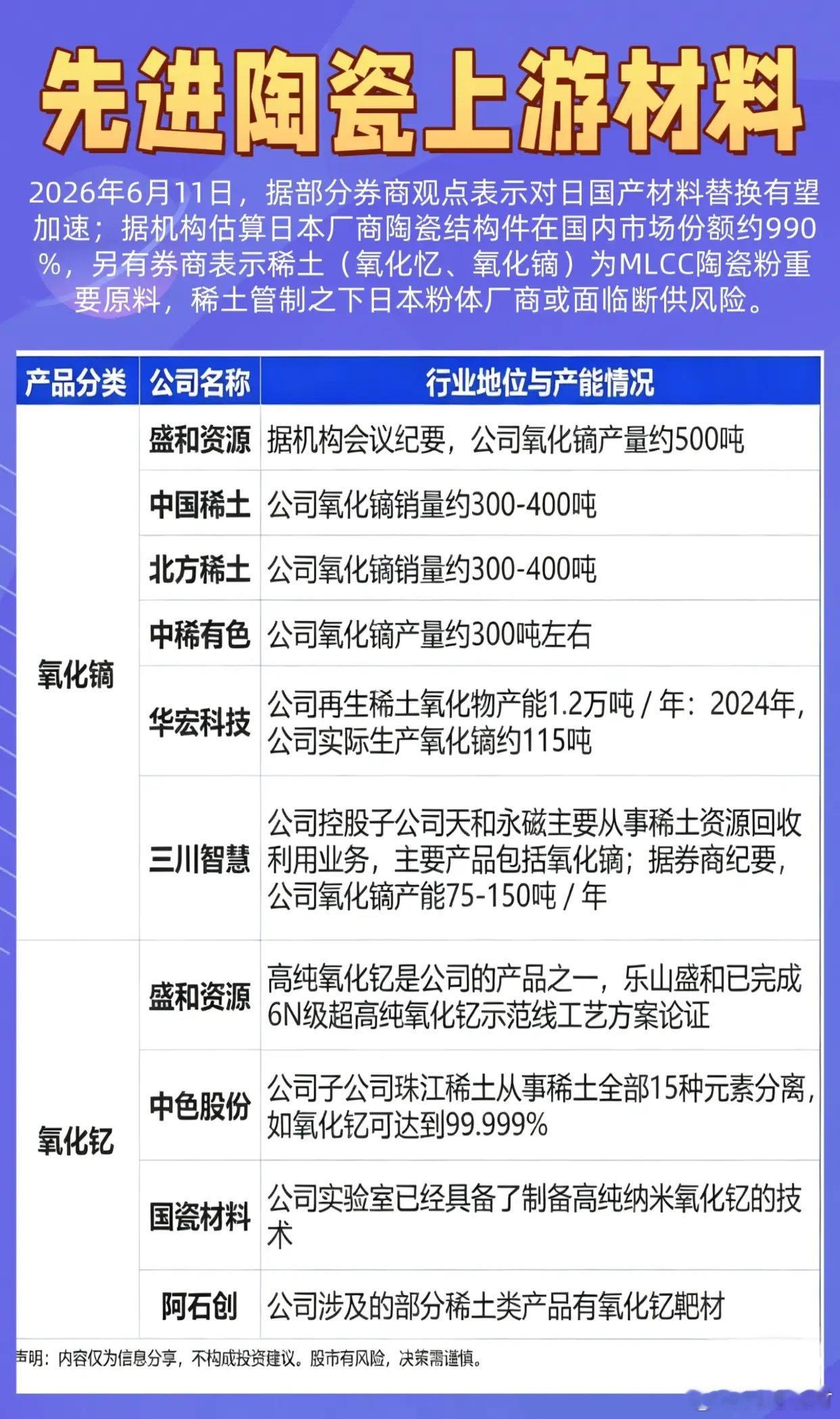

先进陶瓷原料出口管控落地,四大核心粉体迎来国产替代超级黄金周期

先进特种陶瓷是高端AI芯片、电子元器件、精密医疗、光通信领域的核心基础材料,其性能上限完全取决于上游四大高纯功能粉体原料。随着国内先进陶瓷关键粉体出口管控正式落地,海外供应链出现刚性原料缺口,全球供需格局彻底重构,四大核心粉体细分赛道同步打开高景气、高确定性、高溢价的国产替代黄金窗口。

整条先进陶瓷产业链的核心命脉,集中在氧化锆、氧化钇、氧化镓、氮化铝四大高端粉体。四大细分赛道应用场景、技术壁垒、国产化进度各有差异,目前均进入景气向上拐点,行业分化格局清晰。

一、四大核心粉体赛道逻辑梳理

1、氧化锆粉体:通用型全能陶瓷基材,实现全面自主可控

氧化锆是先进陶瓷中通用性最强、应用最广的核心粉体,广泛用于MLCC电子介质层、光通信精密器件、牙科义齿、结构陶瓷等高端场景。目前国内企业已完成全品类高纯、纳米级粉体规模化量产,技术、产能、成本全面领先,彻底摆脱海外供应链依赖,是国产化最成熟、业绩兑现最确定的细分方向。

2、氧化钇粉体:稀土定型稳定剂,资源壁垒绝对垄断

氧化钇是高端陶瓷、激光晶体、红外光学窗口不可或缺的专用稳定剂,直接决定高端陶瓷材料的耐高温、高稳定、抗老化性能。赛道核心优势来自国内稀土资源禀赋+提纯技术壁垒,本土稀土分离企业产能充足、回收体系完善,原料供给完全自主可控,海外无替代产能,议价权牢牢掌握在国内企业手中。

3、氧化镓粉体:AI算力MLCC核心刚需,需求爆发式增长

氧化镓为耐高温高频陶瓷电容专用核心原料,深度受益AI服务器、高端算力硬件大规模扩产。随着算力端MLCC高端化、高频化迭代提速,氧化镓粉体需求持续暴涨。国内平台型稀土企业及深加工厂商已实现高纯产品稳定量产,占据全球主流供给份额,充分享受算力增量红利。

4、氮化铝粉体:芯片高导热基板核心,替代空间最大

高端氮化铝粉体是AI芯片、算力基板高导热封装的关键材料,是高端先进陶瓷赛道技术壁垒最高、成长空间最大的细分方向。此前高端氮化铝粉体长期被海外垄断、国内高度依赖进口。当前本土企业持续突破粉体提纯、精密粒径控制、基板一体化量产工艺,国产验证加速、批量供货落地,正式进入高速替代阶段。

二、行业核心壁垒:三重护城河构筑高溢价赛道

先进陶瓷高端粉体的核心壁垒集中于超高纯提纯工艺、纳米级粒径精密调控、稀土资源储备三大维度。

高端电子、算力配套陶瓷对粉体纯度、一致性、稳定性要求极致严苛,研发周期长、下游客户验证周期久,行业准入门槛极高;氧化钇、氧化镓依托国内独有稀土资源体系,海外无法复刻产能与成本优势;氮化铝粉体工艺难度最高,率先实现良产、量产的头部企业,将长期独享行业增量红利。

伴随出口管控收紧,海外下游制造企业稳定原料渠道断裂,只能加速转向国内供应链,本土粉体厂商订单放量、溢价提升、份额扩张三重逻辑共振。

三、行业核心趋势

1、终端需求持续扩容:AI算力硬件、新能源汽车、高端牙科医疗三大高景气赛道持续扩张,持续拉动先进陶瓷刚需上行。2、全球供应链格局重塑:出口管控常态化,海外原料供给收缩,全球下游厂商加速本土化采购,国产替代进入加速期。3、赛道景气度分层显著:氧化锆、氧化钇、氧化镓国产化成熟、业绩确定性强;氮化铝粉体技术突破在即,是远期成长空间最大的蓝海赛道。4、上游议价权碾压下游:高端粉体原料技术壁垒、资源壁垒极高,上游企业盈利韧性与溢价能力显著优于中下游陶瓷加工环节。

风险提示

下游AI硬件、消费电子终端需求不及预期,将导致先进陶瓷需求疲软、粉体订单承压;稀土原材料价格大幅波动,会直接影响氧化钇、氧化镓生产成本;氮化铝赛道远期产能集中释放,低端粉体或出现产能过剩、价格内卷;海外技术迭代出现新型替代材料,长期或压缩国内粉体赛道市场空间。