存储芯片集体大幅回调,江波龙大跌7.01%、德明利跌6.31%、佰维存储跌5.52%,调整深层逻辑拆解

今日存储芯片赛道全线杀跌,个股跌幅显著分化:江波龙大跌7.01%,德明利下跌6.31%,佰维存储跌幅5.52%,盘中反弹无力,场内做多情绪快速降温。本次回调并非AI存储长期景气逻辑反转,而是海外盘面拖累、涨价预期降温、半年机构集中兑现、个股库存压力、资金赛道分流多重短期因素共振,下面结合产业、资金、个股基本面深度拆解下跌内在逻辑。

一、海外存储先行走弱,涨价预期降温压制板块情绪

调整最先由美股传导形成负向情绪循环,前一交易日费城半导体指数回落,存储相关ETF大幅下挫,美光、西部数据等海外存储龙头同步走弱,直接降低A股早盘风险偏好。

产业端,虽然AI长期扩容逻辑不变,但三季度存储合约涨价幅度明显收敛,DRAM、NAND环比涨幅不及二季度。手机、PC等消费电子终端库存高企,下游厂商抵触持续高价拿货,“存储持续暴涨”的极端市场预期被修正。前期板块行情已充分透支涨价利好,预期降温后资金集中止盈,引发短期快速回撤。

二、半年窗口机构集中兑现,存量资金持续分流周期成长赛道

1. 机构锁定上半年浮盈

上半年存储芯片依托算力需求走出大幅反弹,江波龙、德明利、佰维存储涨幅可观,公募、私募、北向积累丰厚收益。7月进入半年净值考核阶段,机构统一减仓高位存储标的锁定收益,场内缺乏长期资金承接,抛压持续释放。

2. 市场存量博弈,资金持续切换低位板块

当前市场流动性总量稳定,资金呈现明显跷跷板效应。从存储出逃的资金持续流向调整充分的创新药、电力设备、顺周期化工等板块,存储赛道无增量资金托底,小幅下跌便会放大波动。

3. 杠杆资金止损加剧恐慌

前期上涨阶段融资盘大举加仓存储个股,股价连续走弱触发被动止损,叠加量化程序同步卖出,多重抛压叠加,江波龙、德明利跌幅显著高于板块均值。

三、三只个股同步大跌,核心共性:高库存叠加消费业务拖累

三家企业同步大幅下挫,核心共性在于存货压力大、消费级存储占比偏高,抗周期波动能力偏弱。

1. 库存高企,存货减值风险引发市场担忧

本轮涨价周期内三家企业均批量锁价囤积存储颗粒,账面存货规模庞大。一旦现货价格拐头下行,高价库存将产生大额跌价计提,直接侵蚀季度利润。资金提前计价减值风险,优先减持相关标的,这也是江波龙跌幅最深的关键原因,其消费存储库存占比更高,价格波动带来的业绩弹性更大。

2. 算力业务占比不足,传统消费业务持续疲软

江波龙、德明利、佰维存储主营嵌入式存储、消费级SSD、移动存储,下游绑定手机、平板等消费数码,终端需求持续低迷;面向AI服务器的高端企业级存储、HBM相关业务布局较少,无法依靠算力增量对冲消费端淡季带来的业绩压力,基本面韧性远不及头部存储厂商。

3. 盈利依赖库存增值,常态化盈利稳定性不足

三家企业前期亮眼利润大多来自低价库存出货的毛利红利,并非常态经营收益,经营性现金流承压。市场预判库存消耗完毕后,行业毛利率将快速回落,中长期盈利预期下调,资金提前避险离场。

四、题材利好兑现真空,技术形态全面破位

上半年支撑存储上涨的原厂控产、AI算力需求、海外涨价上调等利好已全部落地,短期暂无重磅订单、产业政策等新增催化,题材热度快速退潮。

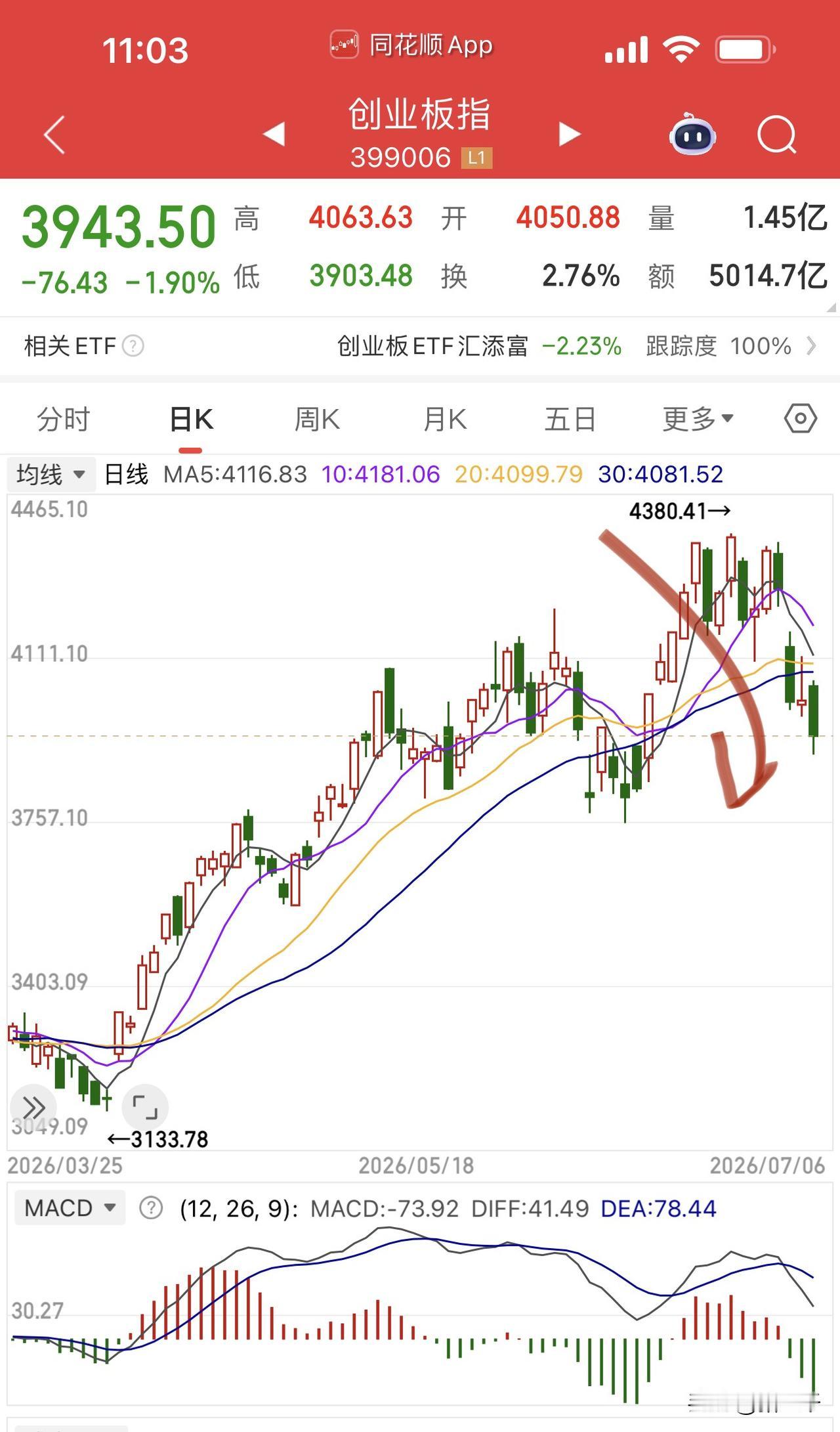

技术层面,板块前期多次冲高收长上影,是主力试盘出货信号,上方堆积大量短期获利套牢盘。江波龙、德明利、佰维存储同步跌破5日、10日均线短期趋势支撑,走出“下跌放量、反弹缩量”空头结构,多头承接力量严重不足,短期企稳信号缺失。

五、客观区分短期调整与中长期行业逻辑

本次大跌属于上涨途中阶段性资金与情绪回调,并未改变存储行业长期景气根基。中长期AI数据中心持续扩张,服务器存储消耗量远超传统终端,海外大厂持续倾斜产能至高附加值HBM,通用存储供给长期偏紧,行业供需紧平衡格局不变。

短期板块仍将以震荡消化浮筹为主,企稳修复需要同步满足三大条件:存储现货报价止跌企稳、主力资金结束连续净流出、消费电子下游开启集中补库。

免责声明

本文基于海外盘面、现货行情、上市公司财报、行业公开研报客观复盘分析,仅作行业资讯交流参考,不构成任何个股、基金买卖、持仓操作建议。半导体存储板块周期波动风险极高,受海外厂商产能、终端需求、资金轮动多重因素影响,不确定性较强,所有投资决策请结合自身风险承受能力独立审慎判断,风险自担。

存储芯片 江波龙 德明利 佰维存储