长鑫存储IPO进入关键窗口期,梳理直接、间接受益共计二十家核心上市公司

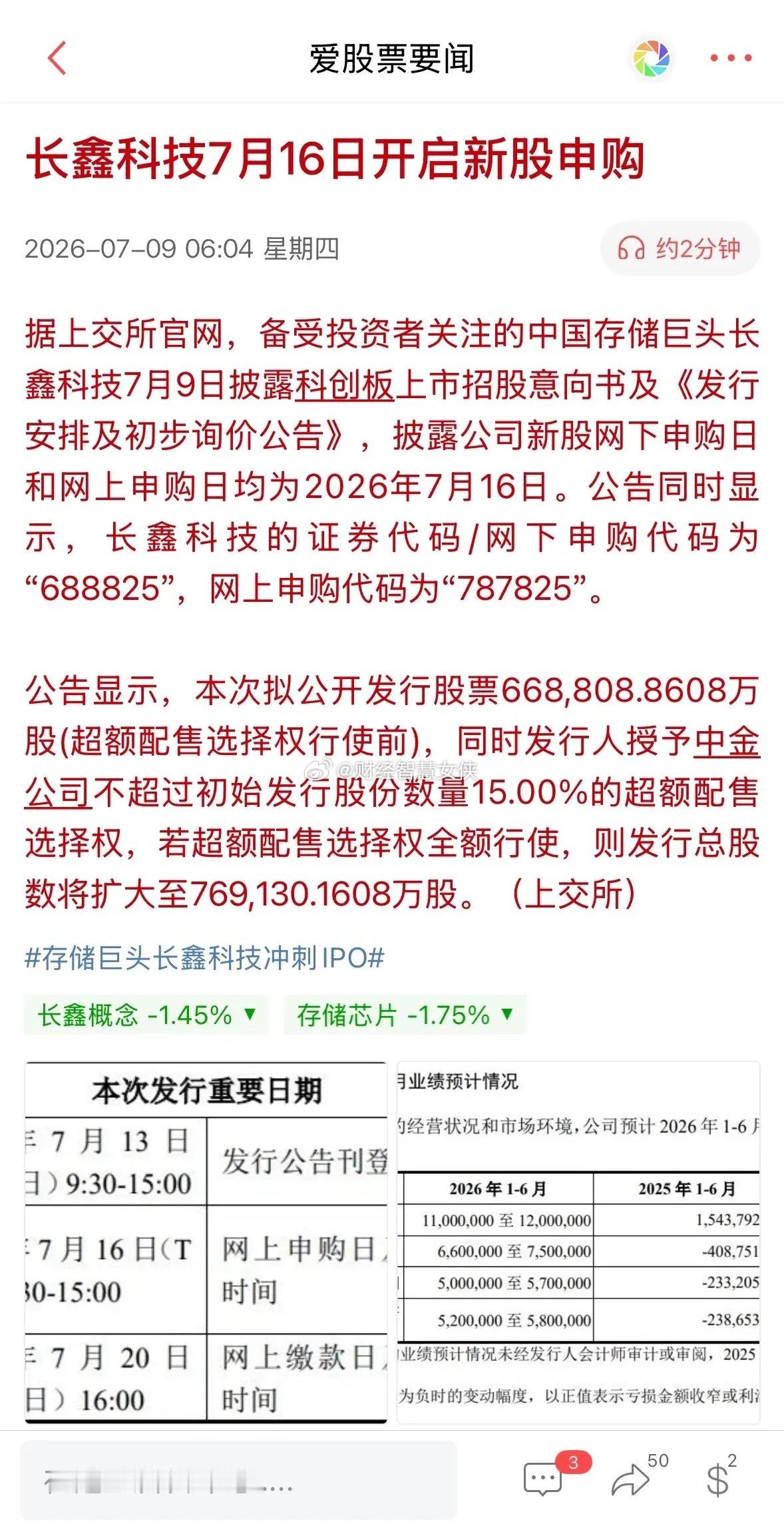

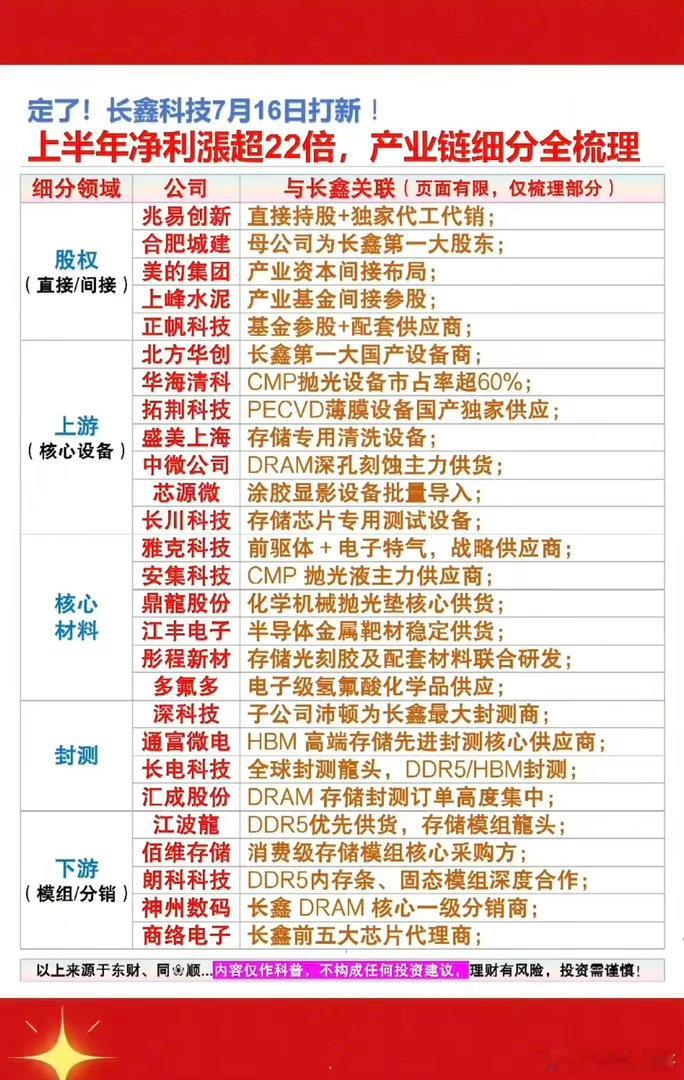

长鑫科技敲定7月16日开启网上打新,7月底正式登陆科创板,本次IPO募资总额高达295亿元,募集资金绝大部分投向DDR5通用内存、HBM高带宽存储产线扩建,叠加全球DRAM芯片进入上行涨价周期,国产DRAM产业迎来里程碑式拐点。随着产能持续扩张,整条上下游产业链将迎来订单放量、股权估值重估双重红利,按照股权参股、半导体设备、半导体材料、封测代工、下游存储模组五大维度,筛选出二十家关联逻辑扎实、业绩具备确定性改善的标的,逐一拆解受益逻辑与核心看点。

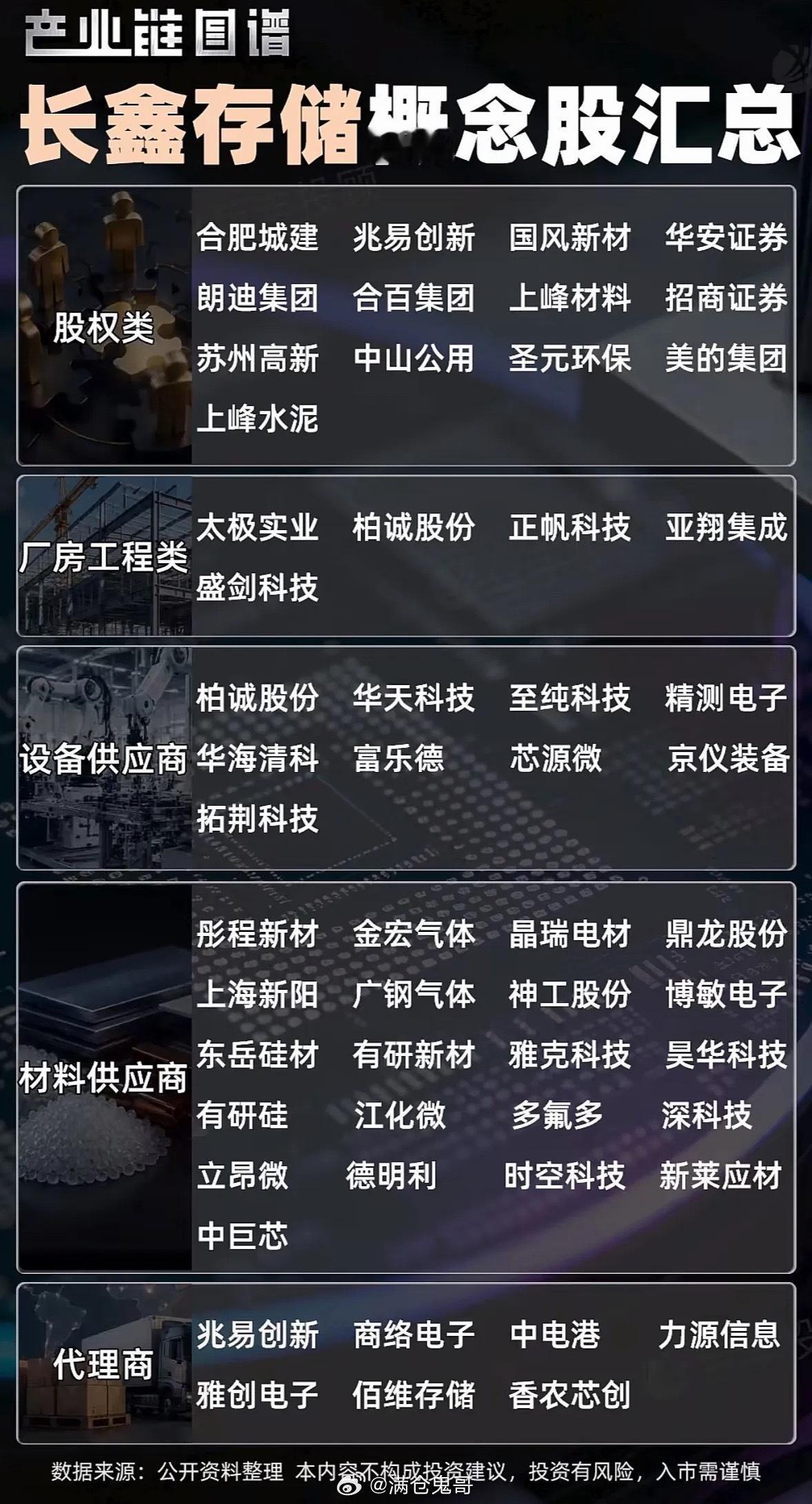

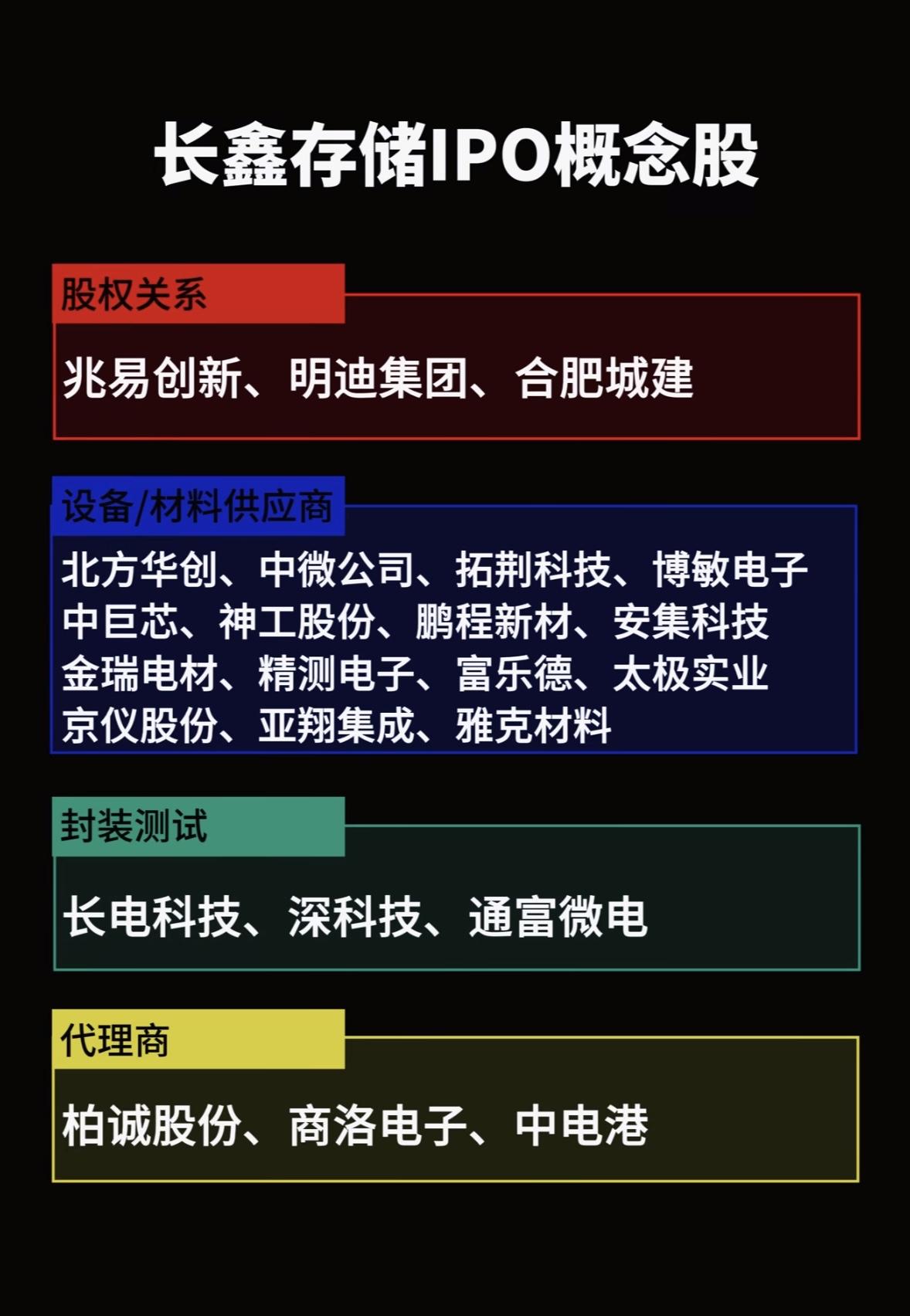

第一梯队:股权深度绑定(4家,分为直接持股、产业资本间接持股,兼具投资增值与业务协同收益)

该板块个股能够直接享受长鑫上市之后股权溢价,部分标的同时深度参与产业链供货,行情弹性位居全板块前列。

1. 兆易创新(603986)A股场内直接持有长鑫存储股权比例最高的上市企业,持股比例约1.88%,两家企业实控人为同一管理团队,股权纽带牢不可破。业务层面达成长期排他性合作,兆易旗下利基型DRAM全部交由长鑫独家代工,合作协议锁定至2030年。长鑫产能扩容,既能兑现股权投资账面收益,还可以稳步抬升芯片代工营收,是整条存储产业链的情绪总龙头。

2. 万业企业(600641)直接持有长鑫约0.95%股份,形成股权收益基本盘;旗下离子注入设备顺利通过长鑫多条产线工艺验证,实现批量装机供货,走出“股权增值叠加设备订单”的双重利好逻辑,兼具题材属性与基本面业绩支撑。

3. 朗迪集团(603726)通过宁波半导体产业基金间接参股长鑫存储,也是本轮存储支线走出连板行情的人气小票。除去股权预期之外,企业布局算力散热零部件,顺势承接AI服务器产业链红利,短线资金认可度较高。

4. 合肥城建(002208)公司控股股东合肥建投是长鑫存储第一大股东,持股占比达到21.67%,作为合肥地方国资旗下上市平台,长期被市场视作长鑫概念风向标。虽然上市公司本体暂无实体供货业务,但每当板块启动行情,该股极易率先打出情绪溢价。

第二梯队:半导体核心设备(5家,长鑫募资七成资金用于设备采购,业绩兑现确定性最强)

晶圆制造属于重资产行业,产线搭建、制程迭代最先利好上游设备厂商,设备订单属于大额刚性支出,也是机构资金中线布局的核心方向。5. 北方华创(002371)国内平台型半导体设备龙头,囊括刻蚀、薄膜沉积、氧化扩散、湿法处理多款核心装备,占据长鑫国产设备采购份额30%至45%,深度覆盖17nm DRAM以及高端HBM堆叠产线,是长鑫扩产周期当中优先级最高的国产设备供应商。6. 中微公司(688012)深耕高深孔介质刻蚀设备,TSV硅通孔刻蚀工艺是现阶段HBM先进封装不可或缺的前置工序,设备大批量导入长鑫存储高端产线,存储板块业务营收占比持续走高,深度受益存储芯片国产化浪潮。7. 拓荆科技(688072)国内PECVD、ALD薄膜沉积设备龙头,DRAM电容层制造无法脱离薄膜沉积设备,产品顺利落地长鑫成熟制程与先进制程产线,在手订单已经排至2027年,长期营收增量清晰。8. 华海清科(688120)国内唯一实现产业化落地的12英寸CMP化学机械抛光设备厂商,长鑫国内产线抛光设备基本采用国产机型,长鑫单一客户可以贡献企业近三成营收,客户依存度高,产业红利传导速度极快。9. 盛美上海(688082)单片式湿法清洗设备龙头,长鑫为本公司第一大客户,营收占比维持在三成区间,晶圆每一道制程工序都需要经过湿法清洗,耗材属性带来反复复购订单,业绩具备永续增长逻辑。

第三梯队:半导体配套材料(4家,消耗型原材料,贯穿晶圆制造全流程,现金流稳定性突出)

光刻试剂、特种气体、抛光耗材、高纯靶材都属于持续性消耗品类,长鑫产能释放会形成稳步递增的采购需求,板块走势具备抗震荡属性。10. 雅克科技(002409)半导体前驱体材料核心供货商,长鑫薄膜工艺主要原材料采购来源,在国内存储材料赛道占据极高市场份额,DDR5、HBM产能扩张直接拉动电子特种化学品出货量。11. 鼎龙股份(300054)国产CMP抛光垫标杆企业,产品完成长鑫全产线工艺认证,和抛光液厂商形成成套耗材供应链,随着国内晶圆制造国产替代提速,产品进口替代空间持续拓宽。12. 安集科技(688019)主营晶圆抛光液,搭配鼎龙抛光垫组成抛光环节全套耗材,长鑫17nm制程已经实现规模化采购,海外存储大厂涨价之后,国内晶圆厂逐步提升国产耗材采购配额。13. 有研新材(600206)高纯金属靶材龙头,为长鑫DRAM芯片内部金属布线供给核心耗材,同时深度绑定HBM高端封装产业链,本轮存储行情当中走出趋势上行走势,资金抱团属性显著。

第四梯队:封装测试赛道(3家,承接长鑫晶圆颗粒,完成芯片后端成型加工)

长鑫产出的裸晶圆,大部分通过国内头部封测企业完成封装、电性检测,其中分为常规DRAM封测与HBM高端堆叠封装两条业务路线。14. 深科技(000021)旗下沛顿科技是长鑫存储体量最大的外协封测厂商,可以承接长鑫60%至70%常规DRAM颗粒封装订单,企业专门在合肥设立配套厂区,同步布局HBM堆叠封装产线,整条封测业务板块半数营收源自长鑫订单,基本面受益程度位居封测板块首位。15. 长电科技(600584)全球封测龙头,主攻长鑫高端服务器级DDR5、HBM高带宽内存封装,依托Chiplet、混合键合先进工艺,承接算力领域高端存储订单,属于机构配置的中军标的。16. 华天科技(002185)主要承接工控、物联网领域利基型DRAM封装业务,消费端存储需求回暖叠加长鑫出货放量,订单规模稳步抬升,同时联动先进封装主线走出趋势行情。

第五梯队:下游存储设计与模组分销(4家,消化上游存储颗粒,完成产业终端闭环)

上游原厂产出存储颗粒,经由模组厂商加工为内存条、固态硬盘,供给国内智算中心、服务器厂商,打通整条产业链终端需求。17. 澜起科技(688008)全球DDR5内存接口芯片龙头,任意一条DDR5内存条都必须搭载接口芯片,长鑫高端内存实现量产之后,会直接拉动公司产品出货,是国产存储生态体系当中不可或缺的配套环节。18. 江波龙(301308)国内企业级存储模组龙头,大批量采购长鑫DRAM颗粒制作服务器内存、固态硬盘,摆脱海外存储颗粒供货束缚,随着全球存储涨价周期上行,实现量价齐升。19. 佰维存储(688525)聚焦嵌入式存储模组,工业设备、智能终端产品大量搭载自研存储产品,上游采用长鑫国产颗粒,消费电子与AI算力双线打开增量空间。20. 通富微电(002156)依托2.5D混合键合封装工艺,承接长鑫车载算力、AI专用DRAM芯片封测订单,串联汽车半导体与AI存储两大热门赛道,题材延展性较强。

整体盘面逻辑梳理与后市研判

整条二十家标的,依照受益优先级可以排序:深度绑定订单的设备、材料、封测企业业绩确定性最强,长鑫每一轮资本开支都会直接转化为营收利润;股权参股个股享受IPO估值溢价,短线行情弹性更大;下游存储模组依托周期涨价红利,具备中长期趋势机会。

从时间节点划分,7月16日网上打新为第一波情绪催化,月底正式挂牌上市容易出现利好兑现,操作层面优先深挖已经落地批量订单的中军品种,谨慎炒作仅有股权概念、无实体业务的纯题材小票。整条国产DRAM赛道依托全球存储周期反转、国内供应链自主可控两大底层逻辑,行情不会随着单次IPO落地宣告结束,后续HBM算力需求爆发依旧可以持续挖掘细分机会。

风险提示:本文仅为产业链逻辑复盘,不构成任何投资建议。全球存储供需格局变化、国产技术验证进度、板块情绪炒作都会带来股价波动,投资务必理性把控节奏。