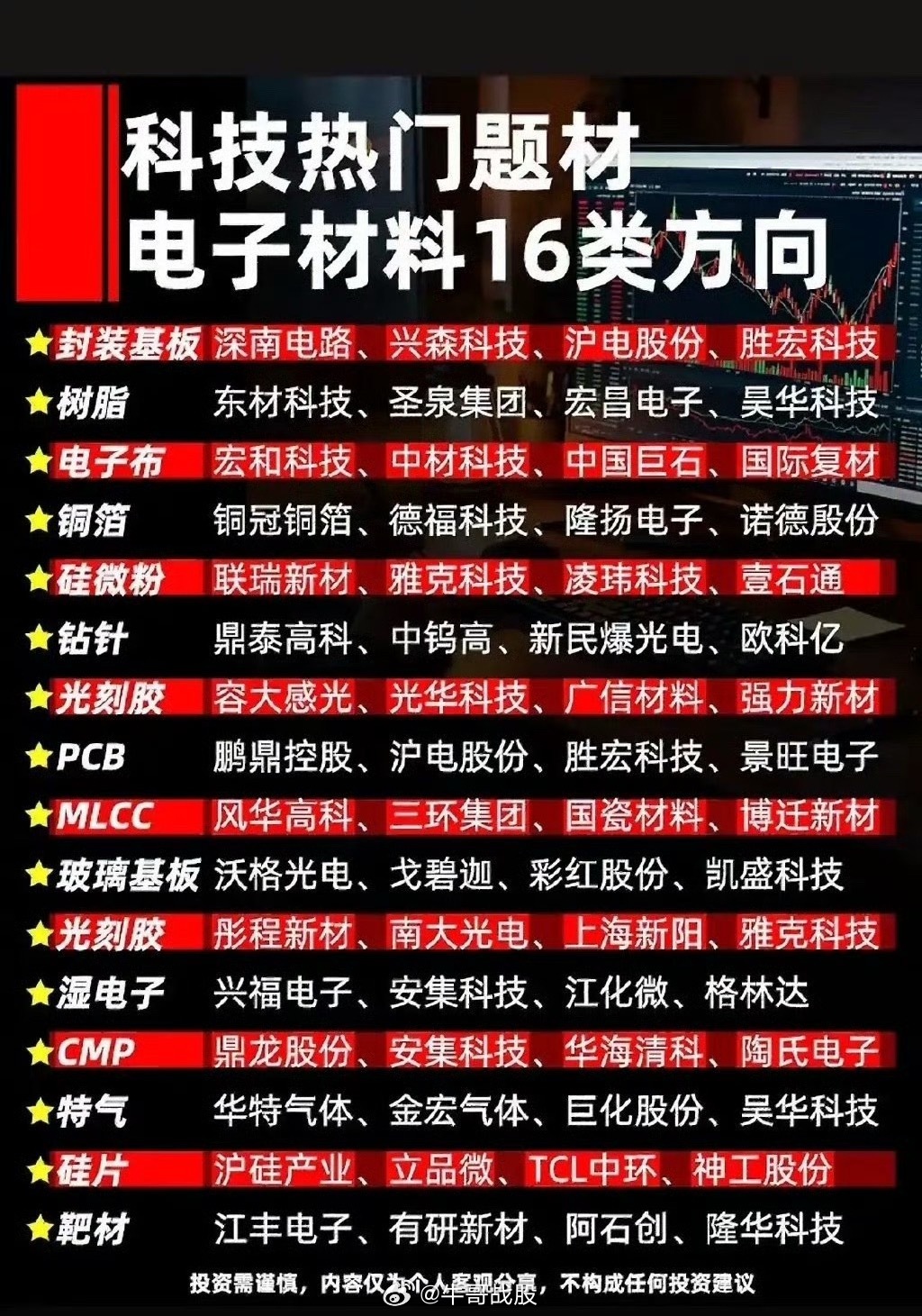

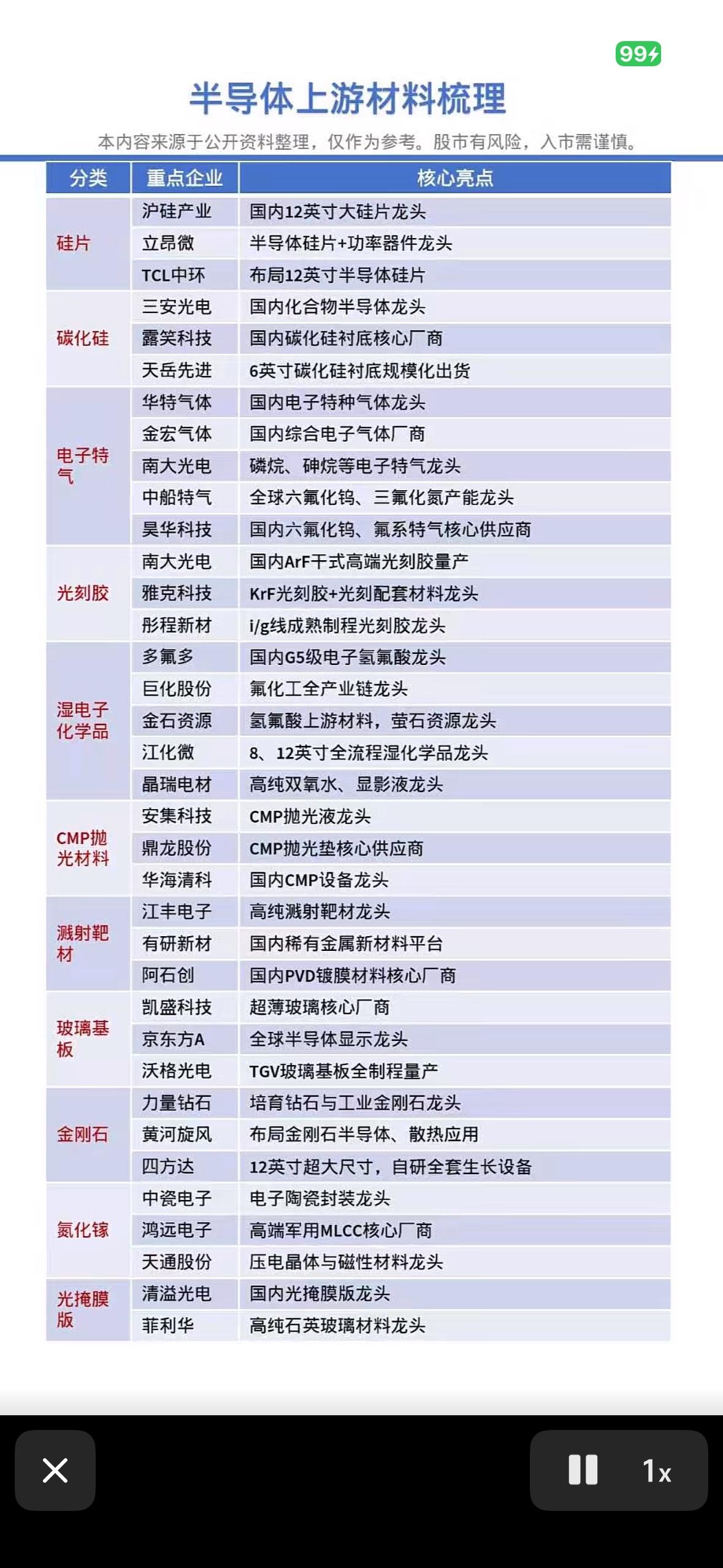

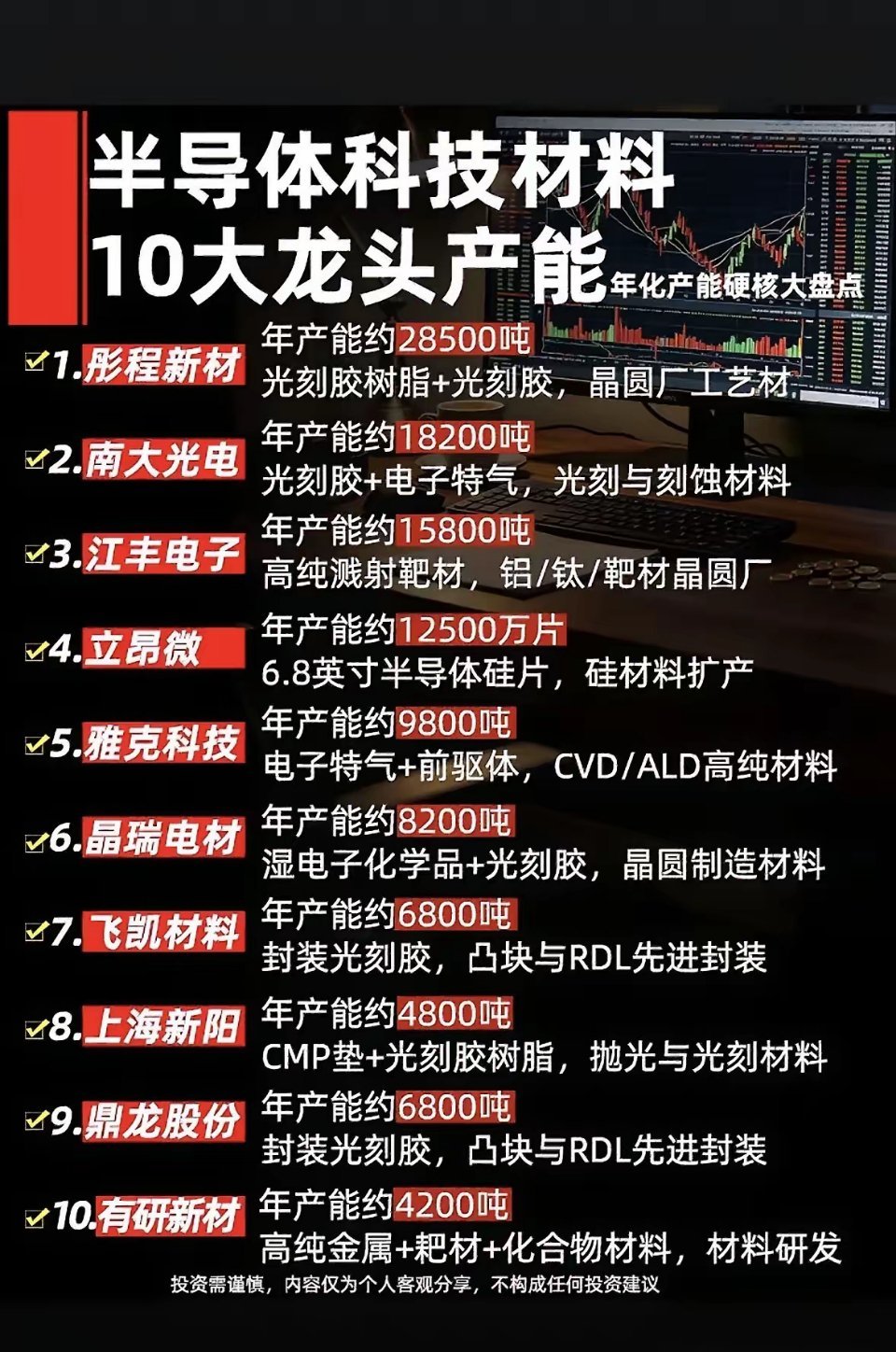

光刻胶细分等级壁垒悬殊,国产化进度差异极大,是半导体材料最核心的替代赛道:

1. g/i线光刻胶:适配成熟微米制程,门槛最低,国产化率20%-30%,国内已实现批量供货。

2. KrF光刻胶(248nm):存储芯片核心耗材,适配90nm-0.13μm制程,国产化率仅3%,替代空间极大。

3. ArF光刻胶(193nm):28nm及先进制程刚需,国产化率不足1%,几乎完全依赖日系进口。

4. EUV光刻胶:7nm以下先进制程必备,国内仍处研发阶段,暂无量产能力。

长鑫存储扩产核心耗材以KrF+少量ArF高端光刻胶为主,恰好是国内技术最薄弱、进口依赖最高的环节。目前其百亿级采购需求,大多被东京应化、JSR等日企垄断。

赛道核心特征:慢验证、高粘性。光刻胶晶圆厂认证周期长达1-5年,落地爬坡慢,但一旦进入供应链,客户长期不更换,壁垒极高。

当前国产头部格局清晰:

KrF赛道:彤程新材(北京科华)、鼎龙股份领跑

ArF赛道:南大光电进度最优,已实现小批量供货

长鑫光刻胶年采购超13亿元,目前国产份额极低,后续每提升1%国产化率,即可带来上亿营收增量,高端光刻胶是存储产业链最确定的长期替代红利方向。

(仅产业逻辑梳理,不构成投资建议)