跨境电商圈最近流传着一个“鬼故事”:

中国卖家快把亚马逊的前 10000 名“包场”了。

研究机构刚发布的数据很有戏剧性:

第一幕:人多势众 vs 精准吸金

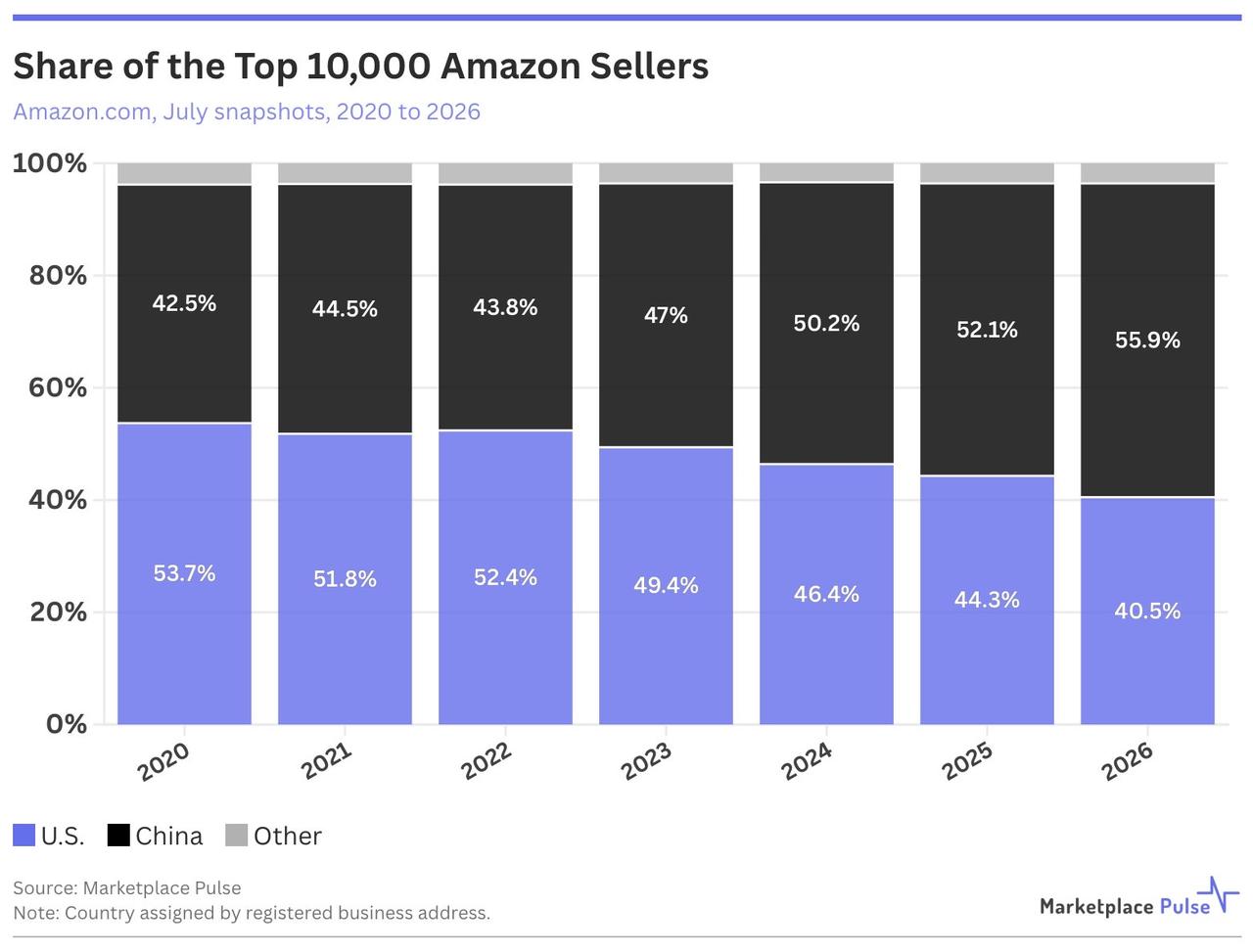

到今年,亚马逊前 10000 名的超级大卖里,中国卖家占比已经疯狂飙升到了 55.9%!

妥妥的半壁江山。

然而,当你把视线移到金字塔尖的前 100 名时,画风突变——美国卖家依然以 81.4% 的席位牢牢守门。

更杀人诛心的是,前 100 名里产生的所有销售额(GMV),美国老铁竟然卷走了 93.2%!

这感觉就像是:“我负责疯狂输出,你负责默默数钱。”

第二幕:客单价的“降维打击”

为什么会这样?答案在账单的“客单价”里。

在最顶级的区间,美国大卖家的平均客单价高达 47.62 美元,而中国顶级卖家只有 22.03 美元。

在 30 美元以下的冲动消费、白牌、标品(比如3C配件、生活小商品)赛道,中国卖家拿着“极致供应链 + 生成式 AI 疯狂量产 Listing + 广告位全包投流”的三板斧,已经把那些靠倒买倒卖的美国中产卖家卷得怀疑人生。

这些中国新卷王也顺便把当年靠疫情红利躺赚的“老跨境人”直接拍死在了沙滩上(疫情期入场的卖家如今在前1万名里只剩 17.5% 了)。

第三幕:高端局玩的是“心智”

一旦客单价超过 50 美元,进入重型家居、高阶个护等需要信任背书和复杂售后的“高端局”,纯靠砸广告和拼手速就不好使了。

美国本土超级大卖构筑的“品牌心智”和多渠道壁垒,依然是一条很难跨越的护城河。

中国卖家赢了人头,美国卖家守住了利润。这场出海阵地战,已经从过去的“拼谁更有性价比”,演变成了如今的“极致供应链+AI效率”去硬刚人家的“品牌护城河”。

白牌内卷终有上限,如何把 22 刀的客单价卖成 48 刀,才是接下来最精彩的深水区博弈。