赛力斯发了2026半年报预告,几个关键数字值得关注

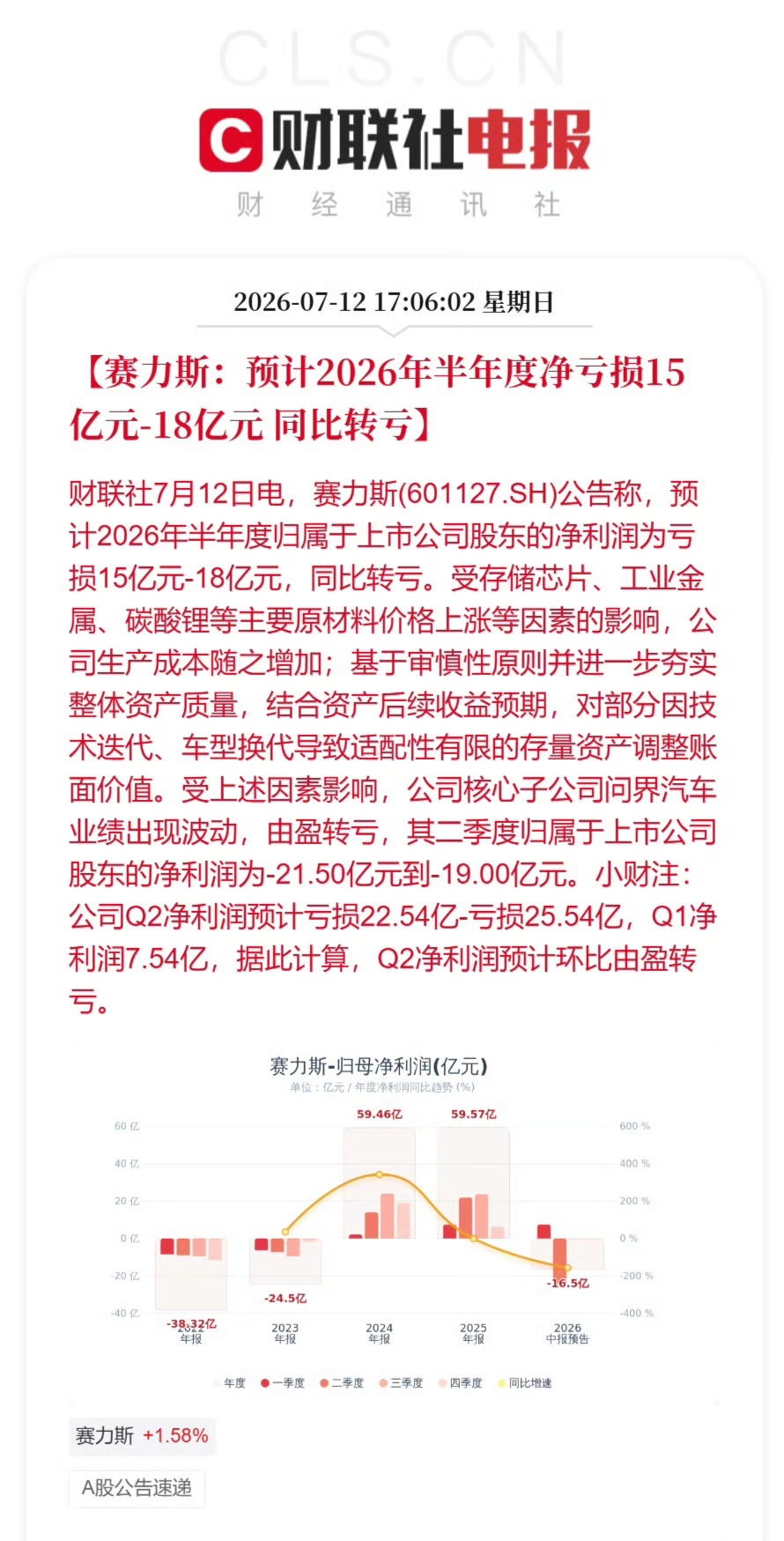

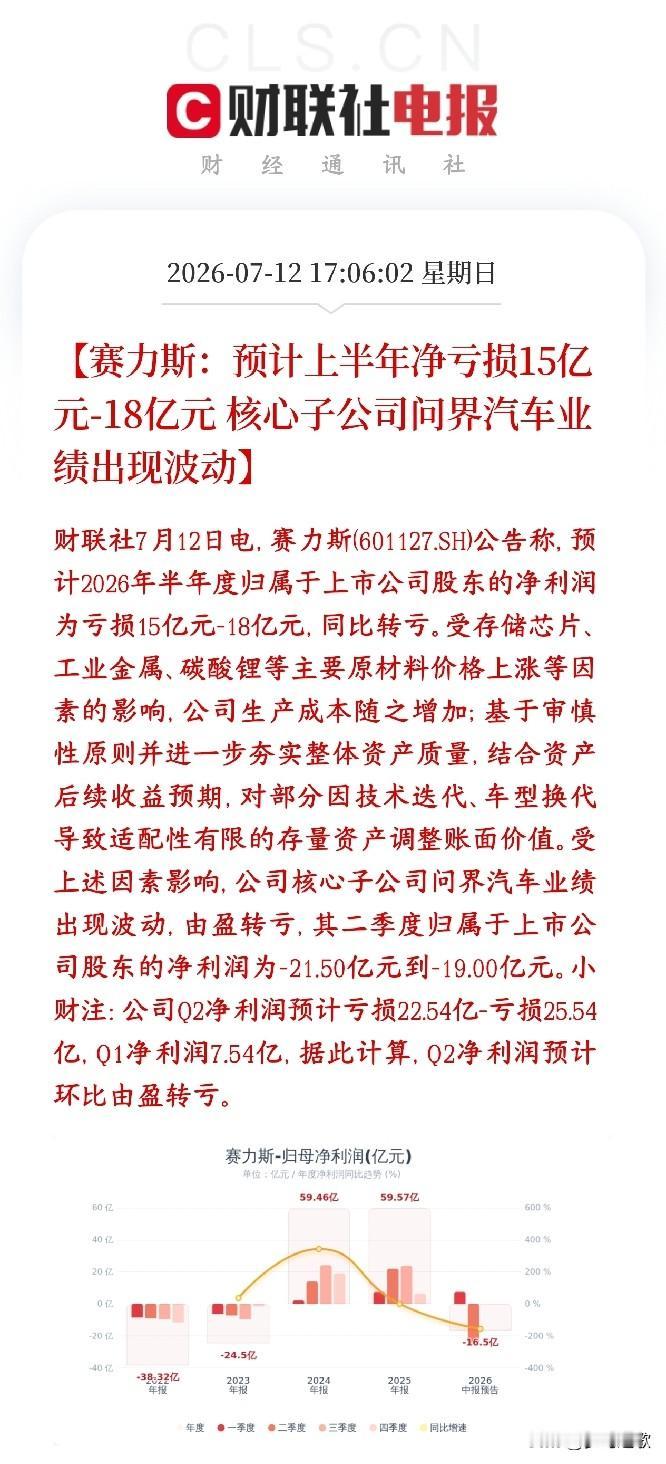

账面:上半年归母净利润预计亏损15到18个亿。挺吓人,但翻公告,原因写得很清楚——存储芯片、工业金属、碳酸锂这些原材料价格在涨,成本端承压。另外,公司对部分因技术迭代、车型换代导致适配性有限的存量资产做了账面调整,说白了就是趁这个节点主动把包袱卸了,让资产质量更扎实。

再看经营端

上半年车市卷,但问界交付依然逆势增长了10.2%,半年累计销量接近18万辆。全新M9交付三周就破万,M6上市54天干到三万多台。M9 Ultimate领世加长版马上也要开始交车,M8改款在推进。产品节奏很紧凑,高端矩阵往上走的趋势没断。

而且公告里有一句容易被忽略:公司现金储备充裕,资产负债结构稳健。在当前这种竞争烈度下,这两句话的分量,比利润数字本身更值得掂量。

机构那边判断也类似,认为下半年随着新品上量和高端车型放量,赛力斯会进入新一轮产品强周期,业绩改善可期。

我的感受是,这份预告属于账面短期承压、经营端有韧性的典型样本。亏损主要来自成本端和主动财务处理,交付、新品、现金流这些核心指标没掉链子。

当然,压力也是真的,就看下半年新品能不能把量能转化成利润了。

赛力斯