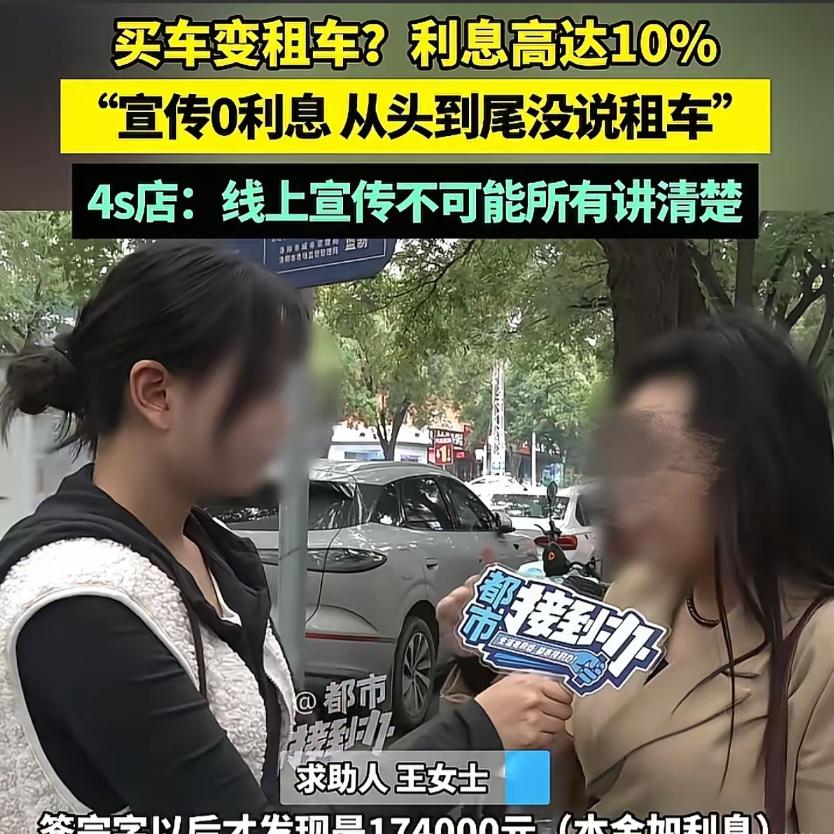

“这算不算诈骗?”近日,河南洛阳,女子带孩子去买车,跟4s店谈好,车辆总价138000元,不用首付,零利息。可女子签完字后才发现他们以为的贷款买车变成了融资租赁,5年以内他们对车辆只有使用权,没有所有权,车子不是他们的,并且连本带息要还174000元,利息10%。女子觉得纯粹是在诱导他们。销售经理却说:客户只有几千块钱,就想把车提走,他只要求0首付,月供4000以内,我是按照这个诉求来的。 王女士(化名)的孩子在外地工作已经两年了,每次回家聊起生活,总是绕不开一句话:“妈,我想买辆车,好方便上下班。” 王女士一方面理解孩子的心情,一方面也清楚手里的积蓄有限,但想着孩子努力工作,也想有点生活便利,她便答应陪孩子去看车。 那天,她们来到市中心的一家4S店。 销售员迎上来,热情地打招呼,带着她们一辆辆试坐、试踩油门,详细讲解配置、性能和优惠政策。 王女士和孩子很快就锁定了一款家用型紧凑轿车,裸车价138000元。 销售员随即重点介绍起分期付款的方案:“我们现在有5年0首付、0利息的分期政策,非常适合年轻人手头不宽裕的情况。您只需要每月按固定金额支付,就能开上心仪的车。” 王女士和孩子对比了其他几种贷款方案,发现这套政策确实最划算,月供压力也不大。 孩子的眼睛亮了起来,心里仿佛已经开着新车上下班了。 王女士看着孩子期待的样子,也被感染了,心里暗暗盘算着预算,觉得自己还能承担得起。 最后,她们几乎是一拍即合,决定就按照这套方案办理购车手续。 当账单一出来,王女士和孩子彻底愣住了。原本裸车价13.8万的车,算下来总共要支付近17.4万,等于综合利率超过10%。原本承诺的“零利息”,瞬间被现实打了脸,这几万块的额外支出究竟算作什么,没人能说得清。 面对质问,销售经理的解释让人哭笑不得。他说推荐这套方案,是为了满足客户“手里没多少钱,想零首付,但月供还得控制在4000元以内”的需求。 听上去逻辑简单——总价和利息都不是重点,重点是能不能“马上开走车”,能不能“月供负担得起”。 消费者的注意力被巧妙地转移了,原本高成本的金融产品,瞬间被包装成了“完美解决方案”。 更让人震惊的是,王女士的孩子在手机APP上点了几下,签署的竟然不是传统的购车贷款合同,而是一份《融资租赁付款确认函》。这意味着未来五年,这辆车的法律所有权并不属于他们家,他们只是车辆的使用者,真正的车主是融资租赁公司。也就是说,所谓的买车,从法律角度来看,本质上是一场长期租赁。 更令人气愤的是,那位销售经理理直气壮地说:“贷款买车的客户,实际上都是使用权而非所有权。”这种说法要么是业务知识缺失,要么是故意混淆抵押贷款和融资租赁的概念,让消费者误以为操作方式无差别。 事情曝光后,他轻描淡写地表示“可能当时忘了说明”,把关键的信息披露义务推得一干二净,随后又把责任甩给消费者:“成年人要对自己的签字负责。”他还强调合同APP有翻页保护功能,暗示消费者有机会阅读,却变相将签字责任全盘推给用户。 至于4S店给出的所谓“解决办法”,也几乎没有任何转圜余地:要么一次性拿出17万多元结清贷款,要么继续分期支付,但最后一笔要付违约金。 这哪里是解决问题,分明就是告诉消费者——局已经设好,你只能认栽。 面对这一连串操作,王女士一家决定通过法律途径维护自己的权益。 这不仅仅是一场汽车买卖纠纷,更是一场关于消费者知情权的保卫战,也提醒每一个购车者,在面对复杂金融方案时,要格外谨慎,仔细阅读每一份合同条款,才能避免被“包装成完美方案”的陷阱所蒙蔽。 信源: 都市报道2025年10月14日