日本在工业机器人领域能轻松碾压世界, 美国连边都不沾,中国也不能望其项背。

车间里最诚实的东西,不是媒体排行榜,也不是资本市场讲故事,而是一台机器人能不能连续几个月不趴窝。到2026年5月,中国制造业正在用这种最朴素的办法重新给全球机器人产业排座次:谁能进产线,谁能降成本,谁能跟着客户改工艺,谁才真有话语权。

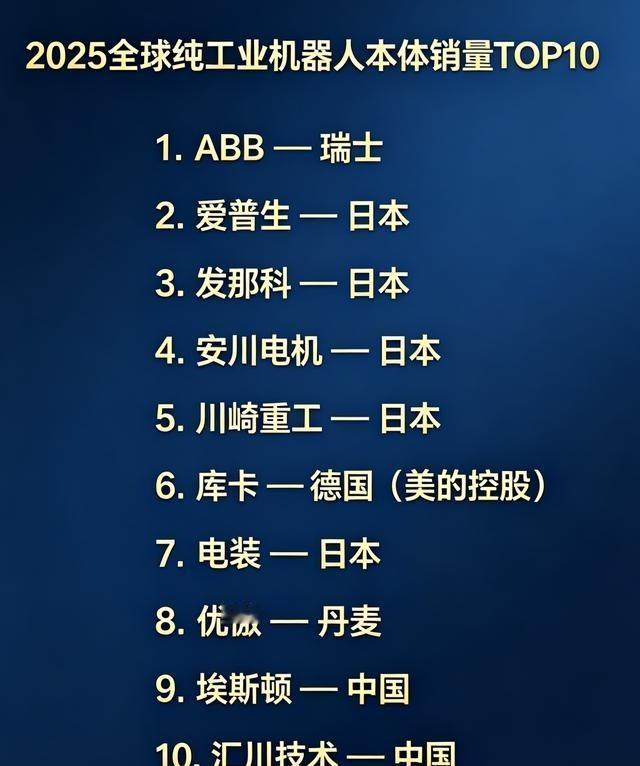

日本机器人当然不能小看。发那科、安川、川崎、电装这些企业,不是靠一轮风口吹起来的。它们背后有汽车、半导体、精密加工、电子装配几十年的产业土壤。中国过去吃过亏,很多工厂宁可多花钱也买日本货,就是因为稳定、耐用、售后体系熟,这一点必须承认。

可承认对手强,不等于接受“永远被压着打”。2024年全球工业机器人安装量约54.2万台,中国一家就装了29.5万台,占全球一半以上。日本安装4万多台,美国3万多台。这个数字摆在这儿,说明全球最大的机器人训练场不在东京,也不在硅谷,而在中国工厂。

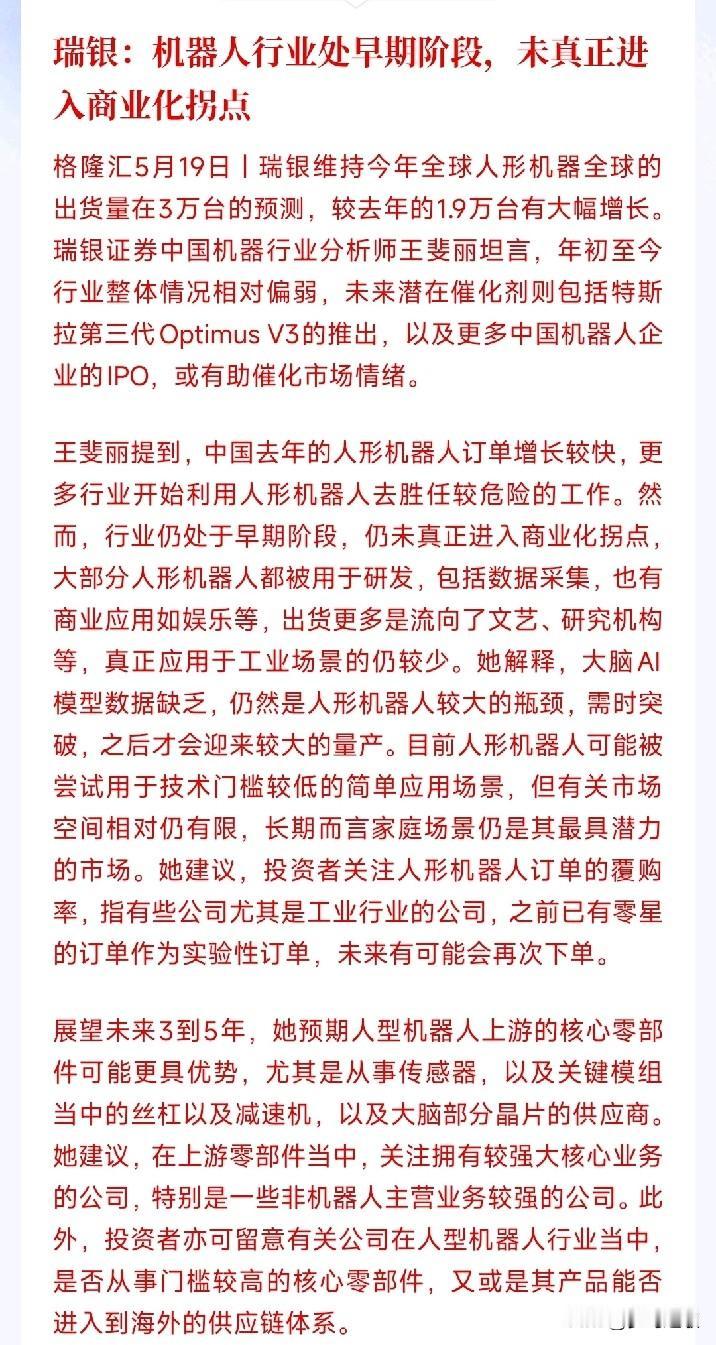

美国最尴尬的地方在这里。它有AI叙事,有风投资本,有波士顿动力那类明星公司,可真正到了工业机器人本体、产线集成、规模交付,美国并没有形成压倒性产业链。算法可以讲得天花乱坠,进不了焊接、搬运、装配、喷涂现场,就只能停在演示视频里。

欧洲的问题更像慢性失血。德国当年靠库卡撑门面,可库卡已经被美的收入体系内。瑞士ABB机器人业务又在2025年宣布卖给日本软银,预计2026年完成交易。欧洲工业牌子还在,资产控制权却一步步外移,这背后不是一家公司进退,而是老工业大陆的制造重心下滑。

日本看似风光,其实也有自己的烦恼。本土市场有限,人口老龄化压着产业规模,很多增长必须靠中国、东南亚、北美市场。偏偏中国客户越来越懂行,过去只认进口牌子,现在会算全生命周期成本,会比较国产厂商响应速度,也会要求机器人跟新能源产线快速适配。

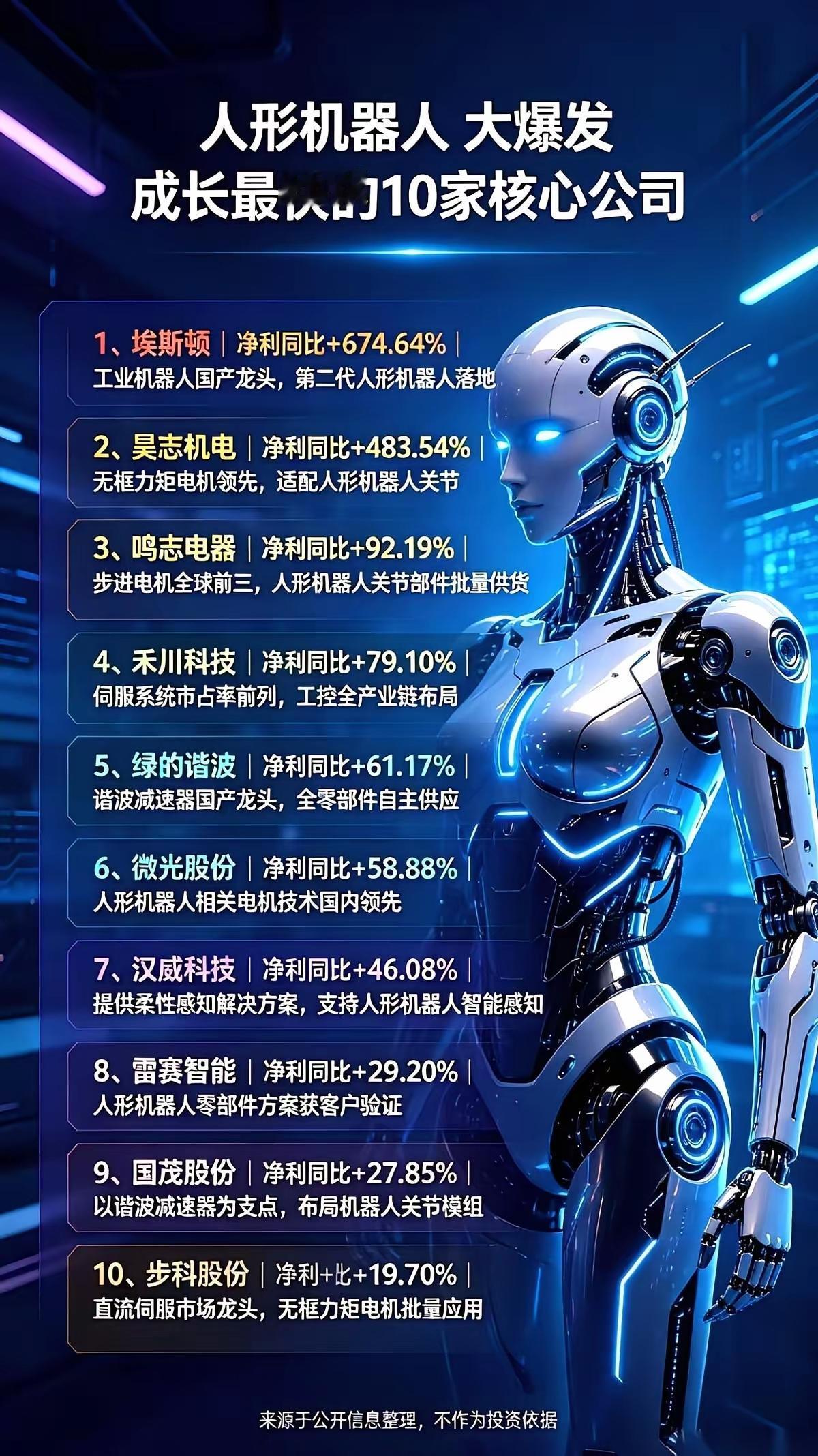

埃斯顿这类企业的起伏,就能看出中国机器人产业的残酷。2024年亏损8亿多,外资降价、本土扩产、并购压力一起砸下来,很多人当时断言国产机器人扛不住。可2025年它又扭亏,2026年一季度净利润接近9784万元,这不是神话,是在价格战里硬熬出来的产业韧性。

中国机器人厂商最值钱的,不只是造出几台六轴机械臂,而是贴着中国工厂一起长大。新能源车、锂电、光伏、3C电子、金属加工这些行业更新太快,国外企业流程稳,但反应未必快。本土企业被客户天天追着改方案,痛苦归痛苦,能力也就是这么逼出来的。

2026年1至4月,中国工业机器人产量超过32万套,同比增长25%以上。这个增速放在全球制造业放缓的大背景下,很不寻常。它说明中国不是把机器人当展会噱头,而是在把自动化塞进更多工序。人形机器人能吸引眼球,真正支撑制造升级的,仍是车间里一台台工业机器人。

日本企业这几年在中国市场打价格牌,目的很清楚,就是不让国产品牌舒服爬坡。外资巨头知道,一旦中国企业在中端市场站稳,再往高端突破就只是时间问题。价格战表面是促销,背后是产业防线。中国企业若只靠低价反击,肯定吃亏;必须靠核心部件、软件系统和行业方案往上走。

汇川走的是工业自动化和驱控一体路线,埃斯顿强调全栈和本体能力,埃夫特、节卡等企业也在不同场景卡位。中国机器人产业不会靠单一企业冲出去,而是靠一批企业在不同赛道试错。只要客户愿意给国产设备上产线,国产厂商就有机会用真实工况补齐短板。