两大国产存储巨头:长鑫科技vs长江存储

很多人把兆易创新和澜起科技放在一起比较。但其实两家公司赚的根本不是同一种钱。

一句话:兆易创新赚“存力”的钱。澜起科技赚“运力”的钱。

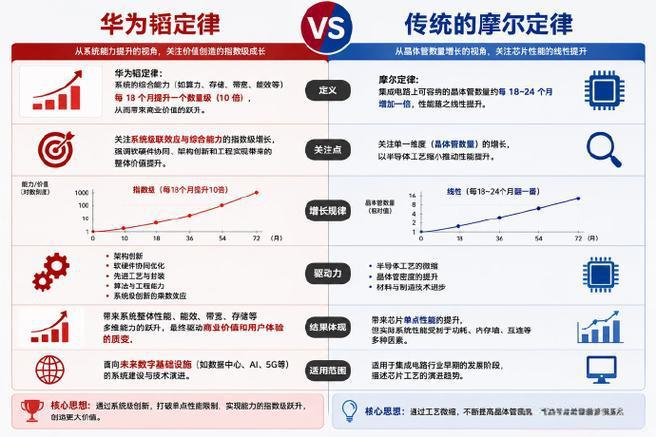

而“韬定律”出来之后,整个行业的价值重心,正在从“存力”慢慢转向“运力”。

1、主营业务:兆易是“仓库”,澜起是“高速公路”兆易创新本质上是一家平台型存储公司。NOR Flash、NAND、DRAM、MCU几乎全覆盖。核心逻辑是:给数据提供存放空间。

它更像:数据仓库。

而澜起科技完全不同。它不做存储颗粒。

它做的是:DDR5接口芯片PCIe RetimerCXL芯片时钟芯片

本质只有一句话:让数据传得更快。

所以澜起更像:AI时代的数据高速公路。

这也是为什么:兆易更像传统“存储周期股”。澜起更像AI时代“基础设施股”。

2、存储涨价:兆易弹性远大于澜起这一轮存储颗粒涨价,兆易创新明显更受益。因为它本质上还是吃:NOR、DRAM、NAND涨价周期。

2026年一季度:营收41.67亿元,同比增长超500%净利润14.61亿元,同比增长522%毛利率直接冲到57.07%

本质就是:“颗粒涨价 + 库存升值 + 国产替代”三重共振。而且兆易做的更多还是:NOR利基DRAM小容量LPDDR工业与车规存储

行业景气上来时,利润弹性非常夸张。

但问题也很明显:它始终绕不开“存储周期”。存储行业永远有周期。价格涨的时候利润暴增。价格跌的时候也会杀得很快。

而澜起其实没那么依赖颗粒涨价。因为它赚的不是颗粒的钱。它赚的是:DDR5升级、带宽升级、AI服务器扩容的钱。

3、长鑫上市:兆易受益更直接很多人低估了长鑫科技未来上市,对兆易创新的意义。因为兆易和长鑫的协同性非常深。

尤其在:利基DRAMLPDDR4国产存储生态

很多产品本质上就是:“长鑫制造 + 兆易设计”。

所以未来长鑫上市,整个国产DRAM产业链估值都会被重估。而兆易,恰恰是国产DRAM生态里最核心的Fabless之一。这个逻辑很重要。因为未来市场炒的不只是长鑫。

而是:“国产存储共同体”。

相比之下,澜起虽然也受益,但更多属于行业协同。因为它绑定的是整个全球DRAM体系。

三星、海力士、美光、长鑫,它都做。所以长鑫对澜起是利好,但不是核心矛盾。

4、韬定律:澜起的位置明显更高真正决定两家公司长期空间差异的,其实是“韬定律”。

因为“韬定律”核心就一句话:未来半导体行业,不再只拼晶体管数量。

而是拼:时延、带宽、数据传输效率。

AI时代真正的瓶颈,已经不是GPU算得慢。而是:数据搬得太慢。

GPU和HBM之间。

GPU和GPU之间。

服务器和服务器之间。

现在真正拖慢系统的,全是数据传输。

而澜起做的事情,本质上就是:降低时延。提高带宽。优化互连。

DDR5、PCIe、CXL,本质都在干同一件事:让数据跑得更快。

所以从“韬定律”受益程度来看:澜起明显强于兆易。甚至可以说:澜起是整个“运力时代”最核心的受益公司之一。

最后简单总结:

如果看:存储涨价周期反转长鑫上市国产替代兆易创新弹性更大。

但如果看:AI长期爆发数据中心升级CXL时代运力价值重估澜起科技的位置其实更核心。

因为AI时代最值钱的东西,已经开始从:“数据存在哪里”

变成:“数据流动得有多快”。