镝用量暴增10倍!

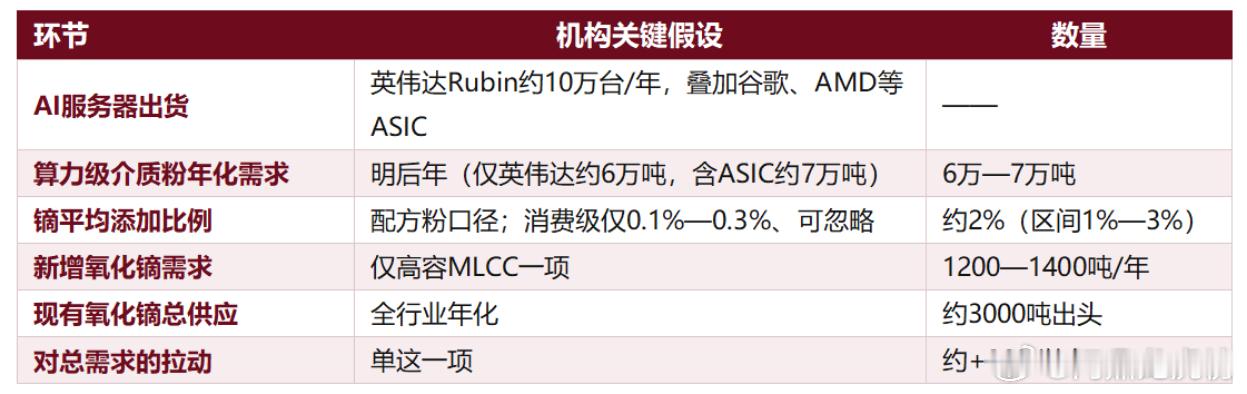

氧化镝的需求侧,正在被AI硬生生点出一个全新的开关。过去高容MLCC的介质粉里,重稀土镝几乎可以不加、加也只有0.1%—0.3%、基本可以忽略;而做AI服务器用的算力级介质粉,必须加到约2%——单位用量一下子跳了近10倍,是不折不扣的从0到1。按英伟达Rubin明后年约10万台、叠加谷歌和AMD的ASIC测算,仅高容MLCC一项就要新增约1200—1400吨氧化镝需求,而目前全行业年供应才3000吨出头。单这一个新增量,就能把总需求拉高三成以上,是稀土元素里能见度最高、也最大的一个新缺口。

产业信息,先看这里

① 算力MLCC离不开镝——介质粉做到100纳米,必须加2%重稀土

高容MLCC和中低容的最大差别,落到上游就是那一包介质粉——它在高容MLCC的成本里占比超过40%。AI服务器用的算力级介质粉,粒径要做到150纳米以下、甚至100纳米;越细越要保证晶体的四方相结构稳定,于是必须加一种重稀土做稳定剂,主流选的就是镝(以氧化镝或氯化镝形式存在,价值量一样)。配方粉环节平均要加1%—3%、取2%;而普通消费级粉里几乎不加,最多0.1%—0.3%、可以忽略。更关键的是:目前全世界没有一家能做出“不加重稀土”的算力粉——连日本堺化学、村田都做不出来。这意味着只要AI高容MLCC放量,镝就是一道绕不开的硬门槛。

② 一年多吃1400吨——单这一项就把总需求拉高三成

把量算出来更吓人。按英伟达Rubin明后年约10万台出货,叠加谷歌、AMD等ASIC芯片,行业测算明后年算力级介质粉的年化需求大约6万—7万吨(只算英伟达接近6万吨,含ASIC约7万吨)。按平均添加2%的镝,对应氧化镝新增需求约1200—1400吨/年。而目前全行业氧化镝的年供应才3000吨出头——单是高容MLCC这一项新增量,就相当于在现有总需求上再加三成以上。再扣掉国家每年的战略收储,真正能流向市场的量比账面更少。这是当前稀土元素里,能见度最高、也最大的一个新增缺口。

③ 海内外价差差出7—10倍——出口管制压住情绪,基本面其实没坏

价格这一头,更多是情绪问题。2025年4月出口管制落地后,市场对重稀土的情绪偏悲观,氧化镝现货从过去高位一路滑到约120万/吨。但产业链调研下来,行业开工率维持正常、供需基本面其实没坏,价格主要是被情绪压住的。对照之下,海外报价平均在800万—1200万/吨,海内外价差差出7—10倍。而出口管制管的是单一重稀土,磁材企业只要拿到通用许可证仍可正常出口——在120万的价格下,企业反而更愿意在磁缸里多添镝(更划算)。随着下半年磁材出口上量、内需旺季到来,现货反弹的动能并不弱。

④ 供给两年开不出来——高度集中+总量管理,弹性被放大

撑住这轮逻辑的,是供给一时开不出来。氧化镝是一个高度集中的品种:原生矿主要在两大稀土集团和盛和资源手里,回收工艺集中在华宏科技、盛和资源等少数企业。当前两大稀土集团整合还在推进,短期重稀土产能很难再放出来;东南亚进口的离子矿也比过去少了;再叠加总量管理办法,供给刚性大概率还要持续两年。一边是开不出来的供给,一边是被AI点着的新增需求——价格的弹性会被显著放大。

一、AI算力粉 → 氧化镝需求测算链

把“AI服务器 → 算力介质粉 → 氧化镝”这条链条拆开看,需求的量级一目了然:

股票