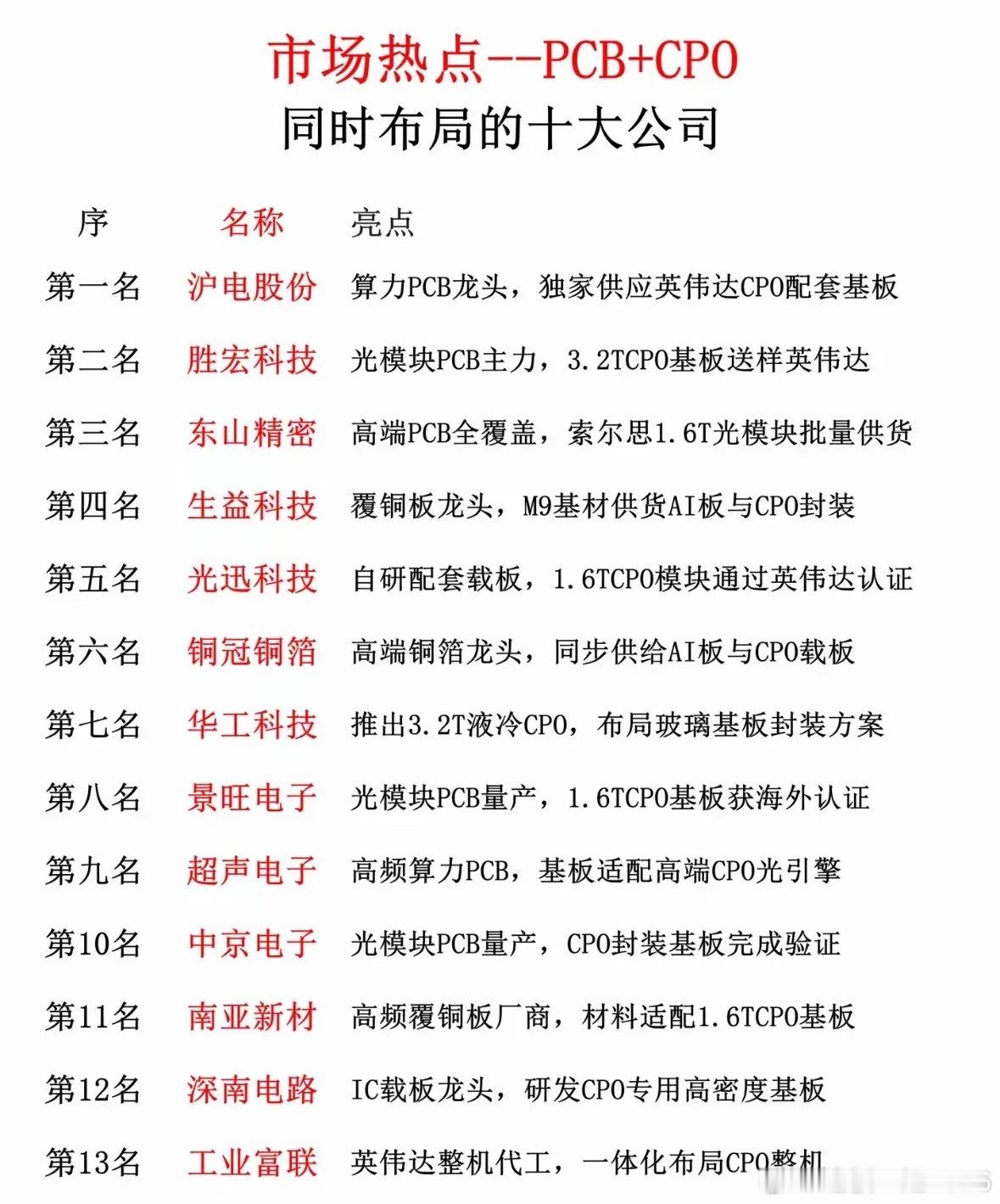

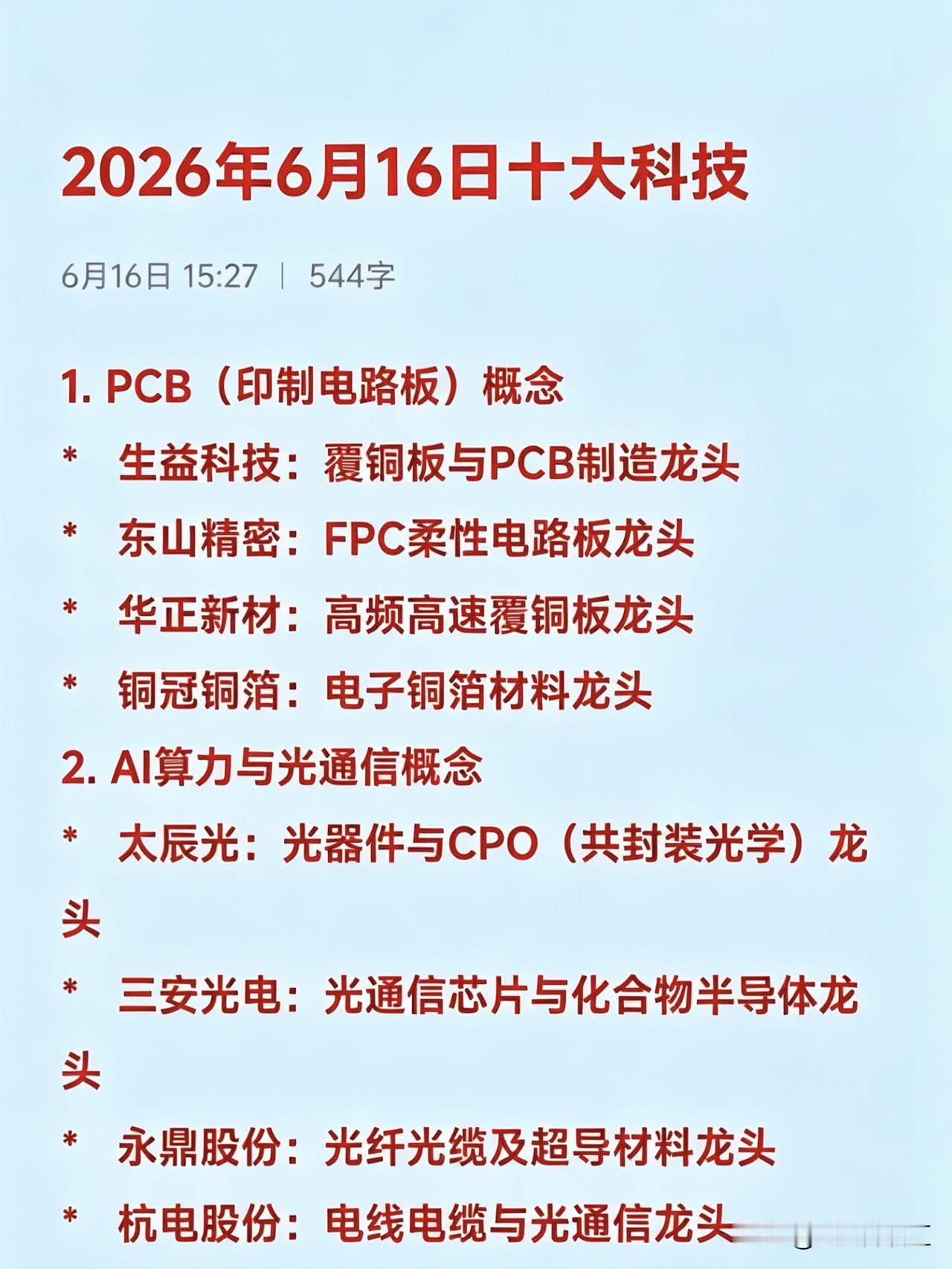

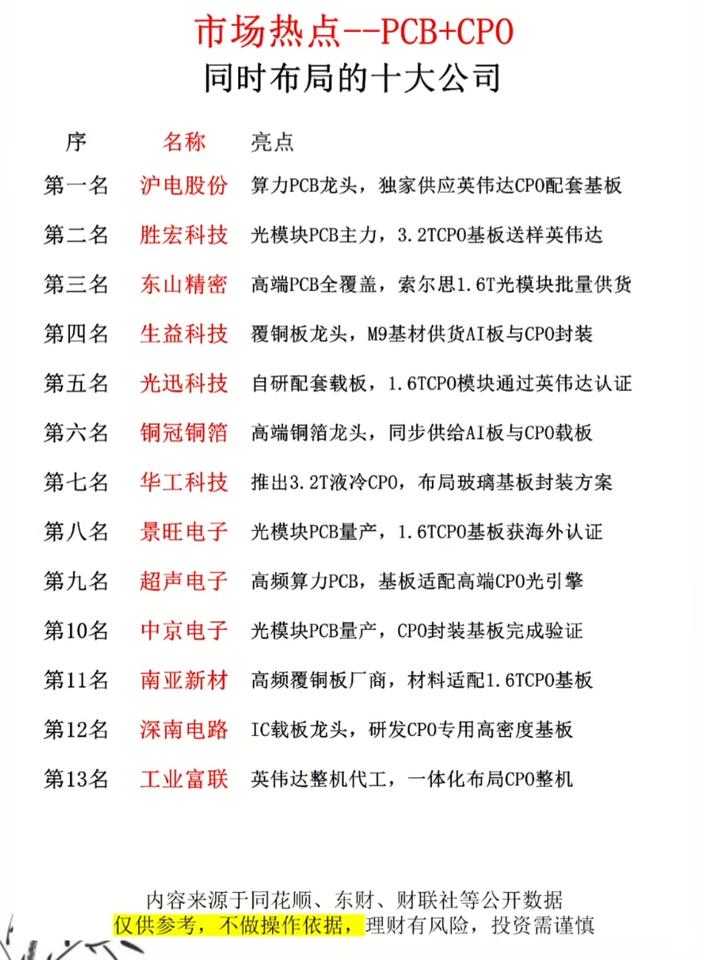

紧抓高景气赛道,摒弃冷门弱周期题材

一、高速覆铜板配套产业链

核心标的

华正新材、金安国纪、凯盛新材、恒林股份、万顺新材、南亚新材、国瓷材料、光华科技、三安光电、超声电子

赛道核心支撑

1. 全球超算中心扩建带动高速通讯板采购量逐年翻倍,低损耗特种板材订单排期延长至次年,高端产品毛利率持续抬升。

2. 超薄锂电铜箔、高韧性玻纤基材、低损耗树脂产能扩张周期长达18个月,头部厂商锁定长期供货协议,供需缺口延续至2027年末。

3. 高压片式电容适配车载智驾与本地终端算力设备,海外材料厂商减产收缩,国内企业加速突破高端产品认证;超薄载板适配先进封装,开辟全新增长空间。

二、高速光互联与光电集成产业链

核心标的

天孚通信、博创科技、光库科技、仕佳光子、德科立、永鼎股份、铭普光磁、华星光电、腾景科技、中际装备

赛道核心支撑

1. 全球云厂商批量部署1.6T、3.2T高速光收发组件,单台算力设备光器件搭载数量提升三倍,全年行业营收增速维持高位。

2. 光电共封装方案大幅降低超算设备功耗,逐步替代传统分离式光模块,光学镀膜、高速晶圆代工环节技术壁垒持续拉高。

3. 多通道光纤连接器、硅基光芯片成为算力集群基础配套,欧美本土供应链产能不足,国内头部企业批量进入海外云厂商供货清单。

4. 北美、东南亚算力基建资本开支持续加码,海外营收占比偏高的光电企业季度业绩增速显著高于行业均值。

三、存储介质与芯片制造配套产业链

核心标的

北京君正、佰维存储、深科技、华天科技、长川科技、至纯科技、安集科技、澜起科技、壁仞科技、龙芯中科

赛道核心支撑

1. 大模型训练推理场景催生高带宽存储硬性需求,存储芯片库存出清完毕,现货报价稳步上行,头部厂商主动控产稳价。

2. 芯粒封装方案成为算力芯片标准化落地路径,高算力芯片、高速存储模组均依赖高端封装产线,本土封测企业持续加码高端产线建设,国产替代空间充足。

3. 光刻配套耗材、半导体靶材、清洗试剂、抛光材料国产替代进程提速,国内多条新建晶圆产线持续导入本土供应链产品。

4. 自主算力芯片适配国内政企数字化、本地云建设自主可控需求,国有单位、本土云平台国产化采购规模逐年扩大,摆脱海外芯片供给约束。

四、战略稀有金属与基础工业原料

核心标的

厦门钨业、广晟有色、盛和资源、华钰矿业、驰宏锌锗、格林美、盛屯矿业、云铝股份、神火股份、河钢资源

赛道核心支撑

1. 稀土永磁、高熔点钨钼金属为算力设备、半导体精密刀具、航空高温合金必需原料,海外矿山开采审批收紧,国内拥有完整开采冶炼一体化产能。

2. 锂、钴、镍等新能源金属同时受益储能电站、智能电车行业复苏,叠加算力机房配套储能设备新增需求,双向拉动下游采购需求。

3. 铜、铝基础金属受益全国算力园区、特高压电网、光伏储能项目集中开工,长期资本开支托底原料需求稳定扩张。

4. 多国出台矿产出口管控政策,地缘冲突加剧全球原料库存缺口,稀缺战略金属长期具备涨价基础,同时兼具矿产开采与深加工业务的企业盈利弹性更强。

五、智能终端硬件与新型显示产业链

核心标的

歌尔股份、工业富联、TCL科技、濮阳惠成、飞荣达、科森科技、英唐智控、得润电子、国光电器、欣旺达

赛道核心支撑

1. AI便携终端搭载本地独立算力芯片,新增高速信号传输接口、高效散热组件,单台设备零部件采购价值大幅上涨。

2. 柔性OLED屏幕渗透车载显示、智能笔记本、折叠终端,新一代柔性产线投产带动产能利用率回升,面板行业周期底部反转。

3. 射频电感、滤波元器件伴随消费电子库存周期见底复苏,叠加AI终端全新增量,上游元器件厂商订单回暖。

4. 头部代工企业承接海外品牌AI便携设备、智能外设整机制造,海外品牌集中发布新款智能终端,全年代工订单持续放量。

六、功率半导体与车规芯片赛道

核心标的

斯达半导、扬杰科技、士兰微、闻泰科技、三安光电、台基股份、宏微科技、新洁能、华润微、纳芯微

赛道核心支撑

1. 智能电车高压平台、算力机房电源设备拉动碳化硅功率器件需求,第三代半导体器件逐步替代传统硅基功率芯片。

2. 车规级主控、电源管理芯片海外供给受限,国内厂商完成多家车企认证,定点订单逐年落地释放业绩。

3. 碳化硅衬底、外延片量产难度高,扩产周期漫长,头部企业提前锁定上游原材料,产品溢价持续走高。

4. 储能逆变器、充电桩设备配套功率芯片需求同步增长,工商业储能项目大规模落地持续拉动上游芯片采购。

以上内容仅为行业逻辑梳理,不构成任何投资建议。资本市场波动风险显著,入市交易需保持理性谨慎。