被低估的“算力血管”:光通信为何突然成了AI时代的隐形战场?

当所有人都在盯着AI大模型的参数、算力服务器的性能时,有一条看不见的“高速公路”,正在悄悄决定着整个AI产业的效率与上限——它就是光通信。作为数据传输的“算力血管”,这条看似普通的通信链路,正在AI算力爆发的浪潮中,上演着一场静悄悄的国产替代突围战。

AI大模型训练、数据中心集群、超算互联……这些热门赛道的背后,都离不开光通信的支撑,而光模块、光芯片正是整个通信系统的“心脏”。随着全球AI算力需求以年均40%以上的速度狂飙,市场对高端光模块的需求正呈指数级增长,尤其是800G/1.6T的高速产品,更是供不应求,直接带火了CPO等先进封装技术的落地。

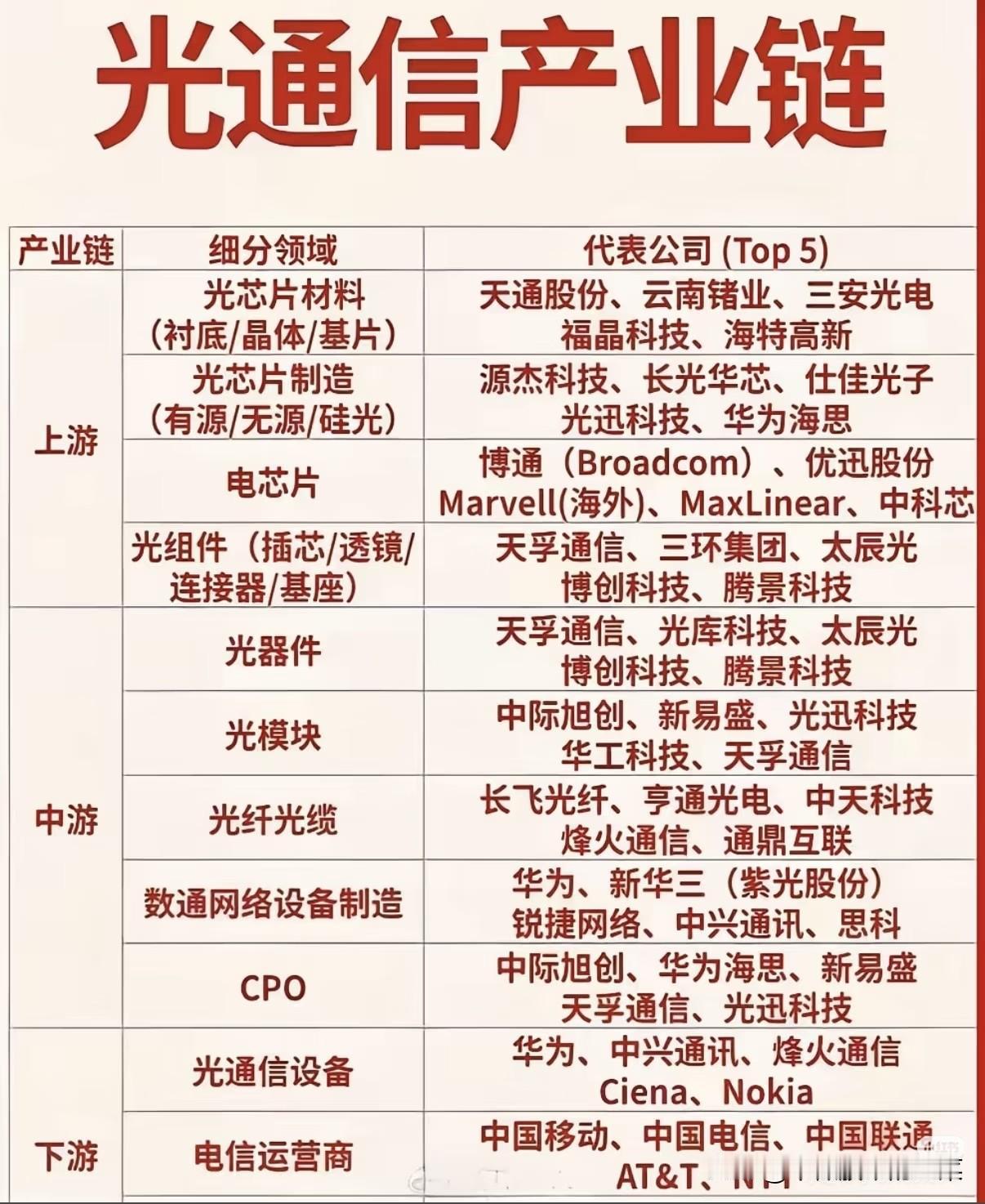

这场供需失衡的背后,是国内企业长达十年的技术攻坚。从光通信产业链布局不难看出,当前行业已形成“上游材料破局、中游制造领跑、下游应用爆发”的竞争格局。

上游材料突破:光芯片材料领域,天通股份、云南锗业等企业正在打破海外衬底材料的垄断;光芯片制造环节,源杰科技、长光华芯等企业逐步实现从有源到无源芯片的国产替代;电芯片领域,博通仍占据高端市场,但优迅股份、中科芯等国内厂商正加速追赶。

中游制造领跑:光模块赛道,中际旭创、新易盛、光迅科技稳居全球第一梯队,800G产品已实现批量出货;光纤光缆领域,长飞光纤、亨通光电等企业凭借全产业链优势,牢牢占据国内市场主导地位;CPO技术方面,中际旭创、华为海思等企业已完成关键技术验证,正逐步从实验室走向商用。

下游需求爆发:华为、中兴通讯等设备商,与中国移动、中国电信等运营商深度合作,推动国内光通信网络向100G/400G升级,为上游产业链打开了广阔的市场空间。

更值得关注的是,这场竞争早已从单纯的产能竞赛,升级为技术与良率的比拼。以中际旭创为代表的企业,不仅在高端光模块市场实现了份额反超,更在CPO、硅光等下一代技术上提前布局,构建起从光芯片到模块封装的全链条竞争力。

但热闹的扩产潮背后,行业隐忧同样不容忽视。当前中低端光模块产能已趋于饱和,而高端光芯片、电芯片仍部分依赖进口,国产替代的核心矛盾,早已从“有没有”转向“好不好”。未来,谁能突破200G以上高速光芯片的技术瓶颈,谁能在规模化生产中稳定控制良率,谁才能真正在这场行业洗牌中站稳脚跟。

从被“卡脖子”的关键材料,到如今百花齐放的国产替代,光通信产业的突围之路,正是中国高端制造的缩影。这一条条看不见的“算力血管”里,藏着AI时代的底气,也藏着无数企业十年磨一剑的坚持。当市场目光重新聚焦于这些“隐形冠军”,我们或许会发现,真正支撑起AI时代的,从来都不是聚光灯下的大模型,而是这些默默扎根的硬核科技。

声明:本文仅为行业信息分享,不构成任何投资建议。股市有风险,投资需谨慎。