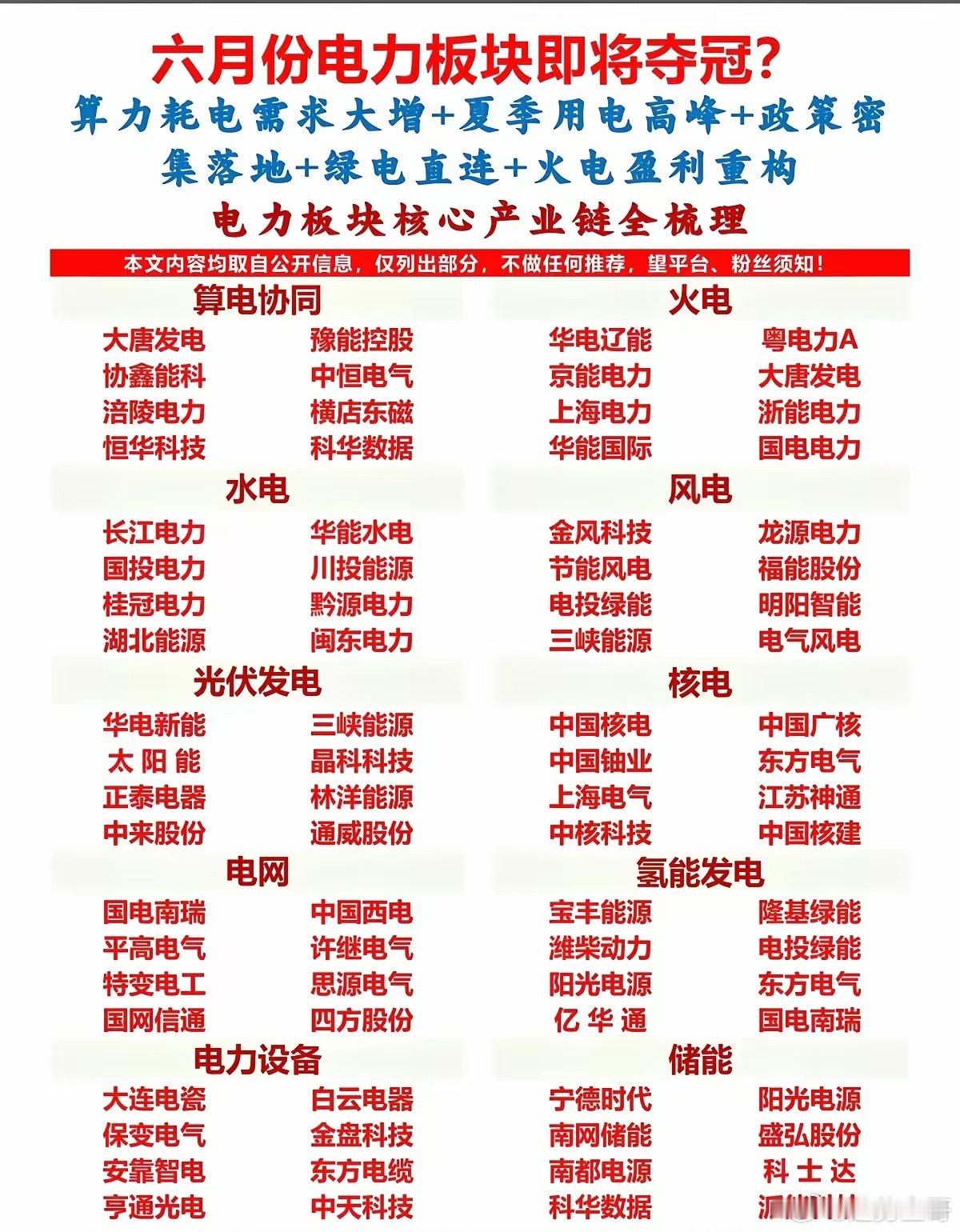

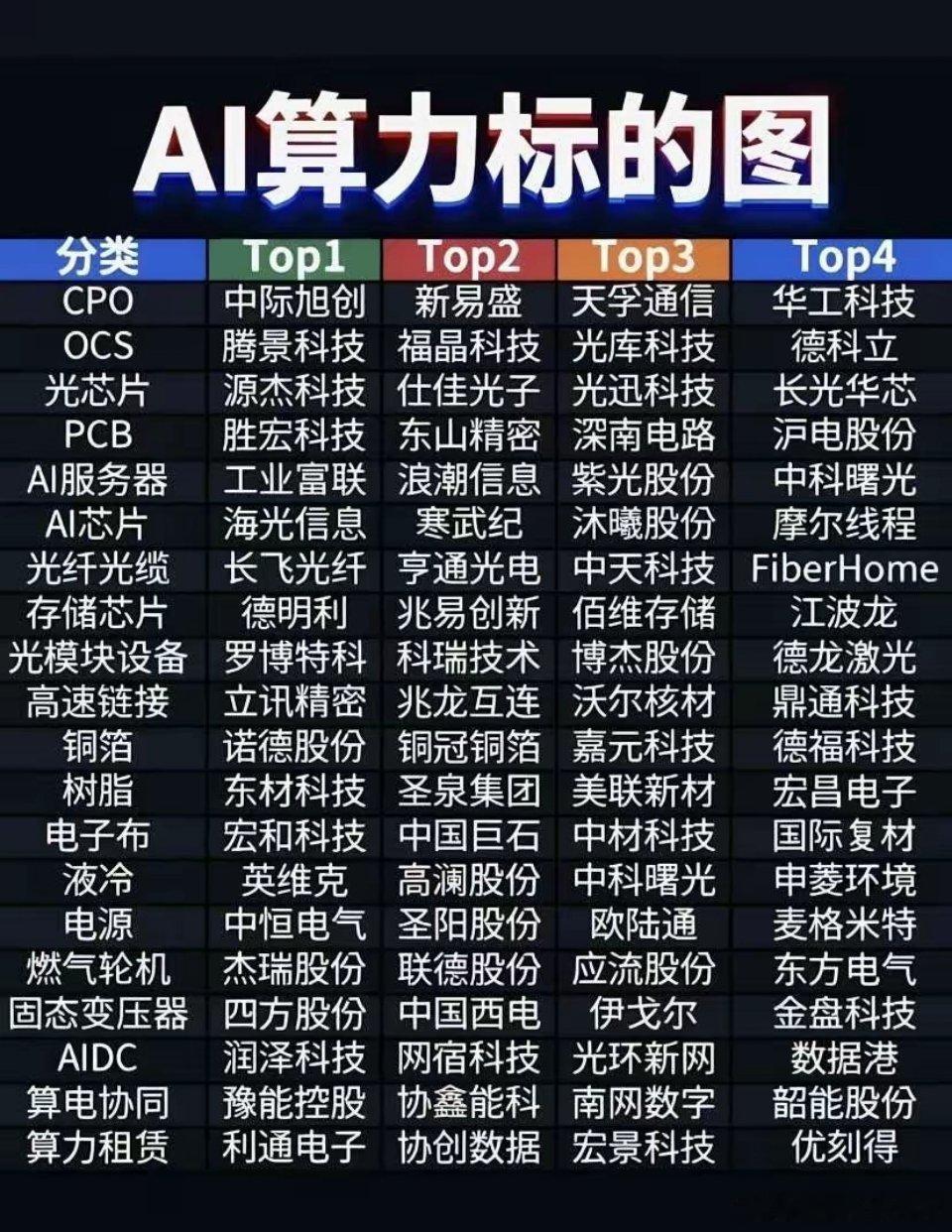

算力狂吃电+夏季高峰双buff!电力板块要成6月最大赢家?当AI算力、机器人等赛道的资金在高位反复博弈时,一个被市场低估的“刚需王者”正悄然积蓄力量。一边是英伟达、字节跳动的AI服务器在疯狂吞噬电力,另一边是即将到来的夏季用电高峰,再叠加政策密集落地、绿电直连与火电盈利重构,多重利好共振下,电力板块正迎来一场迟到的价值重估。一、冲突:一边是算力狂欢,一边是电荒隐忧AI算力的狂飙,正在改写电力供需的底层逻辑。一台AI服务器的功耗是普通服务器的数十倍,一座大型数据中心的年耗电量堪比一座中小城市。据测算,2026年国内数据中心用电量将突破3000亿千瓦时,占全社会用电量比重超3%,且增速远超整体用电增速。更直接的冲击来自夏季。国家能源局数据显示,今年迎峰度夏期间全国最高用电负荷预计比去年同期增长8%左右,华东、华南等地区用电缺口将进一步扩大。一边是算力巨头抢建数据中心的“用电狂欢”,一边是部分地区企业错峰生产的“电荒隐忧”,这种强烈的反差,正是电力板块本轮行情的起点。二、案例:从火电到绿电,行业正在发生质变火电,曾被市场贴上“夕阳行业”的标签,如今却迎来了盈利重构的黄金期。华电国际、大唐发电等企业,在煤价企稳、电价市场化改革的双重加持下,业绩迎来触底反弹,2025年净利润同比增幅均超50%。更关键的是,火电作为电网的“压舱石”,在风光电占比提升的背景下,调峰价值被重新定价,传统火电企业的估值正在修复。而绿电赛道则迎来了“算力直连”的新机遇。内蒙古、贵州等地的绿电直供项目陆续落地,算力中心与风电、光伏基地直接对接,既解决了算力企业的用电需求,也为绿电运营商锁定了长期订单。三峡能源、华能水电等企业,凭借优质的水电、风光资源,成为算力企业争抢的合作对象。三、核心逻辑:三重确定性撑起电力板块行情电力板块的爆发,并非偶然,而是三重确定性的共振:1. 需求端刚性爆发:AI算力用电+夏季高峰用电,双重需求叠加,直接推高电力行业的景气度。2. 供给端格局优化:火电产能扩张受限,风光电装机增速放缓,供需缺口持续扩大,电价具备长期上涨动力。3. 政策端持续加码:新型电力系统建设、绿电交易、辅助服务市场改革等政策密集落地,推动电力行业盈利模式重构。四、产业链延伸:从发电到设备,全链条受益算力协同+火电:大唐发电、豫能控股、华电辽能等企业,既受益夏季用电高峰,也直接对接算力企业的用电需求,量价齐升逻辑清晰。水电/风电/光伏:长江电力、华能水电、金风科技、三峡能源等绿电龙头,凭借稳定的发电能力和优质资源,成为算力直供的核心标的。电网/电力设备/储能:国电南瑞、特变电工、宁德时代、科华数据等企业,受益于新型电力系统建设,电网升级、储能配套需求持续释放。五、市场复盘:被低估的防御性赛道过去几年,电力板块一直被市场忽视,估值长期处于历史低位。但随着AI算力用电的爆发,市场终于意识到,电力不仅是传统公用事业,更是支撑数字经济发展的“底层基建”。从资金流向来看,机构资金正在加速布局电力板块,尤其是火电和绿电龙头,机构持仓占比持续提升。六、结尾升华:电力,数字时代的“新石油”有人说,在数字时代,电力就是新的石油。算力的竞争,本质上是电力的竞争;数字经济的天花板,由电力供应的上限决定。当AI服务器疯狂吞噬电力,当夏季用电高峰如期而至,电力板块的价值正在被重新定义。对于投资者而言,当下的电力板块,既有火电盈利修复的短期催化,也有绿电与算力协同的长期成长逻辑,更有电网升级、储能配套的结构性机会。在震荡市中,这种兼具防御性与成长性的赛道,正是资金寻求确定性的最佳选择。