800G迭代提速,光通信迎来算力时代价值重估

就在两年前,不少行业研究员还笃定,光模块行业早已步入存量内卷周期,价格战持续压缩利润,产业增长空间近乎见顶。谁也没能预判,AI大模型爆发彻底改写行业逻辑,原本濒临增长瓶颈的光通信产业链,一跃成为算力基建里的刚需赛道,新旧认知的碰撞,在资本市场上演了一轮轰轰烈烈的估值重塑。

英伟达新一代AI服务器大规模落地是关键转折点。早期配套400G光模块的算力集群,在大模型海量数据吞吐下频频出现传输拥堵,而800G、1.6T光模块凭借成倍提升的传输速率,顺利解决算力带宽瓶颈。中际旭创率先实现1.6T产品批量交付海外巨头,新易盛同步落地硅光产线,头部企业订单接连排满至下半年,彻底打破市场对行业低迷的固有印象。

产业爆发的核心,落脚在算力扩容与技术迭代的双向驱动。全球各大科技巨头持续加码超算中心建设,大模型训练、AI推理每时每刻都在产生海量数据流,高速光模块作为算力服务器的“网线中枢”,硬件升级是刚需。从400G向800G、1.6T的代际切换周期大幅缩短,叠加硅光、CPO等新技术落地,光通信产品附加值抬升,行业正式跳出低价内卷泥潭。

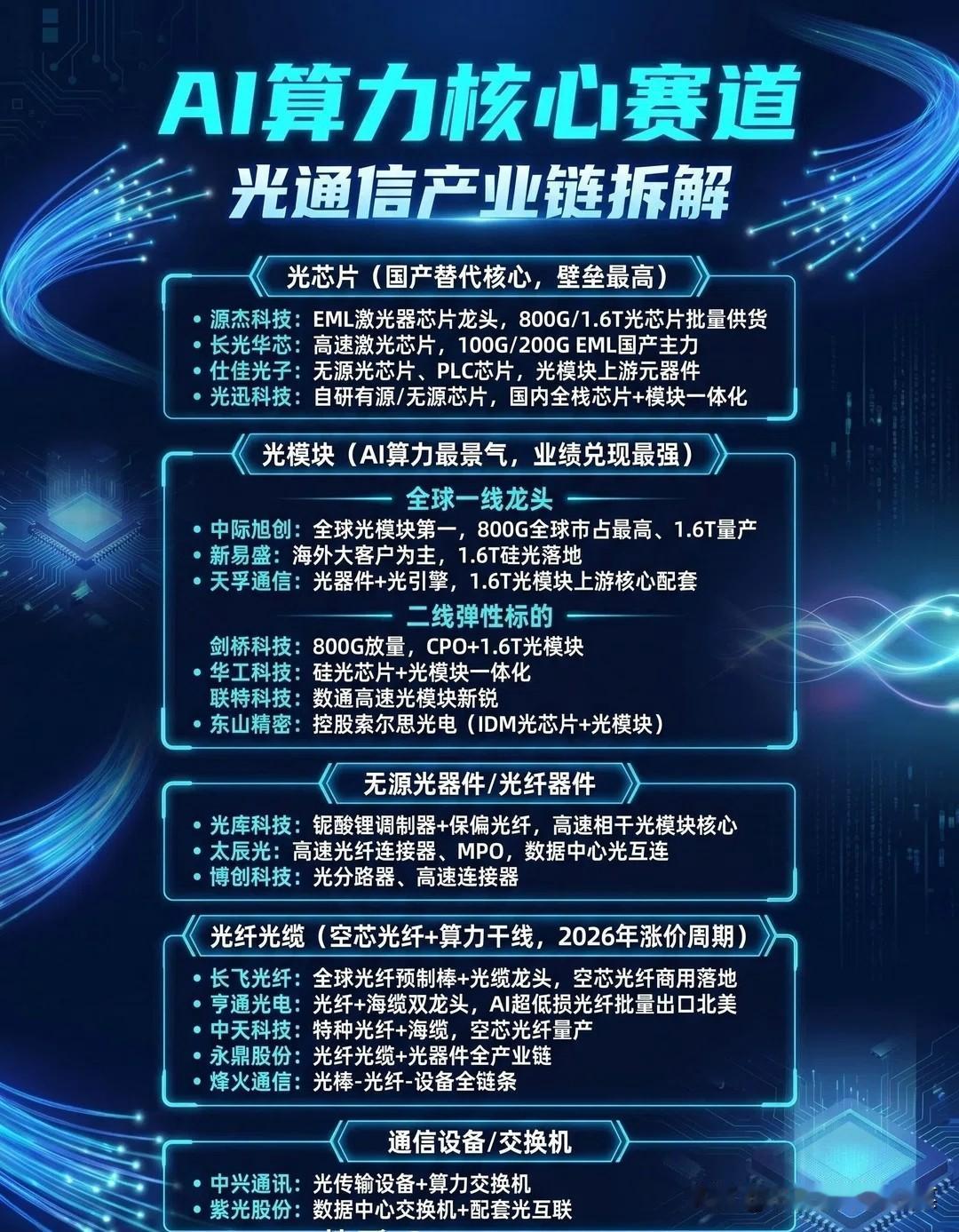

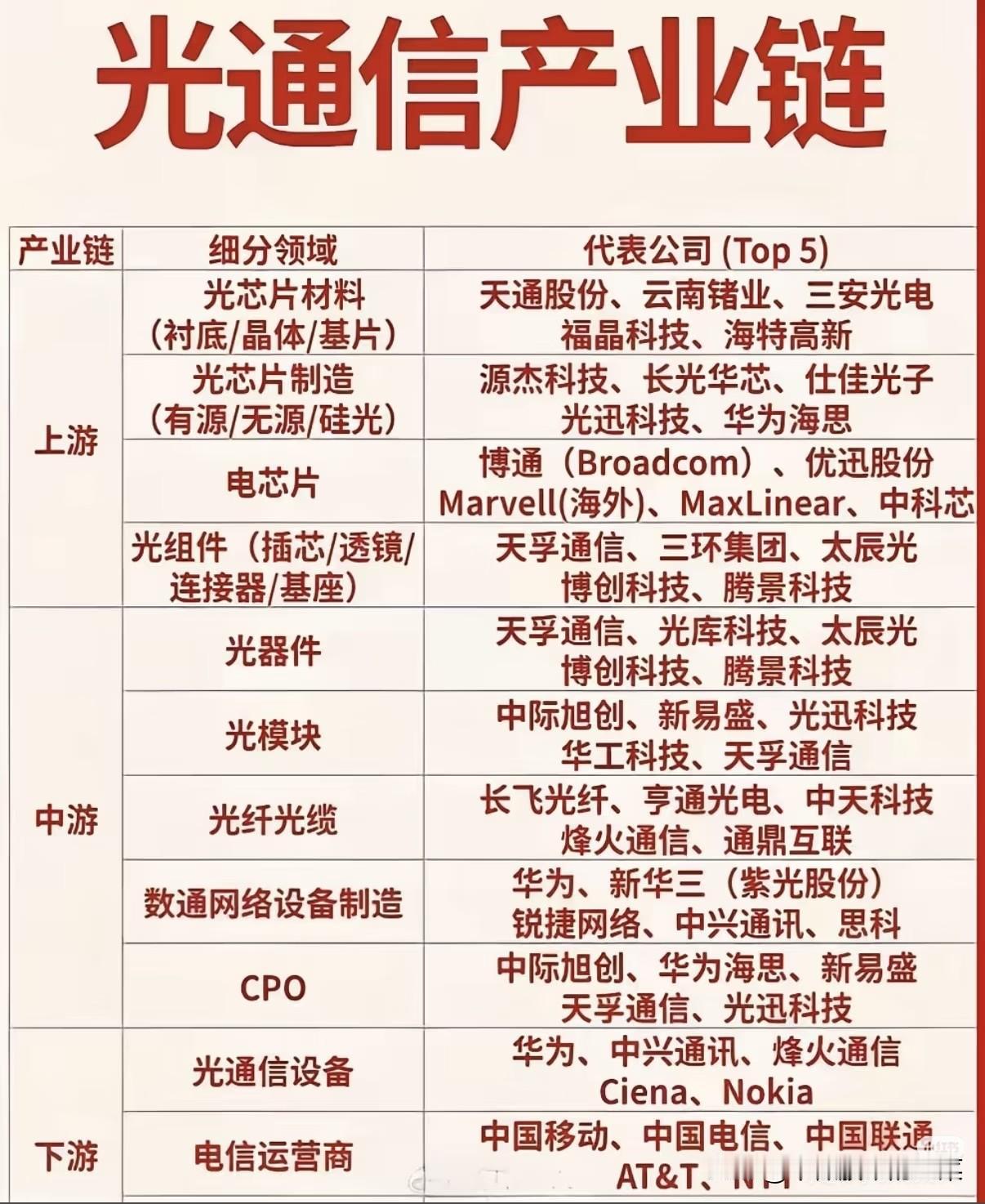

顺着产业链自上而下梳理,上游光芯片是国产攻坚制高点,源杰科技、长光华芯突破高速EML芯片量产瓶颈,补上国产化最薄弱一环;中游光模块梯队分化明显,一线大厂绑定海外算力客户,二线企业依托CPO、硅光打造差异化优势;下游光器件、光纤线缆同步受益,光库科技深耕铌酸锂调制器,长飞光纤推进空芯光纤商用落地,全产业链自上而下共享算力红利。

回望二级市场走势,此前光通信板块常年跟着通信基建周期起伏,业绩受运营商集采价格牵制。但AI浪潮袭来后,板块走出独立行情,光芯片、高速光模块相关标的持续走强,和传统通信个股走势彻底割裂,资金用真金白银重新定价行业成长空间。

从传统通信配套零部件,到AI算力基建的刚需核心,光通信靠着时代风口完成蜕变。算力建设远未止步,1.6T迭代刚刚起步,扎根技术研发的产业链企业,仍将在AI长期扩张的浪潮中,持续挖掘新的成长空间。