燃油车彻底不值钱了?据媒体6月22日报道:合资燃油车大幅降价仍滞销,有主力车型撤出展厅,售价20万级别合资车跌到13-15万,销售人员说:即使降到历史低位,下单的人还是很少。

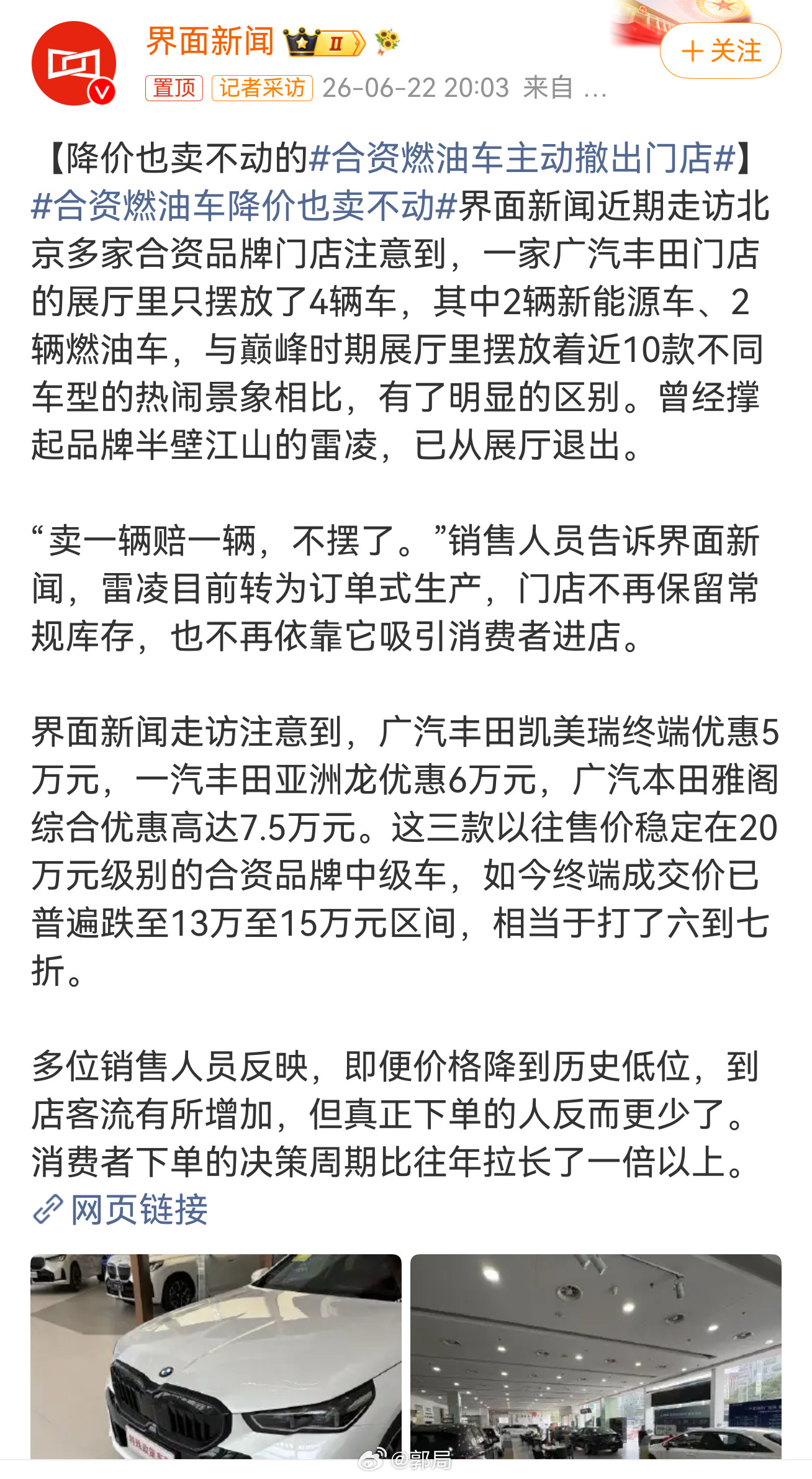

这事搁三年前,谁敢信?凯美瑞优惠5万,亚洲龙优惠6万,雅阁综合优惠7.5万,曾经20万级别的合资中型车,现在终端成交价普遍跌到13万到15万。

相当于打了六到七折。放在以前,这个价格能把4S店的门槛踏破。但现在呢?销售人员的原话是:客流有增加,真正下单的人反而更少,决策周期还拉长了。

“说不定下个月还能再降”——这句话成了消费者心里的默认设置。降价成了常态,观望就成了本能。

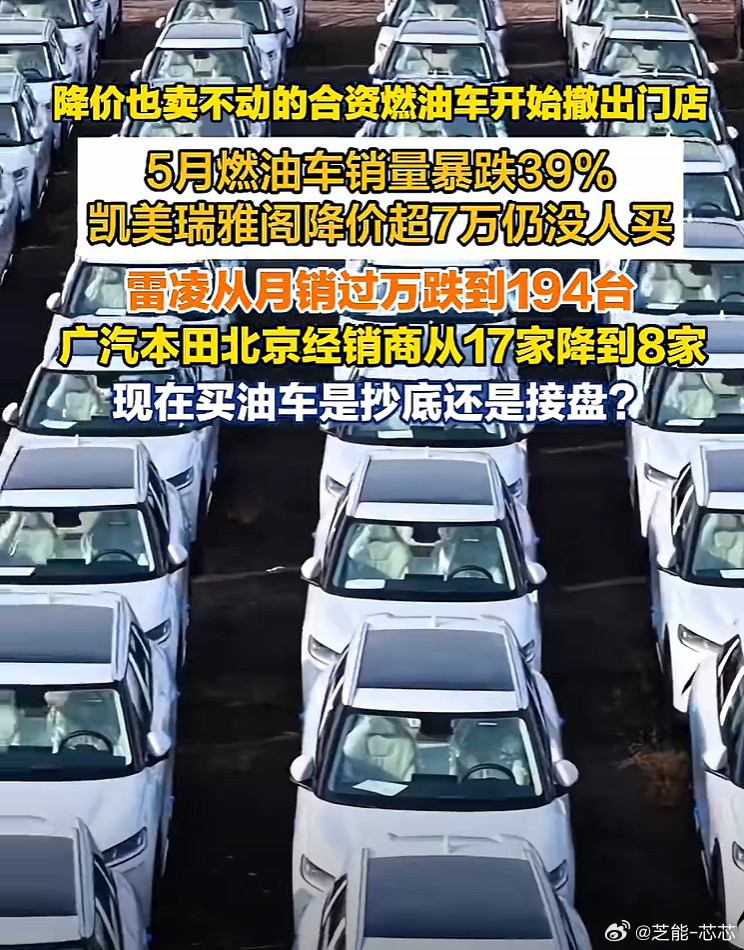

这不是某个品牌的个别现象。乘联会的数据摆在那儿:2026年5月,常规燃油乘用车零售量56万辆,同比下滑39%。

其中主流合资品牌下滑41%,豪华品牌也没扛住,降了31%。这已经是燃油车连续第二个月遭遇30%以上的同比大跌——4月零售53万辆,降幅37%。

更扎心的是,5月份汽车月度销量前十名里,燃油车踪影全无,清一色新能源车。燃油车的市场份额已经连续两个月跌破40%。

价格降到位了,市场不认了,走进4S店,变化更直观。北京一家广汽丰田门店,展厅里只摆了4辆车,2辆新能源、2辆燃油车。

巅峰时期这儿可是摆着近10款不同车型。曾经撑起品牌半壁江山的雷凌,已经撤出展厅。

类似的调整在多个合资品牌展开。广汽本田北京的门店从17家缩减到8家。成都的4S店里,宝来已经不见踪影,销售说入门紧凑型轿车预计未来两到三年逐步退出国内市场。

飞度已于2026年初完成清库停产。亏损严重、周转慢的燃油车型被撤展或减产,只保留还有销量基础或利润空间的中级车和SUV。

这哪是降价促销,这是系统性撤退。那问题来了——价格都降到这份上了,怎么还卖不动?

第一个原因,库存压得太狠了。截至2026年5月,全国燃油车整体库存接近260万台。经销商平均库存系数1.89,远超1.5的警戒线。

合资品牌更惨,库存系数突破2.24。超八成经销商出现价格倒挂,卖一台亏一台。为了回笼现金流,只能硬着头皮亏本甩卖。

第二个原因,用车成本的天平彻底倾斜了。国际油价持续走高,燃油车的使用成本一涨再涨。另一边,新能源车的电费优势越拉越大。此消彼长之下,燃油车的长期成本劣势被持续放大。

第三个原因,也是最深层的——产品力的代差已经拉开了。自主品牌新能源车普遍标配高级辅助驾驶,软硬件迭代周期一年左右。

而合资燃油车的换代周期,三到五年是常态。车机系统卡顿、智能配置匮乏。雅阁混动版因为不满足新国标纯电续航要求,数月前已经停售,下一代新能源车型要等到2027年。奔驰GLE的换代同样指向2027年。

你在等一台2027年才来的车,对面新能源品牌一年一改款、两年一换代。这仗怎么打?

还有一个被忽视的因素——买燃油车的人正在老去。数据显示,燃油车买家40岁以上占比53%,高于新能源的49.7%;45到54岁买家占比25.2%,高于新能源的21%。

燃油车用户中位年龄41岁,新能源39岁。分析认为,燃油车依赖的中老年群体恰是当前消费预期最悲观的人群。

年轻人不买,中年人不敢买,老年人不想买——燃油车卡在了一个尴尬的位置上。

于是我们看到一个诡异的循环:降价越狠,销量越差,消费者越观望。正常的价格调节机制正在失灵。这已经不是简单的市场萎缩,更像是一场体系性的崩溃。

合资品牌也在算账。保留一款销量不断下滑的车型,要维持零部件采购、生产排期、物流、营销、备件体系。

销量不够,这些成本摊不薄。与其死撑,不如主动收缩——减少车型,提高产能和资金效率。代价是客流进一步下降,但至少能少亏点。

以前是“得B级车者得天下”,现在B级车降到A级价也没人急着出手。以前是“以价换量”,现在价格到底了,量没换来。

燃油车不是输给了对手,是输给了时代。这话听着有点矫情,但翻翻数据,好像也没夸张。

新能源渗透率突破六成,燃油车市场份额跌破四成——这个交叉点,可能是中国汽车市场一个时代的句号。

当然,燃油车不会一夜之间消失。业内预计它可能收缩到服务中老年、低里程用户的细分市场,规模大幅缩小但利润趋稳。

另一条路是彻底电动化转型,但那需要巨大的投入和组织变革,不是每个品牌都能走通。

2027年被不少人看作关键节点。如果届时新车型在智能化和混动技术上能跟上节奏,或许还能挽回一些市场。如果还是老样子,那燃油车的份额恐怕真就回不来了。

至于现在是不是抄底燃油车的好时机?销售说得很实在——客流增加了,下单的人更少了。大家在等什么?等更低的价格,等更好的产品,等一个确定的答案。这个答案,燃油车自己都给不了。