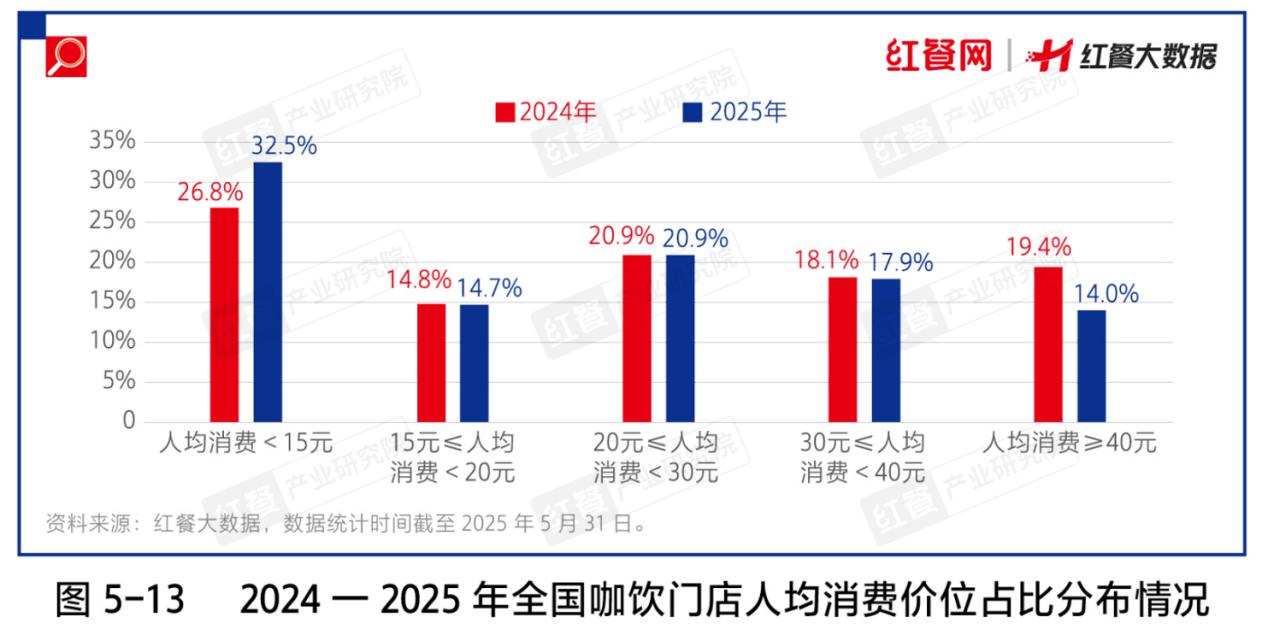

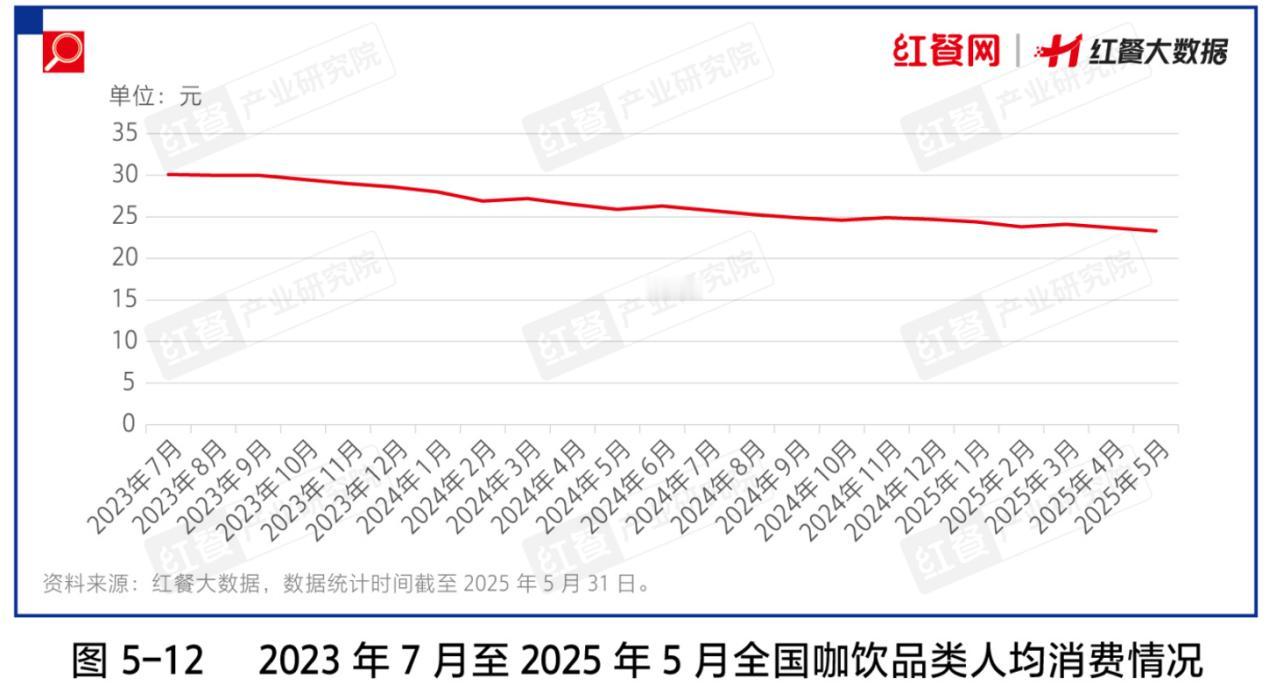

咖饮行业的激烈博弈,正从规模、模式战场蔓延至价格维度。 《中国餐饮发展报告2025》数据显示,全国咖饮品类的人均消费在2023年7月为30.1元,并在同年下半年开始逐步下滑。进入2025年,人均消费下滑的态势仍在延续,截至2025年5月,咖饮品类的人均消费已降至23.3元。 从不同人均消费区间的门店数占比上看,低价区间的咖饮门店数显著增长。2025年人均消费15元以下的咖饮门店占比达32.5%、40元及以上的咖饮门店占比降至14%。 近年咖饮赛道价格战的历程,已从最初头部品牌之间的正面对抗,逐步蔓延至整个赛道。2023年,库迪咖啡与瑞幸咖啡通过发放低价优惠券展开较量。同年,Tims天好咖啡、NOWW挪瓦咖啡、星巴克等越来越多咖饮品牌开始加入战场。2024年部分品牌收缩促销范畴、调整优惠策略,仍未打破僵局。 进入2025年,伴随美团、饿了么、京东三大平台外卖业务的“战事”升级。咖饮品类的价格战再次升温,尤其是线上渠道的价格持续走低,库迪部分门店叠加优惠后单杯低至1元。头部凭规模与供应链硬抗,中小品牌及独立咖啡馆却因原材料议价弱、运营成本高、平台流量倾斜,承压更甚,重庆甚至出现独立咖啡品牌联名倡议“停止内卷”。 这场价格战,既是品牌间的份额争夺,也是“平台+品牌”的合力博弈。头部借低价换市场,中小玩家却在被动应战中挣扎,咖饮行业的生存格局,正被这场持续的价格风暴加速重塑。(数据及案例均源自《中国餐饮发展报告2025》) 中国餐饮发展报告2025