告别“越等越便宜”:2026,新能源汽车会走出不一样的价格曲线!

站在2026年的5月,中国新能源汽车产业似乎变得不一样了,仿佛刚刚经历了一场漫长、喧嚣且极具迷惑性的青春期。

在过去的十年里,我们习惯了新能源拥有近乎奇迹的增长节奏。

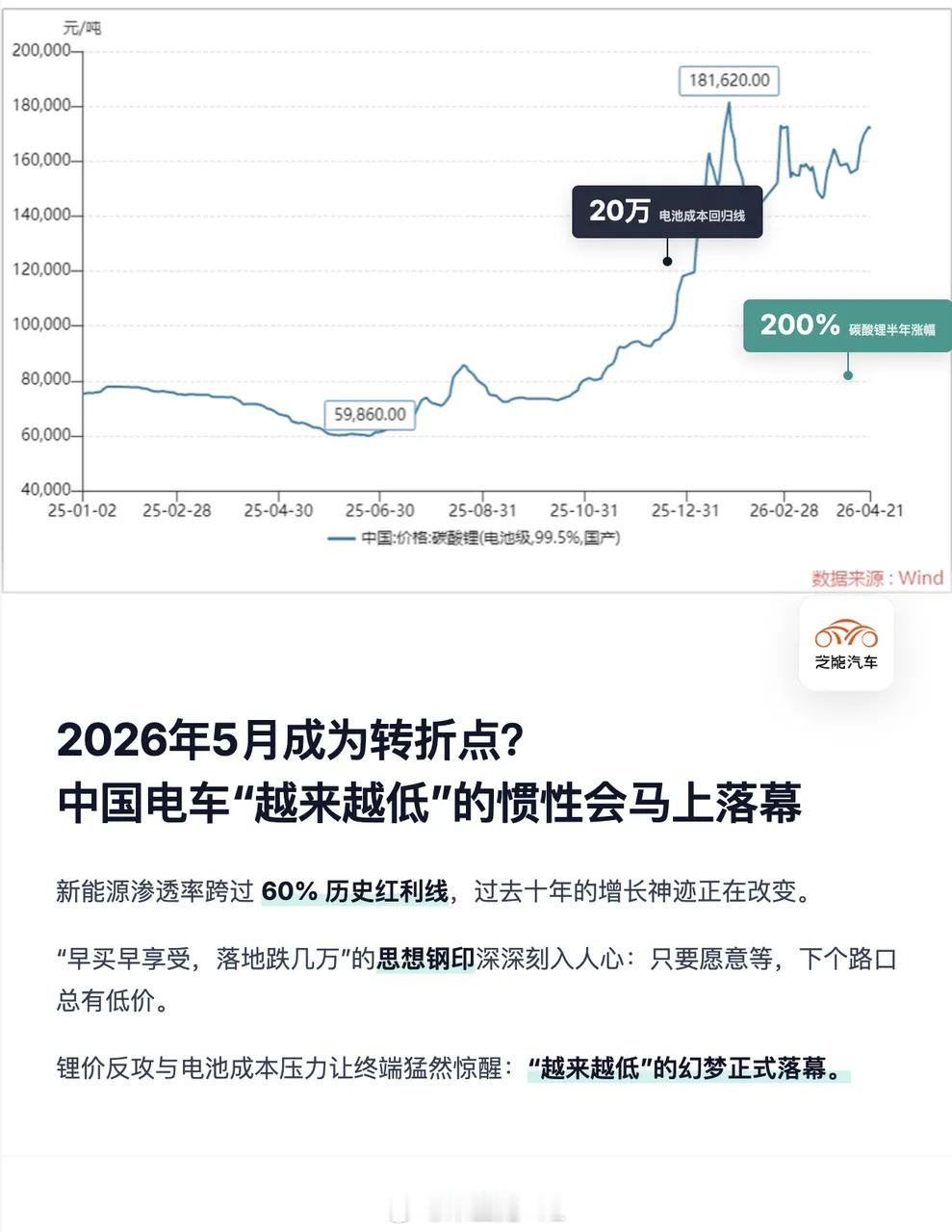

2020年,渗透率还徘徊在不足6%的微光里;转眼到了2025年已然逼近了50%的半壁江山;而到了2026年4月,随着油价突然暴涨,油车在4月销售遇到非常大的阻力,新能源渗透率可能会跨过了60%的历史性红利线。

与之相伴的,是车价每季度都在跳水。

现在中国消费者的心智中,形成了思想钢印:电车是早买早享受,享受的代价是“落地就跌几万”。就像是智能手机一样,每年都在往下跌,只要你愿意等,更强的性能和更低的价格总会在下个路口等你。

这种“持续跳水”的幻梦,让我们产生了一种科技乐观主义的错觉。

现在2026年随着碳酸锂价格反攻、内存价格带着部分芯片涨价,已经推动了部分车价往上调,虽然没有普涨但是开始慢慢砸碎了这种舒适感。

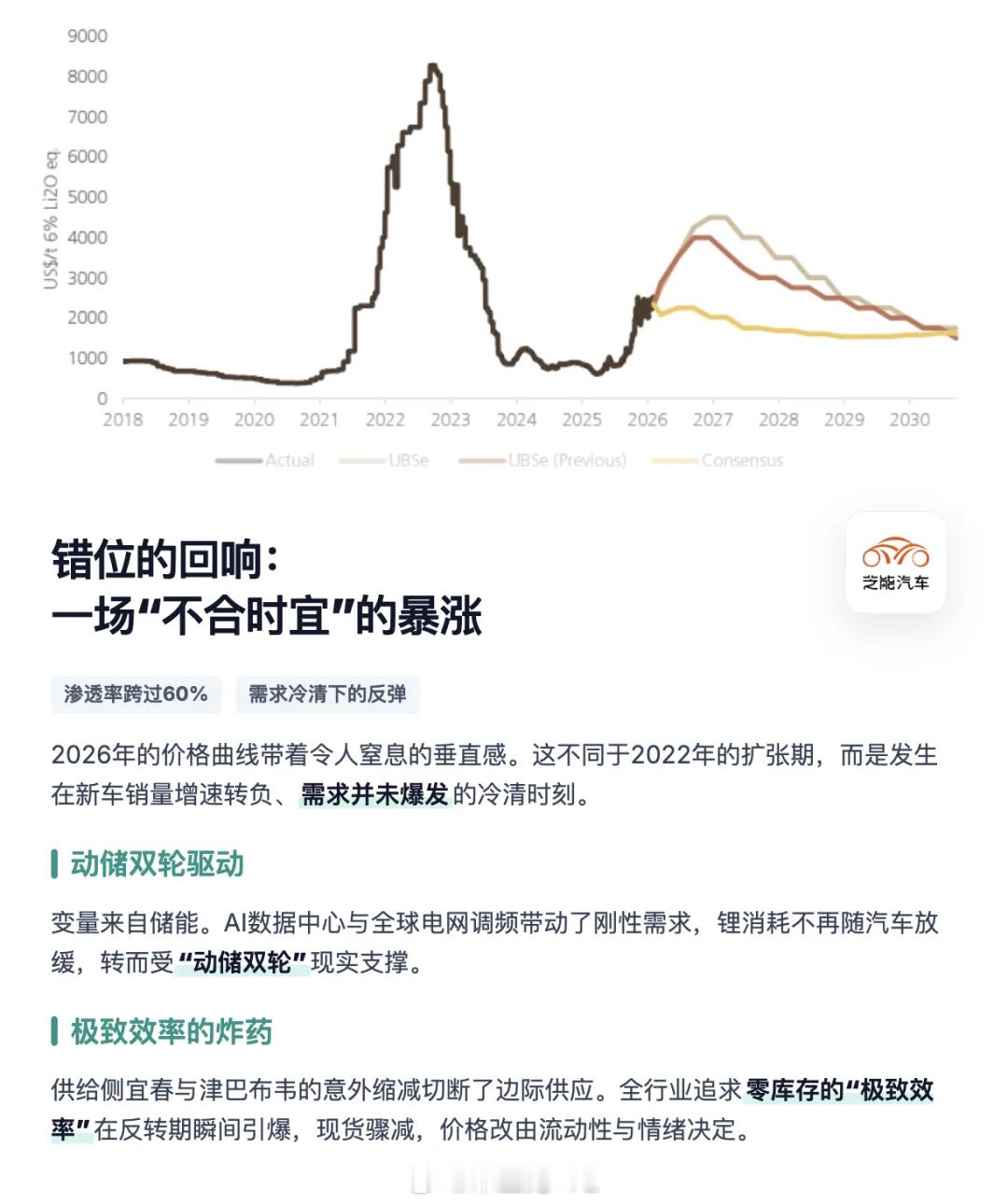

碳酸锂从2025年底约6万元/吨的冰点,在短短半年内狂飙200%,冲向18万至20万元的剧烈震荡区时,会带动电池成本快速提升。

我们会在接下来的几个月里才猛然惊醒,中国电车“低价时代”的曲线,在我们的注视下,缓缓落幕了。

购置税从全免转为减半,我们在今年一季度已经能看到威力了。

错位的回响:一场“不合时宜”的暴涨

很多人至今仍在困惑,2026年的这一波涨价,是不是2022年那场疯狂锂价的重演?

如果你只看价格曲线的坡度,它们确实神似,都带着某种令人窒息的垂直感。但这里还是有很大的区别的,从外部环境和需求角度。

2022年的疯狂,是建立在“大江大河”式的扩张之上的。那一年,动力电池的需求推动电池企业的扩张,电池产业链的扩张,是对整个预期的良好建立。2022年的涨价,是电池发展期成长的烦恼。

2026年的碳酸锂价格暴涨的故事,发生在一个略显疲惫的背景下。新能源汽车4月渗透率破60%的背后,后续国内新增需求正在减少的,2026年以来,新能源汽车月度销量增速已经转负。

在这样一个需求并未爆发、甚至略显冷清的时刻,锂价为什么能涨?这恰恰是这一轮周期最反常、也最令人生畏的地方。

先看动力电池,2026年动力电池还在增长,一方面考虑是电池出口特别是欧洲电动汽车的增长拉动,还有就是电动汽车出口的暴涨。

需求的真正的变量,来自储能。

2026年,海外储能需求在AI数据中心、电网调频与能源套利的驱动下持续放量,对碳酸锂的消耗更加直接,也更加刚性。这使得锂需求并没有随着汽车放缓而同步回落,而是从“动力驱动”转向“动储双轮驱动”。

正是这种结构性的替代,让本轮锂价上涨具备了现实支撑,特别是国家电网对于国内4万亿的投资,要把储能的需求变成持续性的需求。

当然,国内和国际的锂资源供给也带来了“供给错位”:

宜春的云母提锂因为环保合规和证照到期,突然间切断了近10%的边际供给;海外如津巴布韦的政策调整,油价提升导致澳洲碳酸锂矿区的运输瓶颈,让远水的解不了近渴。

那些在两年前被寄予厚望的海外增量项目,由于2025年较低的价格,在2026年并没有如约而至。

当然我们自己把护城河拆掉了,在锂价跌跌不休的过程中,全行业形成了一种“心理公约数”:上游惜售,下游则追求极致的零库存。

电池厂和整车厂为了不被高价库存套牢,将库存周期普遍压缩到了一个月甚至两周以内。

这种“极致效率”在晴天时是优势,但在风雨欲来的反转期,却成了瞬间引爆的炸药。

当市场上“可以随时成交的现货”由于供给侧的微震而骤减时,价格就不再由储量决定,而是由流动性决定,在资金和情绪的顺势一推下,锂的价格快速提升也确实是一个很重要的因素。

大v聊车 新能源汽车