1976年,G7占全球GDP的61.4%,七个国家坐在一张桌子上,就能决定大半个地球的经济走向。2024年,这个数字跌到了44.3%。更扎心的是,把美国刨掉,剩下六国加起来占18.1%——仅比中国一个国家多1.3个百分点。换句话说,你们六个打包,刚好等于一个中国。但就是这个“俱乐部“,至今还没给中国发过一张正式会员卡。

有些国际组织,越看越像“老照片俱乐部”。

照片里的人还是那一批人,只是背景早就换了时代滤镜。G7就是这种典型代表——名字没变,椅子没换,但世界经济的重心已经悄悄挪走。

很多人第一次看到G7时,会误以为它仍然是“全球经济指挥中心”。但现实更像是:话筒还在手里,观众席已经换人了。

G7的起点是上世纪70年代的石油危机。美国、英国、法国、德国、日本、意大利、加拿大这些工业国家坐在一起,解决的是“同一套工业体系内部的问题”。

那时全球经济结构非常集中,工业化国家占据绝对优势,新兴经济体仍处于追赶阶段。

然而时间一拉长,画风就变了。

根据IMF与多项国际研究数据,G7在全球GDP中的占比已从20世纪70年代的60%以上,下降至如今约44%左右水平 。与此同时,全球经济增长的主要动力逐渐向亚洲与新兴市场转移。

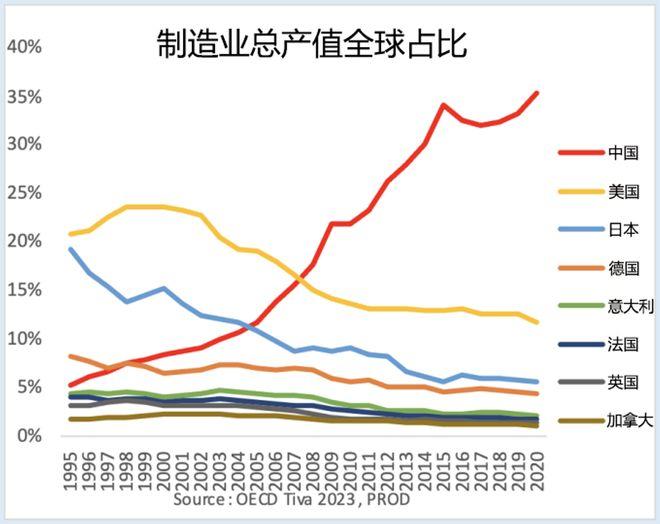

中国在这一过程中完成了跨越式增长,从低基数经济体跃升为世界第二大经济体,并在制造业、货物贸易以及供应链体系中形成深度嵌入。

换句话说,世界经济这台机器里,越来越多关键零件来自同一个工厂体系。

但有意思的是,体系的“管理层结构”并没有同步调整。

G7仍然保持较强的议题影响力,但其内部协调效率近年来不断受到挑战。例如在能源政策、气候资金、贸易规则等问题上,经常出现意见分歧,甚至出现联合声明难以统一的情况。

与此同时,全球治理平台正在发生“扩容”。

G20、APEC等机制逐渐成为更具代表性的协调平台,尤其是APEC覆盖21个经济体,在全球贸易与产业链讨论中更具现实意义。

一个明显的对比正在形成:G7:成员固定、讨论收缩。多边机制:成员扩大、议题外延增强。这不是简单的“替代”,更像是世界在自动调整对话方式。

再看人口与结构差异,会更直观。G7人口约占全球10%左右,但经济体量仍占全球约四成以上 。这种结构在工业时代很合理,但在全球化与数字经济时代,就显得有些“失衡感”。

而中国的存在,则让这种结构变化更加明显。从制造业到新能源,从基础设施到数字经济,中国参与的不再只是“补充环节”,而是越来越多进入“核心链条”。

但这并不意味着“取代叙事”,更多是一种现实:全球经济正在从单极协调走向多极共存。值得玩味的是,G7并非完全失去作用,它仍然在金融规则、技术标准、部分安全议题中保持影响力。

只是这种影响力的性质正在改变——从“主导制定”逐渐变为“参与协商”。就像一间老牌会议室,依然有重要文件要签,但桌子旁已经多了很多临时加座。

最近几年,一个反复被讨论的问题是:G7是否还代表“世界经济核心”。答案其实越来越清晰:它代表的是一段历史的延续,而不是一个完整的现实切片。

世界经济的真实运行方式,已经不再依赖单一小圈层决策,而是依靠多中心、多链条、多区域的复杂协作。