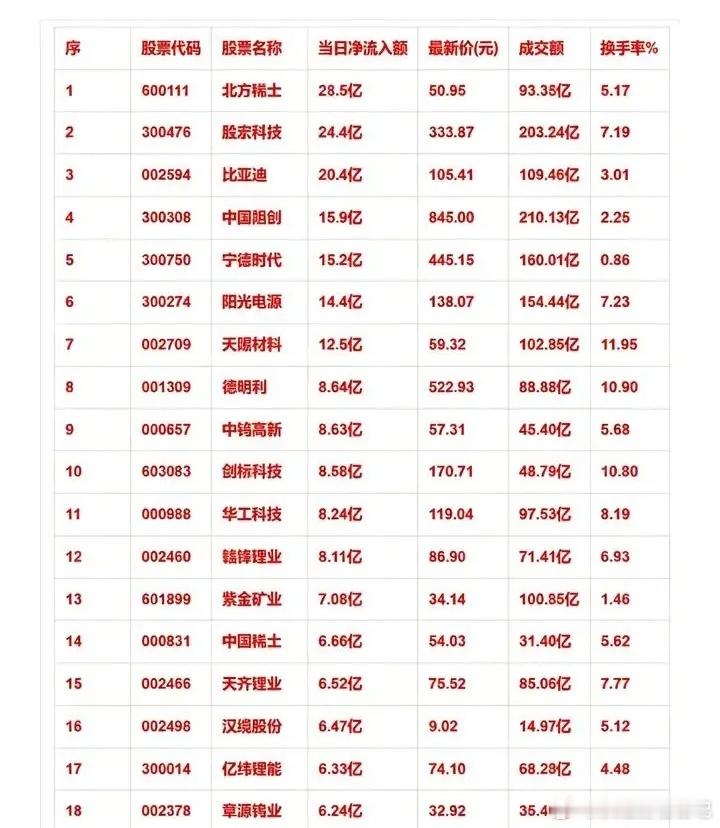

股价10元以下,一季报却大幅增长的20家公司,下一个博云或藏其中低价高增长,向来是大A钟爱的核心题材,博云新材近期强势7连板翻番,主因就是业绩超高速增长11194%-14349%,从而获得市场青睐。如下为最新一季报,低价高增长的20家公司。1、冠豪高新现价:4.06元一季度业绩增长:+27,725.76%2、长春燃气现价:5.57元一季度业绩增长:+1,600.35%3、和邦生物现价:2.90元一季度业绩增长:+1,286.79%4、楚天科技现价:9.66元一季度业绩增长:+892.43%5、三峡水利现价:6.60元一季度业绩增长:+846.96%6、博世科现价:5.56元一季度业绩增长:+543.27%7、万顺新材现价:7.68元一季度业绩增长:+430.23%8、兆新股份现价:4.45元一季度业绩增长:+351.88%9、南极电商现价:3.08元一季度业绩增长:+339.50%10、罗欣药业现价:5.33元一季度业绩增长:+327.35%11、建新股份现价:7.16元一季度业绩增长:+308.32%12、獐子岛现价:3.75元一季度业绩增长:+263.86%13、中孚实业现价:8.23元一季度业绩增长:+256.61%14、长源电力现价:4.63元一季度业绩增长:+242.26%15、世荣兆业现价:5.35元一季度业绩增长:+238.52%16、天洋新材现价:7.07元一季度业绩增长:+232.84%17、芳源股份现价:9.87元一季度业绩增长:+223.75%18、星辉娱乐现价:5.95元一季度业绩增长:+208.93%19、诺德股份现价:9.73元一季度业绩增长:+206.42%20、阳普医疗现价:7.99元一季度业绩增长:+177.64%