紫光国微是中国半导体行业中非常独特且具有重要地位的公司。结合其基本面、行业地位以及你提供的技术面图表,以下是详细的综合分析:

一、 紫光国微的特别之处与核心看点

紫光国微之所以在A股半导体板块中备受瞩目,主要在于它不是传统的“大路货”芯片公司,而是专注于高壁垒、高毛利、高确定性的细分领域。

1. 特种集成电路的绝对龙头(护城河极深)

* 特别之处: 这是公司最核心的利润来源。其产品广泛应用于航空航天、军工、通信等对可靠性要求极高的领域。

* 值得关注: 这一领域的认证周期极长(通常需要数年),一旦进入供应链,几乎不会被替换。因此,它的业绩受宏观经济波动影响较小,更多取决于国防信息化建设的节奏。其FPGA(现场可编程门阵列)、存储器、总线器件等在国产替代背景下具有极高的战略价值。

2. 智能安全芯片的全球领军者

* 特别之处: 除了特种芯片,它在民用领域的SIM卡芯片、身份证芯片、银行卡芯片方面也是全球前列。

* 值得关注: 虽然这部分业务毛利不如特种芯片,但胜在量大。随着物联网(IoT)和车联网的发展,车载安全芯片成为了新的增长点。

3. 石英晶体振荡器(晶振)业务

* 通过子公司唐山国芯晶源,它也是国内高端石英晶振的龙头,填补了国内高频、高精度晶振的空白,这也是半导体产业链中不可或缺的基础元件。

二、 同行业中的地位

* 特种IC领域: 国内第一梯队,无可争议的龙头。 在FPGA领域,它是国内唯一能与美国赛灵思(Xilinx,现AMD)和阿尔特拉(Altera,现Intel)在高端领域抗衡的企业之一(另一家主要是复旦微电)。

* 存储领域: 在特种存储器方面处于国内领先地位。

* 整体估值逻辑: 由于兼具“军工的高壁垒”和“半导体的成长性”,市场通常给予它比纯民用芯片公司更高的估值溢价(市盈率常年较高),但也比纯军工电子企业更具科技属性。

三、 技术面分析(基于你提供的图片)

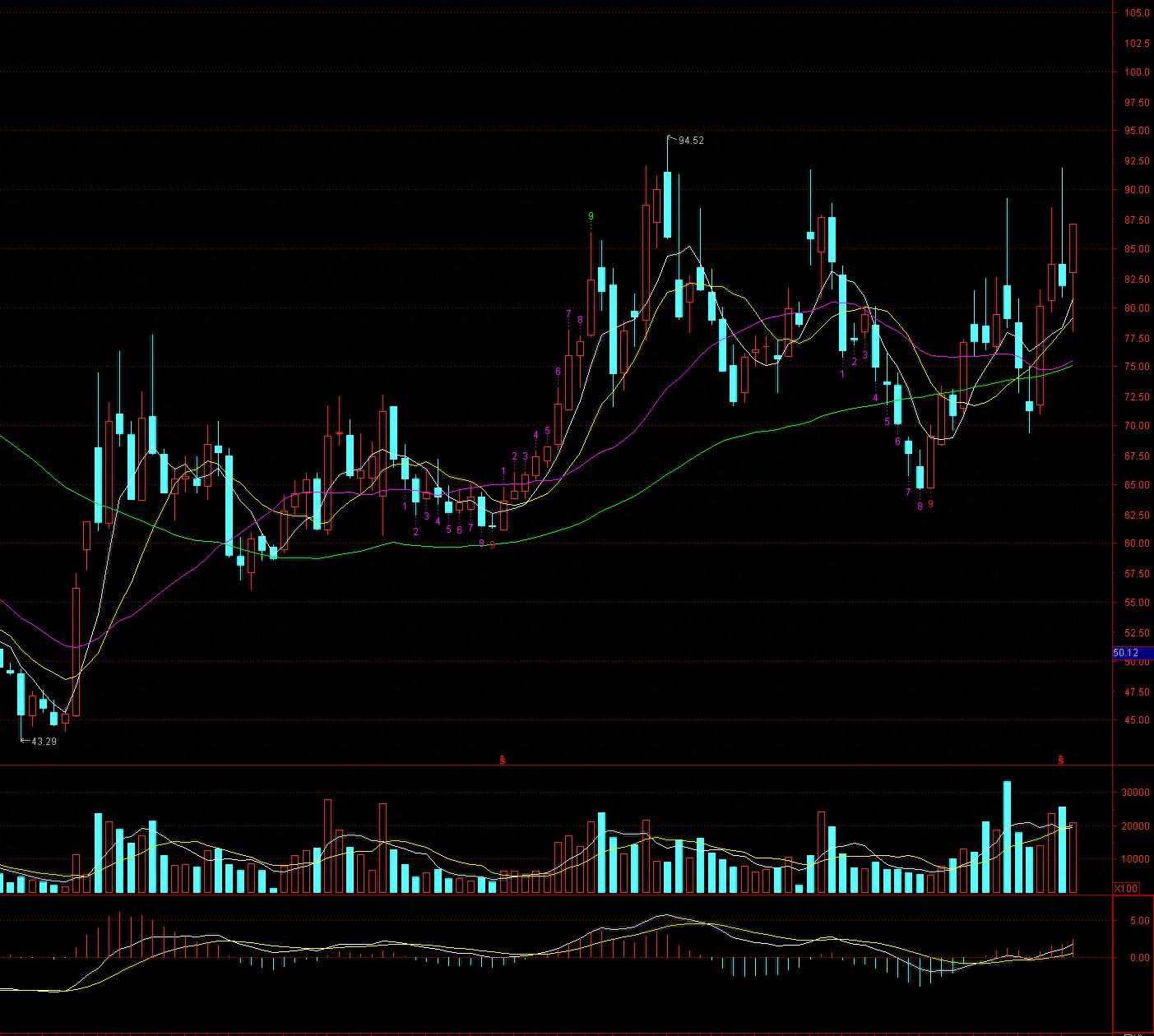

你提供了两张图,分别是周K线(长期趋势)和日K线(短期趋势)。目前的股价约为 87.09元。

1. 周K线分析(图1 - 长期视角)

* 形态结构: 从左侧低点55.99元起步,经历了一波主升浪到达94.52元的高点,随后进行了长时间的宽幅震荡回调。目前处于一个大的上升通道后的横盘整理区间。

* 均线系统: 股价目前站上了5周、10周、20周均线。这是一个非常重要的信号,说明中长期趋势正在由弱转强。特别是紫色线(20周均线)开始拐头向上,构成了强有力的支撑。

* 九转序列: 图中显示了一个绿色的“9”在高点,随后下跌;而在近期的低位似乎也在酝酿新的结构。目前K线实体饱满,正在尝试突破前期的震荡箱体上沿。

* 成交量: 下方的成交量柱状图显示,在最近的上涨过程中,红柱(阳量)明显多于绿柱,且量能温和放大,说明有资金在持续吸筹。

2. 日K线分析(图2 - 短期视角)

* 近期走势: 股价从64.49元的低点反弹以来,走出了一个非常标准的N字型或圆弧底右侧突破形态。

* 关键点位:

* 压力位: 前期高点 91.79元 附近是短期的强压力位。目前的87.09元距离这个位置很近,可能会遇到解套盘的抛压。

* 支撑位: 下方的多条均线(MA5, MA10, MA20)呈现多头排列(发散向上),80-82元区间构成了坚实的支撑带。

* 资金趋势: 图片最下方的“资金趋势”指标显示红色柱子变长,数值为正(6.92亿),表明近期主力资金是净流入状态,动能较强。

* DK点信号: 图中出现了红色的“S”点(可能是某种卖出或压力提示信号,或者是软件特有的波段卖点),这通常意味着短线可能面临震荡或回踩,不宜盲目追高。

四、 综合评价与操作建议

综合评价:

紫光国微是一家基本面极其优秀的公司,属于A股半导体板块中的“白马股”。它既有硬科技的国产替代逻辑,又有军工行业的业绩保障。从技术面看,它已经走出了底部的泥潭,目前处于中期趋势向好,短期面临前高压力的关键节点。

看法与建议:

1. 长线逻辑未变: 如果你看好中国国防信息化和半导体自主可控,紫光国微是必须要配置的标的之一。目前的估值(市盈率55倍左右)对于一家高成长的特种芯片龙头来说,处于合理区间(不算极度便宜,但也不泡沫)。

2. 短线注意节奏:

* 不要追涨: 鉴于日线级别接近91.79元的前高压力,且周线刚突破均线压制,短线极有可能在87-92元区间进行震荡消化。

* 关注突破: 如果未来几周能放量站稳92元上方,则打开了新的上涨空间(即所谓的“天空才是尽头”)。

* 低吸机会: 如果股价回踩5周均线或日线20日均线(约80-82元附近)且不破,是较好的介入或加仓时机。

总结一句话: 好公司,趋势正在转好,但短线临近压力位,适合逢低吸纳,耐心持有,等待突破前高。

免责声明:以上分析仅供参考,不构成投资建议。股市有风险,投资需谨慎。

周线图