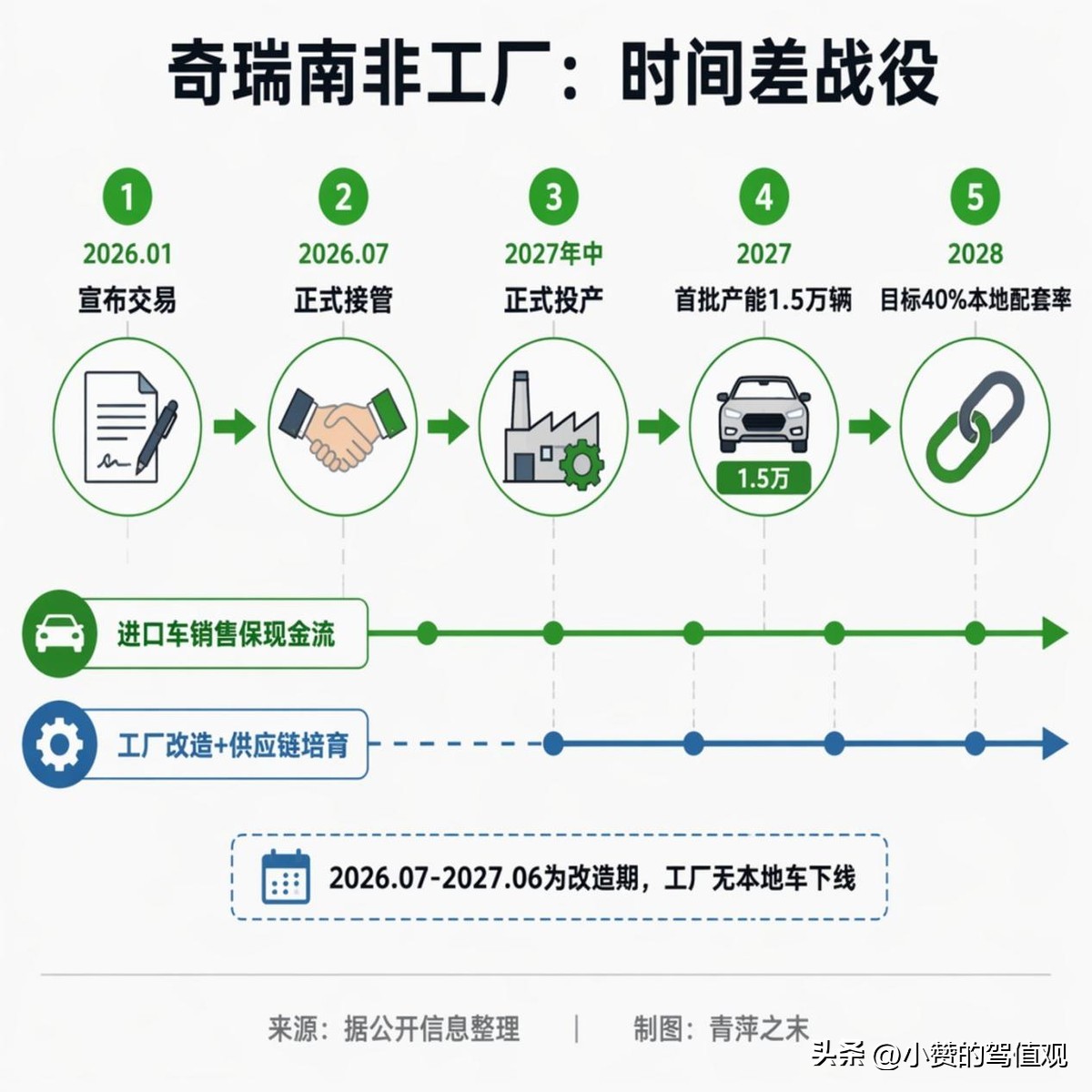

最近汽车圈有件事没刷上什么热搜,但懂行的人都在私下琢磨 —— 奇瑞正式接手了日产位于南非的罗斯林工厂。不少人第一反应就是 “日产混不下去甩包袱,奇瑞出海捡漏了”,话糙但只说对了一半。这笔交易看着是接了一座运营六十年的老厂房,实则是中日车企在全球产业版图里的一次悄然换位,也是中国汽车出海从 “卖货到海外” 转向 “扎根海外造车” 的标志性一步,背后的算盘远比表面看上去深远。

先说说这座工厂的分量,它真不是什么没人要的边角料。这座 1966 年投产的工厂,运营了近六十年,是日产扎根南非、辐射整个非洲市场的唯一整车生产基地。巅峰时期年产能突破五万辆,是南非汽车工业的核心支柱之一,当年日系车能垄断非洲家用车市场,这座工厂就是最重要的前方支点。日产选择放手,本质是自身全球战略收缩的务实选择,这几年日产整体转型压力不小,新能源脚步偏慢,全球范围内都在优化低效产能,这座工厂 2024 年产量已经跌到 1.7 万辆,产能利用率不足三成,持续运营成本远高于收益,卖掉资产、转向纯进口模式轻装上阵,对日产来说是正常的商业止损,谈不上什么溃败。

很多人纳闷,既然是别人甩掉的包袱,奇瑞为什么要接?说白了,外行看的是厂房新旧,内行看的是入场资格和产业门槛。汽车出海最熬人的从来不是卖车,是落地生产的资质、供应链磨合和政策壁垒。南非是非洲经济体量最大、汽车产业最成熟的国家,当地政策明确要求车企达到一定本地化生产率,才能享受税收优惠和市场扶持。如果从零开始拿地建厂,光是审批、环评、搭建配套供应链、培训熟练工人,前前后后没个三五年根本跑不通,时间和资金成本都高得吓人,中间还充满不确定性。

奇瑞直接接手这座老牌工厂,相当于一步到位拿到了南非市场的核心入场券。现成的整车生产线、磨合了几十年的本地供应商体系、齐全的生产合规资质,还有近千名经验丰富的本地产业工人,所有前期需要开荒的资源全部无缝承接,直接跳过了新品牌出海最艰难的从零到一阶段,用最短的时间完成了从 “进口卖车” 到 “本土造车” 的身份转变,这是很多还在靠出口闯市场的中国品牌暂时不具备的优势。

真正做过海外市场的人都明白,单纯靠整车出口,永远是被动的生意。不仅有关税垫高成本,物流周期、售后配件、市场响应速度都跟不上,一旦遇到贸易政策调整,很容易被卡脖子。本地化生产则完全是另一种逻辑,制造成本更低、交付周期更短,还能针对当地路况、消费习惯灵活调整产品配置,消费者的品牌认可度也会完全上一个台阶。奇瑞连续二十多年稳居中国乘用车出口榜首,早就过了靠低价走量冲排名的阶段,现在要的是稳定的海外基本盘,是长期的产业话语权,而不是赚一波快钱就走。

更关键的是,南非从来不是单一国家市场,它是打开整个南部非洲的钥匙。非洲汽车市场常年被日系、欧美品牌垄断,中国品牌此前大多靠进口车型夹缝中突围,始终没摸到产业核心层。奇瑞拿下这座工厂后,成为首个在非洲接手外资成熟整车厂的中国品牌,直接打破了海外车企对南非整车制造领域的长期垄断。后续奇瑞、捷途等不同定位的主力车型都可以在这里共线生产,覆盖从入门家用到中端越野的多个细分市场,以南非为支点辐射周边十几个国家,彻底打开非洲市场的增量空间。

客观说,这桩交易是典型的双赢置换。日产甩掉了低效亏损资产,不用彻底退出南非市场,依靠进口车型依然能保留渠道和市场份额。奇瑞则用最低的时间和资金成本,拿下了成熟的产业基地,落地了本土化战略。按照目前的规划,工厂投产初期年产量可达 1.5 万辆,产能完全释放后能突破五万辆,远期还计划打造成集生产、供应链、人才培训于一体的区域汽车枢纽,冲击年销十万辆的目标。

放在整个全球汽车产业的维度看,这也是赛道迭代的一个缩影。过去几十年,日系车企靠着燃油车的技术积累,在全球遍地建厂,牢牢掌握着海外市场的主动权。但新能源时代到来后,竞争的核心变成了三电技术、智能体验和产品迭代速度,这恰恰是中国车企的优势所在。日产的收缩是传统车企转型阵痛的正常表现,而以奇瑞为代表的中国车企,靠着完整的产业链优势和灵活的市场策略,正在一步步接过全球汽车产业的接力棒。

没有轰轰烈烈的造势,却是扎扎实实的落子。奇瑞接手日产南非工厂,不是跟风扩张,也不是低价捡漏,是中国汽车产业走到今天的必然结果。从早年低价出口、以价换量,到如今接手外资核心工厂、落地本土化造车、输出产业标准和本地就业,中国汽车出海早已进入了全新的阶段。未来全球汽车市场的牌桌上,中国品牌注定会占据越来越核心的位置,这个过程没有那么多戏剧性,却比任何口号都更有说服力。