老林和小李对话版深度解析

老林

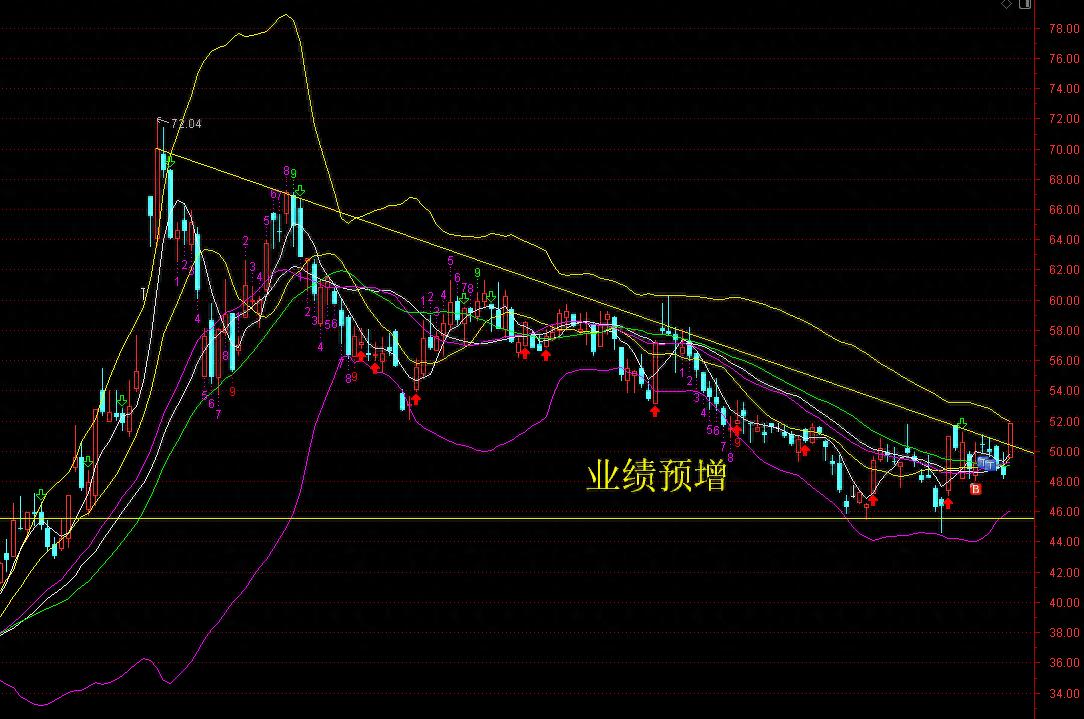

小李,你看立讯这走势,今天收盘价要是能稳住,直接就站上下降压力线了,那个大三角形整理形态算是要收尾了。之前你说它业绩预增,我倒要问问,这公司现在的主营业务,除了苹果供应链,还有啥硬核看点?总不能还只靠代工吧?

小李

林哥,你这眼光真毒!现在的立讯精密早不是当年只做苹果代工的“果链小弟”了,三大业务板块才是它的核心底气,尤其是新业务,直接撑起了第二、第三增长曲线。

老林

哦?那你先说说它的基本盘,消费电子这块现在还能打吗?毕竟苹果是它最大客户,总有人担心客户依赖风险。

小李

消费电子确实是它的压舱石,但早就升级了!第一,iPhone代工份额超45%,首次超越富士康成第一大代工厂,AirPods全球市占率60%+,Apple Watch也有45%份额,基本盘稳得很;第二,它不只是做组装,独家代工苹果Vision Pro,2026年量产放量,这业务毛利率超18%,是高端化核心抓手;第三,客户也在去依赖,收购闻泰ODM切入三星、小米供应链,非苹果收入占比已经提到25%,不会再被苹果“卡脖子”。

老林

行,基本盘稳了。那你说的第二、第三增长曲线,重点在哪?我听说汽车电子和AI算力这块是关键,具体咋支撑业绩增长的?

小李

这两块才是立讯的“杀手锏”,也是市场给它重新估值的核心逻辑!先讲汽车电子,它收购德国莱尼这个百年线束巨头后,直接跻身全球汽车线束前三,市占率超15%。2025年前三季度汽车电子收入237亿元,同比暴增155%,太猛了!客户全是头部车企,独家供特斯拉Cybertruck高压线束,单车价值量8000元,还绑定宝马、比亚迪,2026年这块业务营收目标冲300亿,毛利率能到18%-22%,比消费电子高太多。

老林

确实猛!那AI算力这块呢?现在AI风口这么火,立讯在里面是啥角色?

小李

这是立讯未来最大的弹性引擎,也是估值重塑的关键!它是英伟达GB200/300服务器224G高速铜缆独家供应商,自研的CPC方案能让AI服务器能耗降30%,解决了高速传输的核心痛点。现在800G/1.6T光模块已经批量交付,2026年AI算力业务营收预计突破300亿元,占比提到15%,毛利率25%-32%,是全业务最高的!机构都盯着这块,说它是AI基础设施的隐形冠军。

老林

业务亮点讲得透,那业绩增长这块实不实?毕竟股价突破,最终得靠业绩撑着,2025年和2026年数据给我捋捋。

小李

业绩增长完全确定,2025年已经兑现,2026年还能高增!2025年立讯实现归母净利润165.18-171.86亿元,同比增长23.59%-28.59%,三季报单季营收964.11亿元,同比增31.03%,净利润48.74亿元,同比增32.49%,量利齐升。核心是高毛利业务占比提升,整体毛利率从2024年的10.41%涨到2025年三季度的12.8%,盈利结构在优化。

老林

那2026年呢?机构预期咋样?能不能支撑股价突破后的行情?

小李

机构一致看好2026年,预计净利润突破210亿元,同比增长25%以上!核心驱动就是AI算力业务放量、汽车电子持续高增,还有iPhone 17系列份额提升。而且公司还推了10-20亿元股份回购,绑定员工信心,筹备H股上市,募资超300亿港元,都是实打实的利好。现在估值才20多倍,对比AI硬件板块40倍的估值,明显被低估,后续还有估值修复空间。

老林

这么看,立讯确实是转型成功了。那结合你刚才说的技术面,它这个三角形整理结束后,后续得盯啥?

小李

就盯两个关键点:一是2026年一季报,机构预测净利润同比增22%-25%,得看AI和汽车业务的交付进度能不能兑现;二是新业务出货量,重点看Vision Pro 2、英伟达AI服务器线缆、特斯拉线束的批量交付情况,这是支撑股价突破后持续上行的核心。只要这两点落地,后续行情大概率能走出来。

老林

懂了!总结下来就是:立讯靠消费电子稳基本盘,靠汽车电子和AI算力拉增长,现在技术面和基本面共振,三角形整理尾声就是布局良机。

小李

没错!林哥总结得精准。它现在已经从单一果链代工,升级成“消费电子+汽车电子+AI算力”的全球精密制造平台,2026年就是它业绩兑现、估值重估的关键年,咱们盯着这几个核心点就行。