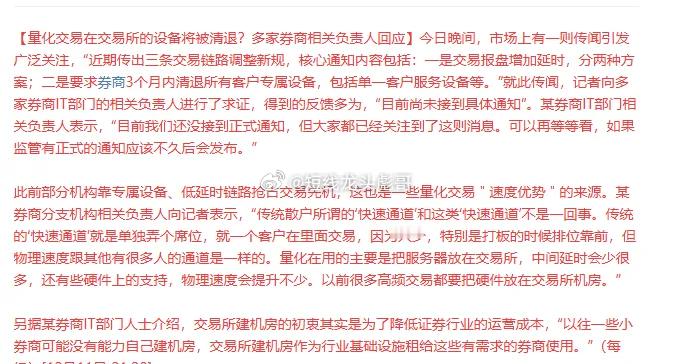

下手了!终于对高频量化下手了!再不下手,A股散户都被收割光了!史上最严量化新规来了!相关的解读和讨论不少,彪哥看到一条相对比较全面的分析,在这里分享下:近期,关于“某交易所抛出三条交易链路调整新规”的事,在量化投资圈引起了广泛讨论。说是这波动作,直指交易公平性与系统稳定性。核心通知内容有三点:一是交易报盘增加延时,分两种方案,要么深交所icon直接在报盘端加广域网延时,要么券商配备差异化带竞链路;二是要求 3 个月内清退所有客户专属设备,包括单一客户服务设备;三是需评估清退后对券商业务的影响。同时要求下周派三人赴深面谈,若不派人需下周一前答复。具体的解读:首先,新规的本质是“技术平权”的交易规则重构,也就是 “用技术规则打破量化交易的‘速度垄断’”。过去量化机构(尤其是高频交易)靠 “专属设备 + 低延时链路”,能比普通投资者快几毫秒甚至微秒完成交易,本质是 “用技术买交易优先权”;新规的 “加延时”(不管是交易所统一加,还是券商差异化加),直接抹平了 “硬件 / 链路差异” 带来的速度优势;“清退专属设备” 则从根源上禁止了 “为单个客户定制交易通道” 的模式,把交易链路拉回 “标准化、无差别” 的基础上。其次,从市场逻辑来看,是从“效率优先”转向“公平优先”,也就是当前资本市场的导向变化。之前,市场默认 “量化交易提升流动性”,对其技术优势是 “容忍” 的;但随着量化交易占比越来越高(部分时段 A 股量化交易占比超 50%),“速度优势” 逐渐异化为 “收割普通投资者” 的工具(比如高频交易通过 “抢先成交 + 反向平仓” 赚差价);新规本质是平衡 “市场效率icon” 与 “交易公平”—— 不再允许 “少数机构用技术特权获取超额收益”,让普通投资者和机构站在同一起跑线。再次,对于券商行业的冲击,3个月清退期和系统调整要求,会让券商行业出现明显分化。中小券商本身技术储备弱,专属设备(尤其是单客户服务设备)可能是其吸引高频客户的核心竞争力;清退设备 + 调整链路,不仅要承担设备拆除、系统重构的成本,还会直接流失高频交易客户(这类客户佣金贡献高),甚至可能因流程重构出现交易故障。头部券商虽有技术能力适配新规,但 “调整客户与系统适配” 意味着要重新和量化客户谈判(比如高频客户可能因 “速度优势消失” 转投其他市场),同时标准化链路的投入(比如搭建统一的 “带竞链路”)也会增加运营成本;但长期看,头部券商的 “普惠服务能力” 会成为新优势。新规后,券商不能再靠 “快链路” 吸引客户,必须转向 “交易工具、投研服务、客户体验” 等普惠性能力竞争 —— 比如给普通投资者提供更易用的交易终端、更透明的费率,而非给少数客户搞 “特殊通道”。最后,“下周面谈 + 限时答复” 的要求,体现了监管的两大意图。一是不给券商 “拖延空间”,避免新规被 “打折扣落地”(比如券商用 “模糊化链路” 变相保留速度优势);二是防套利icon预期,提前堵住 “变通空间”—— 比如禁止 “用多个普通设备伪装成非专属设备”“私下给客户保留低延时链路” 等操作,从源头杜绝新规被规避。