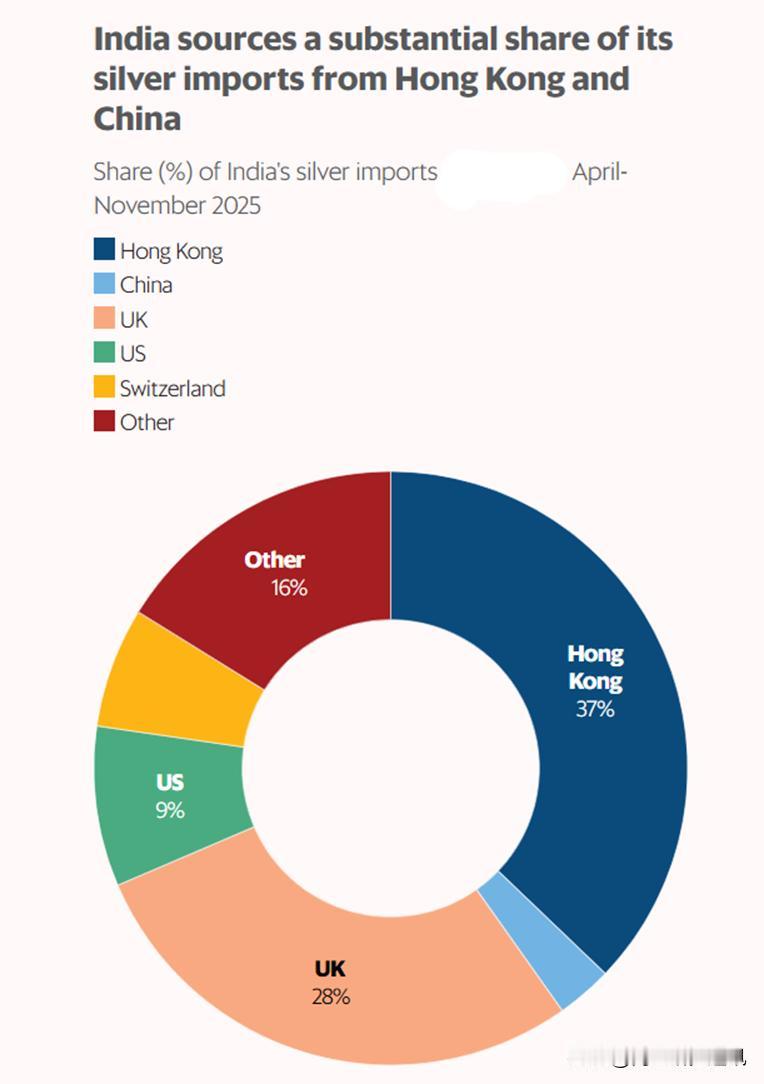

美国这次蒙了,最近美国大量囤积了铜,把铜价炒上天去了,中国也不打算惯着美国,反手就将了一军美国。 可美国万万没料到,中国根本不按常理出牌,没有陷入铜价上涨的焦虑,反而精准锁定了美国的“命门”—白银。美国为什么要囤那么多铜? 其实答案很简单,现在的铜早就不是只能做电线、管道的普通材料了,而是关乎新能源、高端制造和国防安全的战略资源。 美国要推进新能源革命,不管是光伏电站、风电项目,还是新能源汽车,都离不开铜,一座光伏电站每兆瓦就得用5吨左右的铜,海上风电用铜量更是高达8吨,一辆纯电动车的用铜量更是传统燃油车的4倍多,能达到80公斤左右。 再加上现在AI数据中心越来越多,每兆瓦AI数据中心的用铜量是传统数据中心的2倍以上,这些新兴产业的爆发式增长,让铜成了刚需品。 美国本土的铜矿产量有限,对外依存度超过50%,大部分铜得从智利、秘鲁这些国家进口,现在全球地缘冲突多,铜矿供应经常出问题,比如去年智利的铜矿罢工,刚果的铜矿发生矿震,都导致了铜产量下降。 美国怕以后供应链中断,或者铜价涨得更厉害,就提前大量囤积,纽约商品交易所的铜库存一年里涨了300%还多,突破了40万吨,占了全球三大交易所铜库存总量的62%。 而且美国囤的还不是普通铜材,都是高纯度的电解铜和特种铜合金,专门用来满足新能源、半导体和国防工业的需求。 除了保障自己的产业需求,美国囤铜还有个目的,就是想通过资源壁垒限制竞争对手,中国是全球最大的铜消费国,消费量占全球近50%,新能源、光伏这些产业都需要大量铜。 美国大量囤铜,会让全球铜市场供需更紧张,铜价上涨就会增加中国相关产业的成本,从而延缓中国产业扩张的速度。同时,美国手握大量铜库存,还能在铜价波动中掌握主动权,想平抑价格就释放库存,想吸筹就趁机买入,在全球铜市场的定价权上多拿筹码。 另外,美国还在联合盟友整合全球铜资源,和智利、秘鲁这些铜矿大国加强合作,试图锁定供应,形成 “资源联盟” 挤压其他国家的获取空间。 美国本来以为囤铜能让中国陷入被动,没想到中国早就有了应对之策。中国没有跟着抢购铜,反而把目光对准了白银,因为白银现在的战略价值一点不比铜低,甚至成了美国很多新兴产业离不开的关键材料。 白银的导电性是所有金属里最好的,光伏电池板的导电银浆、新能源汽车的电池管理系统、5G基站的天线阵列,还有AI数据中心的服务器主板,都得用白银,而且短期内没有能完全替代它的材料。 每GW光伏组件就得用20-25吨白银,2025年全球光伏用银量就达到了7560吨,占了白银总需求的 55%。 更关键的是,中国在白银产业链上有着绝对优势,全球70%到80%的白银是铅锌铜冶炼的副产品,而中国是全球最大的铅锌铜精炼国,精炼银产能占全球的60%-70%,相当于掌控了全球大部分粗银的提纯权。 很多国家开采出粗银后,都得运到中国加工成高纯度银才能用,2024年中国白银出口量占全球贸易量的23.4%,达到9126吨,从2026年1月1日起,中国正式实施白银出口管制新政,把白银管理级别提升到和稀土同等水平,出口配额压缩了30%,出口量预计会锐减4500-5000吨,相当于全球年供应量直接缩水15%。 这一下就戳中了美国的痛点,美国自身白银产量不足全球5%,高度依赖进口,而美国的新能源、AI、半导体产业对白银的需求正在快速增长。 中国实施出口管制后,全球白银市场原本就连续五年短缺,2025年缺口已经有3660吨,2026年缺口预计会扩大到7000-8000吨。 美国的科技巨头已经开始面临 “缺银” 困境,特斯拉CEO马斯克都公开喊话 “买不到银”,很多依赖白银的工厂开工率都受了影响。 美国囤铜炒价的算盘,终究是打错了,它以为能通过掌控铜资源牵制别人,却没料到中国早已在白银领域布好了局。 中国的反制不是盲目跟风,而是基于自身产业链优势的精准打击,既保障了国内新兴产业的原料供应,又掌握了全球资源竞争的主动权。 这场围绕资源的博弈,也让大家看清了,现在的全球竞争早已不是单一资源的争夺,而是产业链、供应链的综合较量,谁能掌握关键资源的核心环节,谁就能在竞争中占据主动。