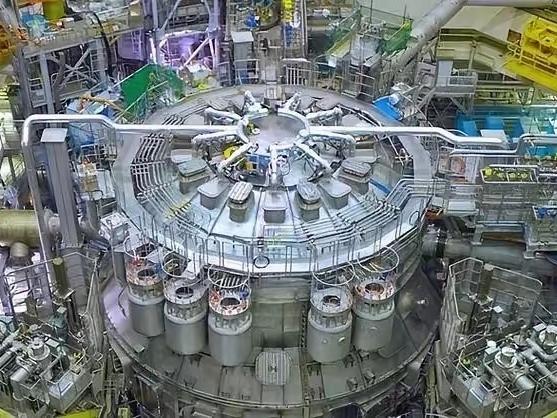

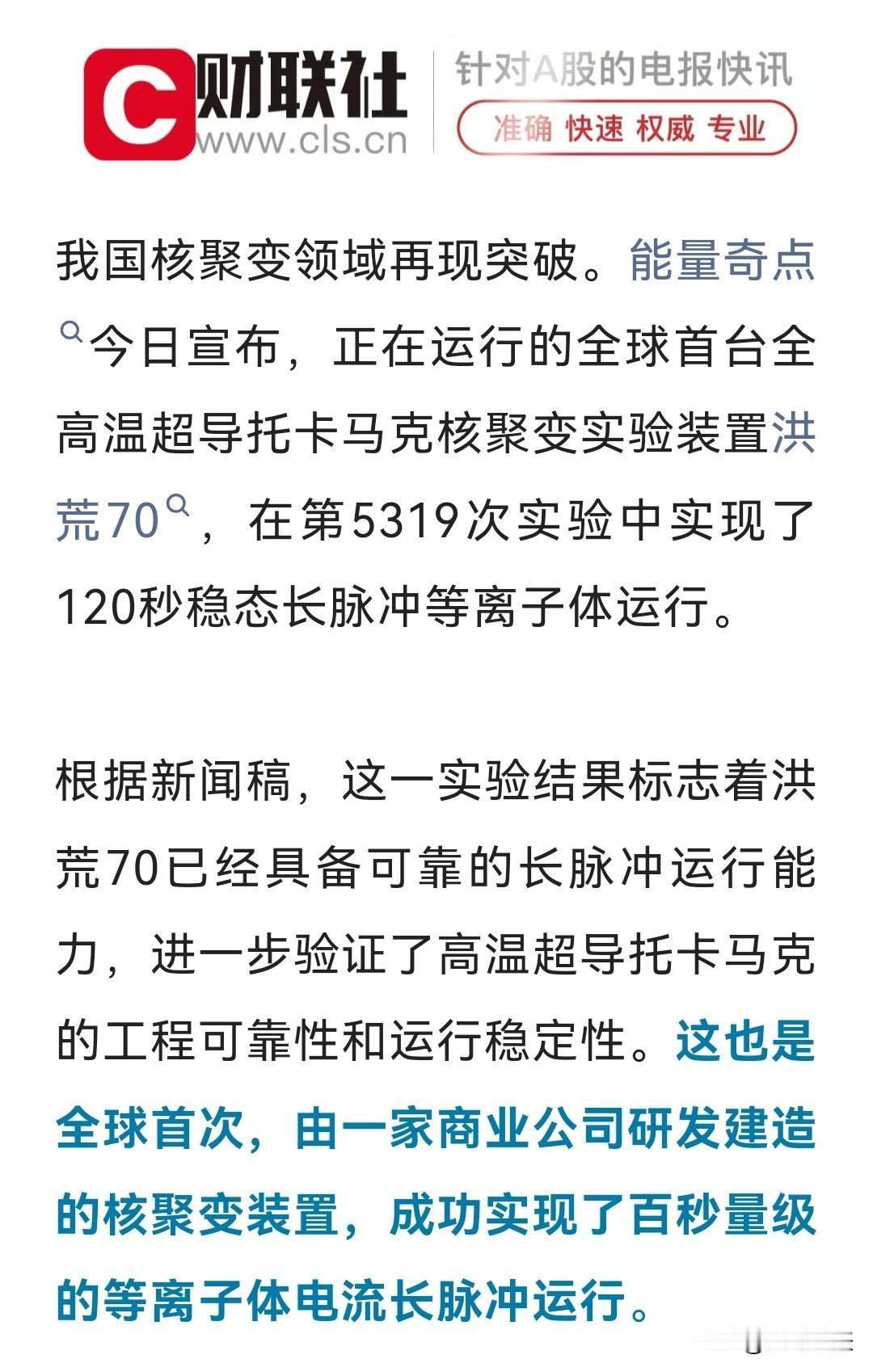

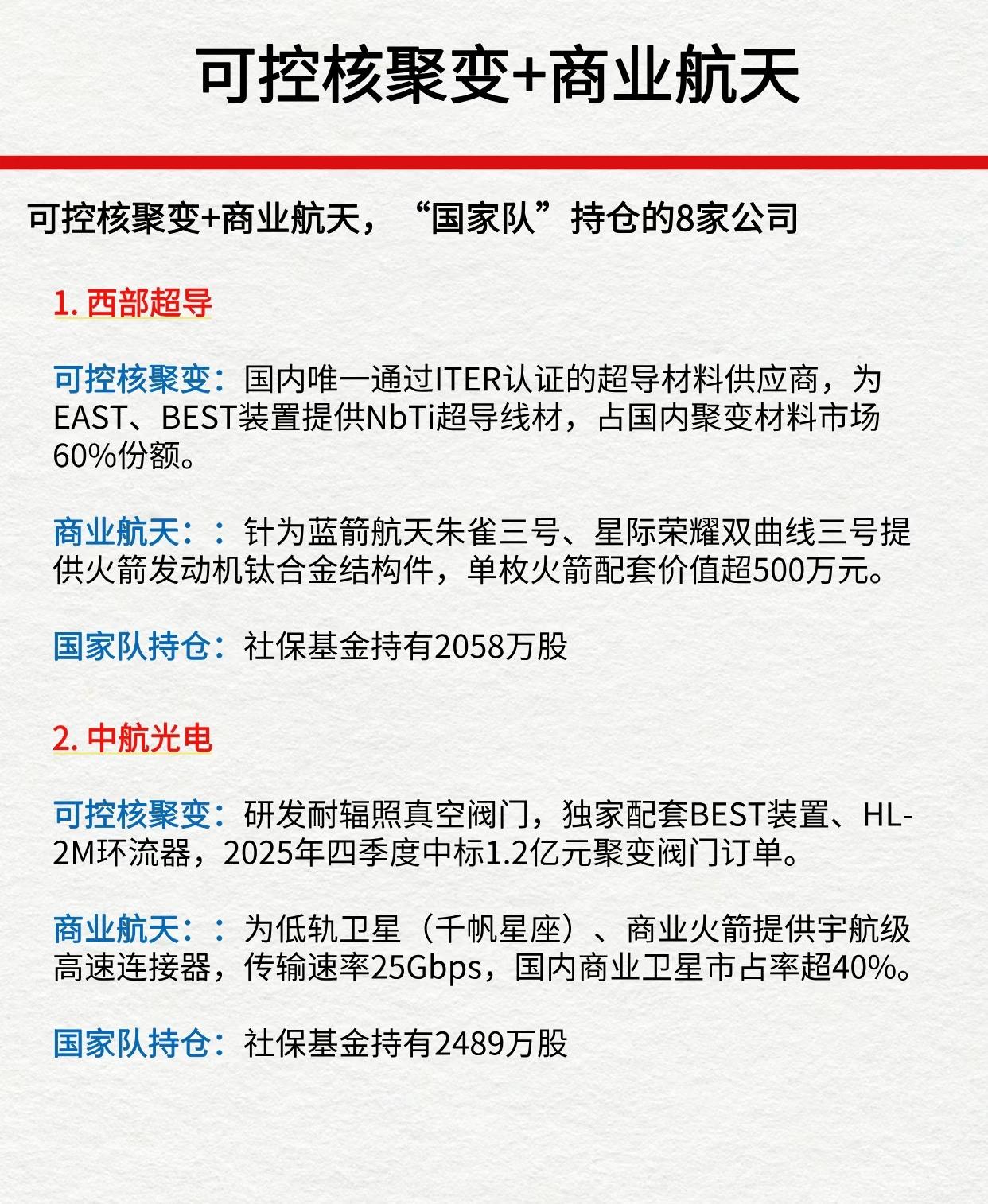

120秒改写能源史!“洪荒70”打通核聚变商业化,万亿产业链暴动 当能量奇点的“洪荒70”全高温超导托卡马克稳定输出120秒稳态长脉冲时,人类离终极清洁能源的距离被骤然缩短。这一全球商业公司首次实现的百秒级突破,不仅验证了高温超导路线的工程可行性,更让核聚变从“实验室奇观”跃入“商业化倒计时”。政策护航、资本狂涌、技术破壁三重共振下,超导材料、特种金属、电源设备等细分赛道集体走强,一场颠覆传统能源格局的产业革命已然启幕。 这场里程碑式突破的含金量,远超数字本身。作为全球首台商业研发的全高温超导托卡马克,“洪荒70”仅用半年就完成从首次等离子体放电到120秒长脉冲的跨越,背后是多项关键技术的集中破壁:自主研发的高温超导磁体实现9K极低温稳定运行,中心磁场强度突破1T;AI实时诊断系统精准把控等离子体位形,解决了长脉冲运行中的壁相互作用难题;高功率射频波电流驱动系统完成2万秒连续测试,为持续供能提供核心支撑 。更关键的是,其采用的模块化设计大幅降低后续放大成本,与依赖巨型装置的传统路线相比,商业化落地效率提升3倍以上,彻底打破“核聚变永远差30年”的行业魔咒。 技术突破的背后,是政策与资本的双重加持。《中华人民共和国原子能法》将于2026年1月15日正式施行,明确将受控热核聚变纳入鼓励支持范畴,建立分级分类监管框架,为产业发展划定制度红线 。而在“十五五”规划中,核聚变已被列为前瞻性未来产业,安徽、上海、四川等地形成产业集群:合肥集聚近60家产业链企业,上海成立150亿元规模的中国聚变能源有限公司,四川聚焦磁约束与惯性约束双线突破。资本层面更是热度空前,过去五年全球聚变行业投资从19亿美元飙升至97亿美元,2024年新增投资就达26亿美元,国际能源署预测2030年全球市场规模将逼近5000亿美元 。 万亿级市场红利下,产业链已形成清晰的受益梯队。上游超导材料是核心壁垒,西部超导作为ITER项目NbTi超导线材独家供应商,市占率超80%,其产品成本较进口低40%,将直接受益于装置规模化需求;安泰科技的全钨偏滤器通过国际认证,国内市占率超70%,完美匹配核聚变1亿℃高温环境的材料需求。中游核心部件领域,国光电气的偏滤器与真空设备订单增长35%,合锻智能承接BEST项目真空室制造,单项目中标金额超1.2亿元;电源设备赛道中,荣信汇科中标ITER边缘局域模电源系统,上海电气深度参与国内所有主流聚变装置建设,形成技术垄断优势。下游工程化领域,中国核电作为唯一覆盖传统核电与核聚变的央企平台,牵头增资10亿元布局CFETR项目,兰石重装的焊接式热交换器实现国产化突破,填补氦冷包层核心部件空白。 当前行业已进入“实验堆建设+订单爆发”的关键窗口期。全球最大核聚变项目ITER进入设备安装高峰期,中国承担的1600吨磁体馈线系统将带动相关企业营收增长30%以上;国内BEST项目2025年招标金额超20亿元,2026-2027年国内核聚变项目总投资预计达419亿元,招标高峰即将到来。更值得关注的是,商业化时间表持续前移:美国Helion Energy计划2028年示范发电,CFS瞄准2030年代初建成商用堆,中国则明确2035年前突破Q值≥10的商业化核心指标。随着AI控制、高温超导等技术的持续迭代,这一时间表仍有提前可能。 但狂欢之下,风险与机遇并存。技术上,Q值突破、长脉冲稳定运行、材料耐辐照性等核心难题仍需攻克,目前全球最高Q值仅1.89,距离商业化要求的10仍有差距;成本端,单台聚变装置造价超百亿元,规模化降本尚需时间;竞争格局上,海外企业同样动作频频,TAE通过合并登陆资本市场,CFS加速核心组件组装,中外技术路线竞争日趋激烈。对投资者而言,需警惕短期主题炒作,聚焦具备实锤订单、技术壁垒的核心标的,避开纯概念跟风者。 从长远来看,“洪荒70”的突破不仅是能源领域的革命,更将重塑全球产业格局。核聚变的零碳、安全、资源无限等特性,将彻底改变能源依赖进口的地缘政治格局;其衍生的超高温材料、精密制造、AI控制等技术,将反哺半导体、航天等高端制造领域。随着2027年BEST项目建成、2030年代商业堆落地,人类将逐步告别化石能源依赖,进入“取之不尽、用之不竭”的清洁能源时代。 这场由120秒长脉冲开启的能源革命,已不是遥远的科幻叙事。政策打底、技术破冰、资本助推,核聚变商业化正以超预期的速度逼近。对产业而言,这是弯道超车的历史机遇;对投资者而言,这是穿越周期的核心赛道。在这场终极能源的竞逐中,那些手握核心技术、绑定头部项目的企业,终将成为改写世界能源格局的真正赢家。 责编:杨强程 排版:刘晓宇 校对:冉海青