声明:本文为转载内容,读者可通过原文链接获得更多信息。如作者对转载形式有任何异议,请联系我们,我们将按照作者要求进行修改。转载仅用于信息分享,不构成任何投资建议,不代表吴说观点与立场。

引言——监管的网,正在全球织就

2026年1月16日,国家税务总局的一则提醒在金融圈、加密圈都引起了不小的震动:税务部门正式要求内地居民个人对2022年至2024年(近三年)的境外所得开展自查补税。(详见新华社的文章:《对近三年境外所得开展自查!国家税务总局提醒》)

这一动作并非孤立的行政指令,而是在中国内地在深度参与“CRS(共同申报准则)全球税务信息交换”后,内地税务监管部门对内地个人全球所得监管能力的集中释放。

对于长期处于监管“灰色地带”的内地虚拟货币投资者而言,这不仅是一个信号,更是一个迫在眉睫的合规命题:当境外收入被倒查,那数以万计存放在境外交易所(如币安、欧易等)或去中心化钱包里的数字资产,是否也会被纳入税务部门的视野?

政策解码:为何是“倒查三年”?

根据我国《税收征管法》,纳税人因计算错误等原因少缴税款,税务机关在三年内可以追征;对数额巨大的,追征期可延长至五年。而对于偷税(如故意隐瞒收入、申报不实),则是无限期追征。

此次“自查三年”的背景,主要基于以下三个底层逻辑:

(一)CRS信息交换进入“结果应用期”

中国自2018年开始实施CRS,经过几年的磨合,国家税务总局已从全球100多个国家/地区获得了海量的中国税收居民境外金融账户信息。现在的自查,将会是数据对比后的定向“清算”。

(二)新个税法的“反避税”条款

2019年实施的新《个人所得税法》引入了反避税规则,赋予了税务机关对个人在避税地设立公司或进行不具有合理商业目的安排时,实施纳税调整的权力。

(三)财政增收与税收公平

在数字化支付、资产透明化的大趋势下,高净值人群的境外所得(劳务、分红、财产转让)成了征管的重点。

虚拟货币征税的“灰色”与“实质”

长期以来,内地投资者普遍存在一个认知误区:“国家禁止虚拟货币交易,所以我的炒币收益是不被法律认可的,不被认可的收益不用缴税。”

这种想法极其危险。

(一)税收征管的“独立性”原则

在税法逻辑中,收入的“合法性”与“应税性”是分离的。即使虚拟货币交易在内地受到严格限制(如“9.24”通知禁止虚拟货币相关的业务活动),但根据《个人所得税法》,只要产生了“财产转让所得”或“偶然所得”,纳税义务即产生。税务机关对违禁活动的收益同样具有征收权,这在法律上被称为“违法所得的课税”(当然这个课题在目前无论是理论还是实务中都有巨大的争议,但是现实中确实有内地居民在炒币获利后被要求补税的案子,详见:《中国虚拟货币交易要纳税了吗?》)。

(二)“财产转让所得”的定性

尽管目前尚无专门针对虚拟货币的全国性税收单行法规,但早在2008年,国家税务总局在《关于个人通过网络买卖虚拟货币取得收入征收个人所得税问题的批复》中就明确:个人转让虚拟货币取得的收入,应按照“财产转让所得”缴纳20%的个人所得税。虽然该文件最初针对的是“网游虚拟货币”,但在司法实践中,比特币等加密资产作为“虚拟财产”的属性已被法院广泛认可,参照该条款对虚拟货币交易征税是否能够直接适用,我在去年持否定观点,但是随着国内司法机关、监管部门对虚拟货币认知的不断加深,我今年的观点可能稍有改变,即未来税务机关可能会直接以前述的“批复”,作为对虚拟货币交易征税的依据之一。

CRS与虚拟货币:监管的“盲区”在消失

部分投资者可能最关心的问题是:税务局是怎么知道我有币的?

(一)传统CRS的局限

传统的CRS1.0版本主要针对存款账户、托管账户、保险合同等金融资产。由于虚拟货币交易所(尤其是非中心化交易所)和冷钱包在初期并未被纳入申报主体,这确实曾是监管的“盲区”。

(二)监管工具的迭代:CARF

为了堵住这个漏洞,OECD(经济合作与发展组织,OrganisationforEconomicCo-operationandDevelopment)已推出了加密资产申报框架(CARF)。包括英国、新加坡、开曼、BVI等在内的多个中国离岸资产聚集地,都在推进将加密资产交易信息纳入自动交换范围。

(三)法币出金的“显痕性”

这是目前最直接的风险点。一些加密投资者在进行虚拟货币交易后,最终需要通过境外银行账户“出金”为法币。当一笔数额可观的资金(如卖币所得的USD、HKD)进入你在香港或其他离岸地区的银行账户时:

首先,CRS系统会捕捉到该账户的余额变动和利息;

其次,银行的风控系统会对大额不明来源结余产生警报,要求提供资金来源证明(SoF);

最后,信息交换回国内。假如税务局看到你在境外银行有巨额资产,但国内申报收入为零,这就是“倒查”的导火索。

重点分析:什么样的人会被“重点关照”?

在这一波“倒查三年”的浪潮中,以下三类加密货币相关群体风险最高:

一是,“大户”与机构。拥有数额庞大的USDT或主流币,通过境外交易所提现至海外个人账户,且长期未在国内申报境外资产的人。

二是,通过境外空壳公司持币者。很多高净值人群通过BVI或开曼公司持有加密资产。根据CRS规则,这类“消极非金融机构”会被直接穿透到背后的实际控制人(中国税收居民),信息将直接传回国内。

三是,矿工与项目方。早期通过挖矿或参与ICO/Airdrop获得高额原始积累,且在2022-2024年间有明显减持套现行为的,很容易引起监管关注。

对策与建议:如何实现税务合规?

在“自查”阶段,纳税人仍有主动权。刘律师有以下几个简单建议:

(一)全面梳理境外流水

检查2022-2024年间,所有境外银行账户的资金进出。重点关注那些与交易所相关的转账记录。

(二)区分本金与收益

准备好详细的交易对账单,明确哪些是你的原始投资,哪些是真正的利润。

(三)主动合规优于被动稽查

在自查阶段主动补税,通常可以减免罚款。一旦转入“稽查”程序,不仅面临40%-3倍的罚款,还可能产生每天万分之五的滞纳金。

(四)关注“避税”到“节税”的转变

咨询专业的跨境税务、Web3律师,利用“境外税额抵免”等合法政策(如你在境外已就该所得缴过税,可在国内抵扣),而非单纯通过隐瞒来逃避。

结语

“境外收入倒查三年”是中国税务管理从“境内审计”向“全球审计”跨越的重要标志。对于内地虚拟货币交易者而言,加密货币不再是税收法外之地。

随着数据交换技术的成熟,未来的监管只会更加透明。依法纳税不仅是义务,在如今的金融环境下,更是保护个人财富合法性、避免法律追责的唯一路径。

基于我国《个人所得税法》、CRS(共同申报准则)以及近期国家税务总局关于“境外所得自查”的要求,我们团队整理出以下《境外资产税务自查清单》。您可以对照以下五个维度进行逐项核对,评估自己是否存在漏报或合规风险。

境外资产税务自查清单(2022-2024年度)

一、境外银行账户与存款(最直接的CRS交换项)

(一)账户持有情况:是否在香港、新加坡、美国或其他国家/地区持有个人名下的银行账户?

(二)利息与余额:2022-2024年间,账户内的存款利息、结构性存款收益是否累计超过申报门槛?

(三)大额流水勾稽:账户中是否有超过5万美元(或等值外币)的大额进账,且无法对应国内已完税的工资或分红?

二、虚拟货币(加密资产)专项自查

(一)出金渠道:是否通过境外银行账户接收过来自交易所(如Binance,OKX,Coinbase)的法币提现?

(二)OTC交易:是否在境外与个人或机构进行过大额法币对虚拟货币的场外交易(OTC),导致银行账户余额突增?

(三)链上资产价值:虽未出金,但通过境外实体(如BVI公司)持有的加密资产,其账户信息是否可能因所在国实施CARF(加密资产申报框架)而被交换回国?

(四)成本核算:是否留存了从法币买入到最终卖出的完整链路截图、交易流水,以备税务机关要求核定收益?

三、境外金融投资收益

(一)证券交易:是否通过美股、港股券商(如富途、老虎、嘉信等)进行股票、期权交易?

注:资本利得(低买高卖的差价)在某些地区不征税,但作为中国税收居民,这属于“财产转让所得”,需在国内缴纳20%个税。

(二)股息红利:境外股票发放的红利是否已扣除境外预提税?是否在境内进行了差额补缴?

(三)保险产品:是否购买过具有现金价值的境外大额寿险或分红型保险?(这类产品属于CRS重点交换类别)。

四、境外公司与离岸结构

(一)受控外国企业(CFC):是否在避税地(开曼、BVI等)设立了持股公司?

(二)利润分配:该公司产生的利润如果不分配回国,是否具有“合理的商业目的”?(新个税法反避税条款重点审查项)。

(三)信息备案:是否根据要求向境内主管税务机关报送过《个人出资境外公司情况报告表》?

五、境外不动产与劳务所得

(一)房产租金:在境外持有的房产,其出租收益是否已申报?

(二)房产转让:近三年内是否卖出过境外房产?差价部分是否已纳税?

(三)境外稿酬/咨询费:是否为境外公司提供过远程咨询、设计、技术支持并获取报酬?

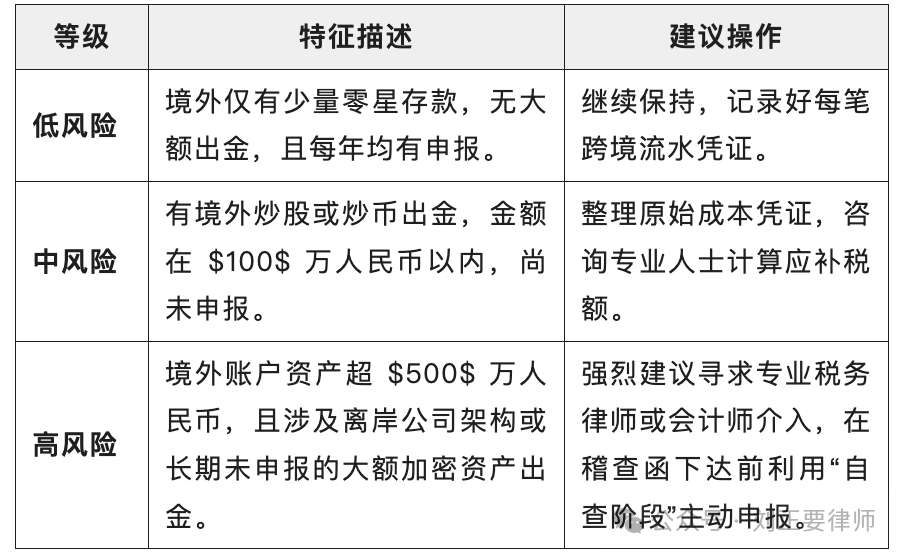

自查后的风险等级评估