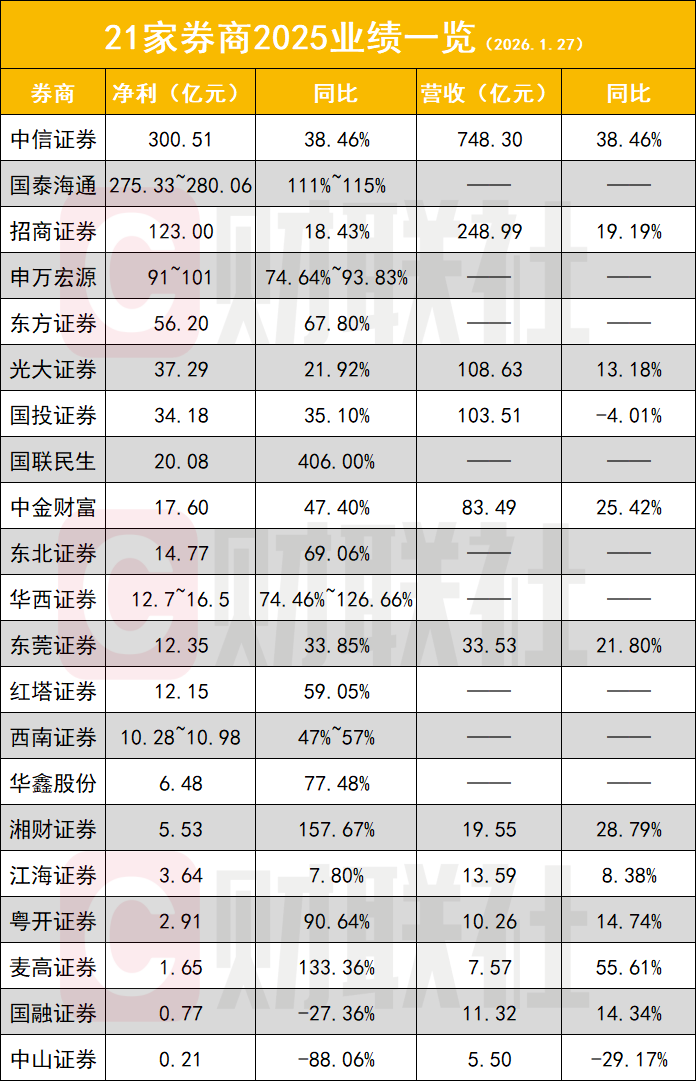

财联社1月27日讯(记者高艳云)截至1月27日,已有21家券商披露2025年业绩预告或快报,净利合计约1048.24亿元,同比增58.14%。业绩增长成为行业主旋律,逾九成券商净利润实现正增长,其中5家增速翻倍,7家增幅在五成至一倍之间。

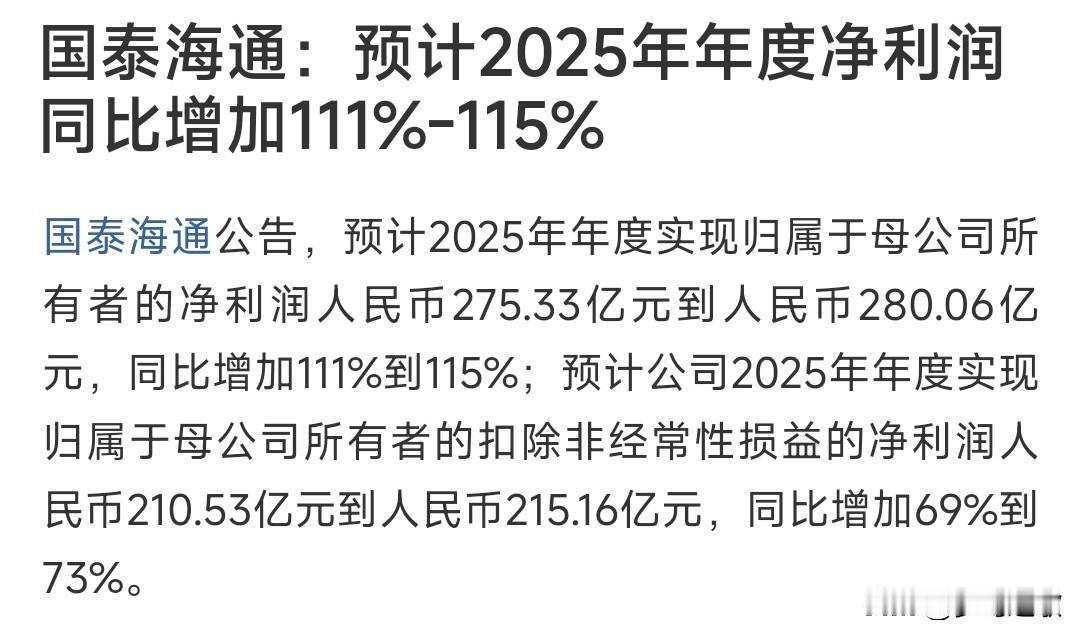

2家2万亿券商掰手腕,已初见分晓。国泰海通2025年归母净利润达275.33亿元至280.06亿元,同比增速高达111%至115%。大块头高增长率的一个重要原因在于,同比去年的业绩中不包含海通。对于这份成绩单,国泰海通称,公司完成整合后,已初步实现“1+1>2”的协同效应。中信证券2025年300.51亿净利润约比国泰海通高出7.3%~8.9%。

国泰海通:初步实现“1+1>2”效果

随着整合工作加速落地,合并后的首个完整财年业绩出炉,国泰海通向行业龙头地位发起冲击。

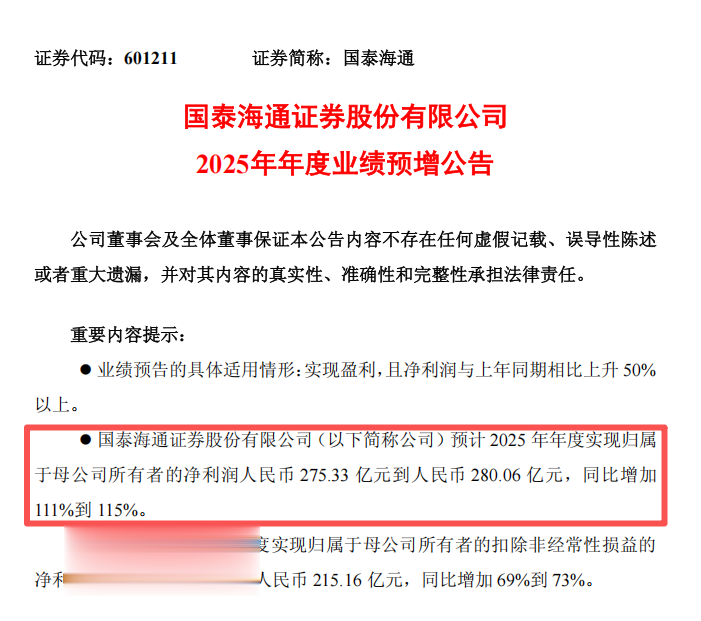

1月27日,国泰海通公告称,预计2025年归属上市公司股东的净利润为275.33亿元至280.06亿元,同比增加111%至115%。

以业绩上限计算,国泰海通275.33亿元至280.06亿元净利润规模,与中信证券300.51亿元的归母净利润仅相差8.9%~7.3%。

有分析人士指出,当前国泰海通在净资产、两融规模、客户数、股基交易量等指标上均位列行业第一,领先于中信证券;而中信证券则在投行、资管、投资、国际业务、衍生品等板块保持优势。

资产规模方面,两家头部券商均已突破2万亿大关,截至2025年三季度末,中信证券总资产2.03万亿元,国泰海通总资产2.009万亿元;股东权益方面,国泰海通以3389.17亿元略胜中信证券的3207.92亿元。

投行业务的比拼中,二者呈现出“规模与数量互补”的特征。2025年中信证券IPO保荐承销金额达246.54亿元,高于国泰海通的195.35亿元;但在保荐上市家数上,国泰海通以19家领先中信证券的17家。

据国泰海通官方微信公号介绍,2025年是国泰海通完成合并重组交易、立足新起点迈向新征程的开局之年。公司全年服务36家科创类企业股权融资435亿元,新增投资硬科技规模62亿元,累计构建近700亿元科创主题基金矩阵;服务零售客户近4000万户、APP平均月活数超1500万户,均位居行业第一;旗下富国基金、海富通基金合计养老金业务管理规模超8000亿元。

国泰海通表示,报告期内,公司全面提升经营管理水平,稳中求进、主动作为,平稳高效完成合并交易,有序推动整合融合,充分发挥合并后的品牌优势、规模效应和互补效应,优化升级零售、机构、企业三大客户服务体系,以提升综合能力实现客户经营“增量扩面、提质增效”,资产规模及经营业绩创历史新高,财富管理、机构与交易等业务收入同比显著增长,初步实现“1+1>2”的效果。

行业业绩普涨成常态,头部与中小券商各展锋芒

目前已披露业绩的21家券商中,19家实现净利润同比正增长,增长占比达90.48%,行业整体迎来业绩高增期。其中5家券商净利润增速翻倍,分别为国联民生(406%)、湘财证券(157.67%)、麦高证券(133.36%)、国泰海通(111%至115%)、华西证券(74.46%至126.66%)。

7家券商净利润增幅在五成至一倍区间,具体为申万宏源(74.64%~93.83%)、东方证券(67.8%)、东北证券(69.06%)、红塔证券(59.05%)、西南证券(47%~57%)、华鑫股份(77.48%)、粤开证券(90.64%)。

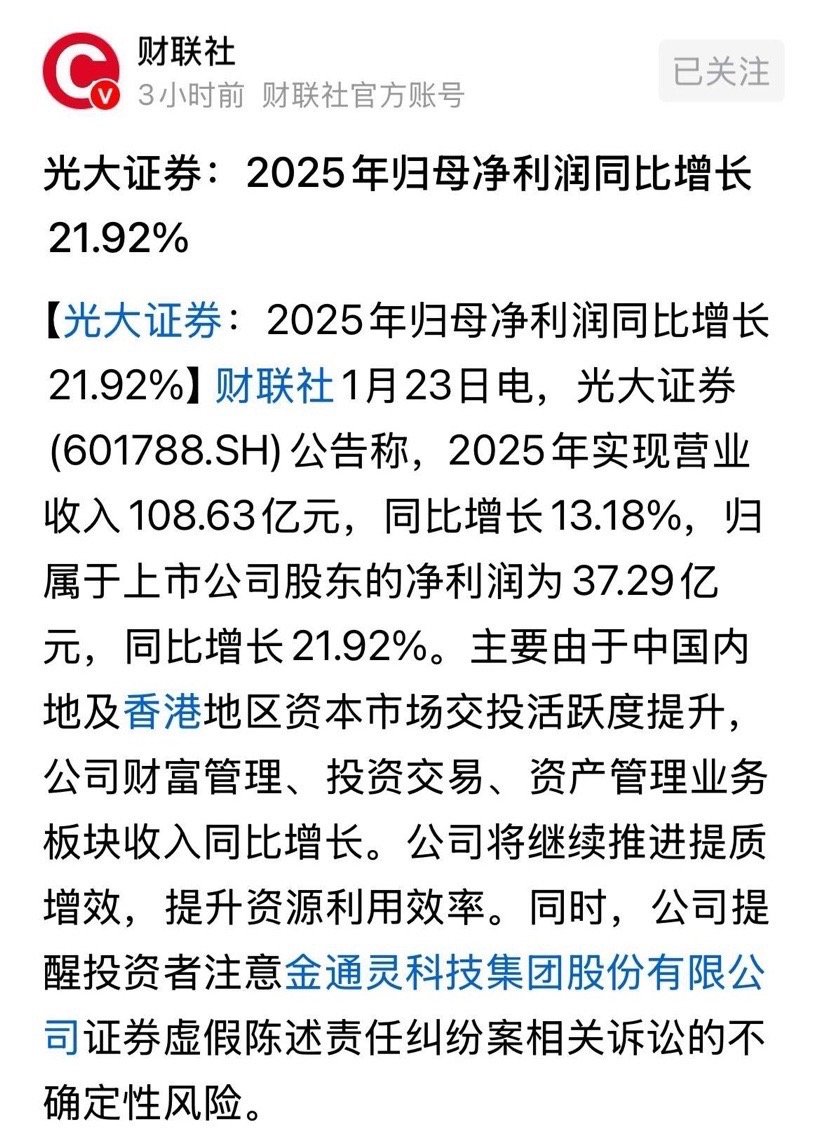

头部券商中,中信证券同样保持稳健增长,2025年归母净利润同比增长38.46%;中金公司旗下承载财富业务的中金财富表现亮眼,净利润同比增幅达47.4%。中小券商则展现出极强的业绩弹性,湘财证券、麦高证券净利润同比增速分别达157.67%、133.36%,成为行业业绩增长的亮点。

对于业绩高增的原因,券商行业普遍认为,2025年资本市场持续向好,经纪、投资业务显著高增,成为业绩增长的核心驱动力;头部券商则额外受益于投行业务的复苏,业绩增长更具支撑。

申万宏源表示,2025年,公司在投资交易、财富管理、投资银行等核心领域展现出良好的发展韧性,各项业务收入同比实现较快增长。

东方证券称,公司财富及资产管理、投行及另类投资、机构及销售交易、国际化等业务收入同比增长。

红塔证券指出,2025年度,公司深入推进差异化、特色化建设,进一步提升资产配置的科学性和有效性,持续推进自营投资业务的非方向化转型,资产负债结构和内容不断优化、资产质量继续提升,重资本业务收入整体同比增长。公司投资银行、财富管理等轻资本业务明显增长,从而实现公司业绩同比大幅增加。

卖方:无需担忧增长断层

对于证券行业2025年的业绩表现及2026年的发展前景,卖方研究均持乐观态度。

方正证券金融首席分析师许旖珊发表研报称,预计券商板块(43家上市券商小计)2025年主营收入同比增34%,归母净利润同比增49%。分业务看,预计2025年经纪、投资业务为券商业绩增长主要驱动,2025年经纪、投行、资管、净利息、净投资收入分别同比增45%、14%、3%、41%、35%。

国泰海通非银首席分析师刘欣琦认为,交投活跃推动市场成交额及两融余额高增,驱动零售业务高增,叠加自营业务修复,是券商业绩增长的主要支撑。

中信建投非银及金融科技首席分析师赵然在研报中指出,2026年政策利好驱动业绩持续增长,板块有望重新定价。当前“服务新质生产力+中长期资金入市+券商国际化机遇”三大核心利好逻辑尚未被市场充分定价,其驱动的投行、资管、国际业务等新动能,有望在2026年后逐步兑现至行业基本面,为中长期业绩弹性与韧性提供坚实支撑,无需担忧增长断层。

长江证券在对2026年展望中提到,随着市场交投及权益自营基数走高,传统经纪及自营

收入弹性减弱背景下,投行承销收入及跟投收益有望成为券商业绩的重要边际增量。