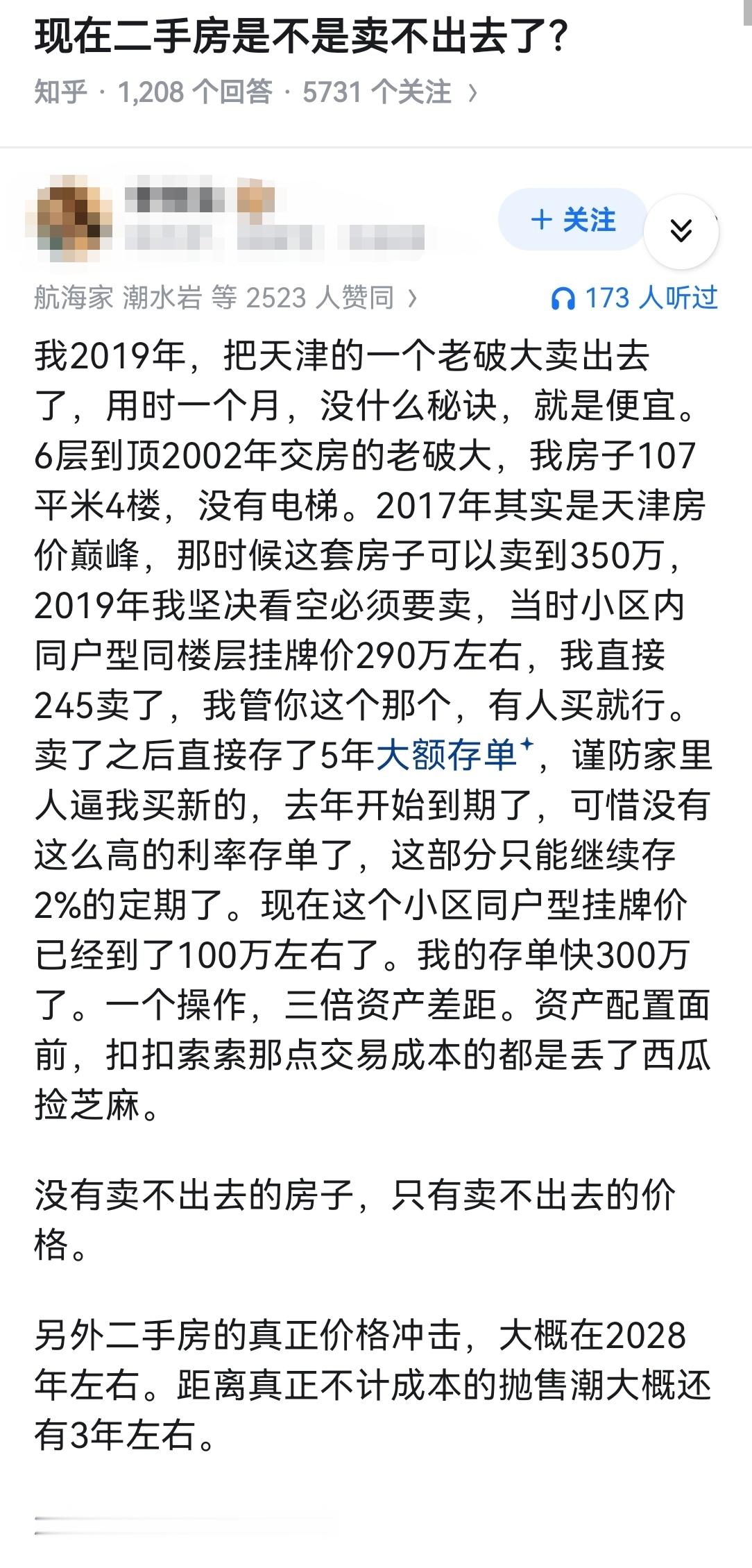

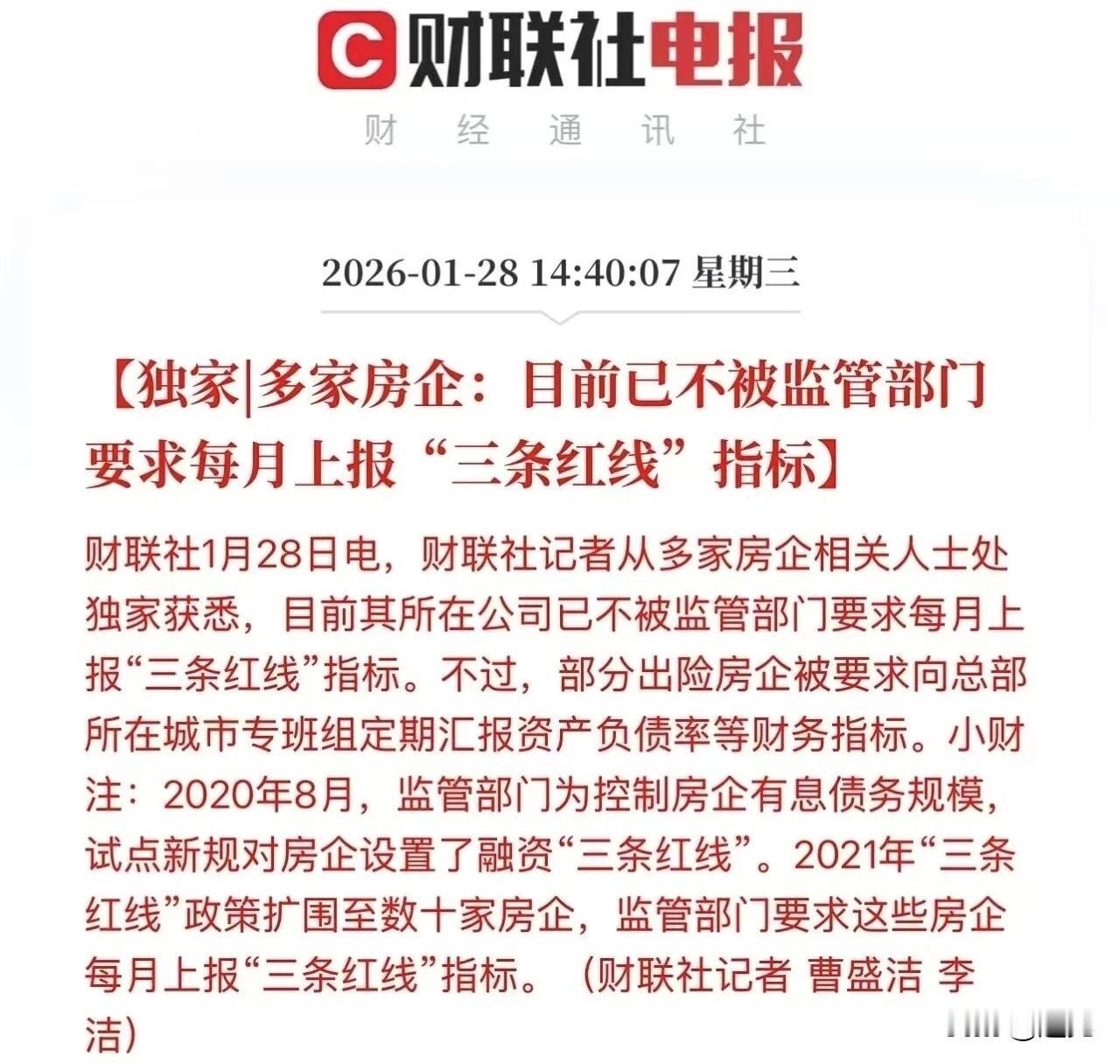

家人们,2026年楼市第一颗“炸弹”引爆!多家房企证实,监管部门已经不再要求每月上报“三道红线”数据,就连曾经的重点监测房企也不用定期报备了!这是不是意味着房地产监管全面松绑?高杠杆拿地的时代要回归了?准备买房的普通人该抓紧上车,还是继续观望?今天一次性说透背后的真相! 先搞懂“三道红线”到底是什么,它的退出又意味着什么!2020年8月,央行和住建部联手出台这个“房企紧箍咒”,核心就是三条硬指标:剔除预收款后的资产负债率不超70%、净负债率不超100%、现金短债比不低于1倍。按触线情况分“红橙黄绿”四档,红档房企直接被限制融资,当时这政策一下掐住了高杠杆房企的命门,倒逼全行业降负债。 这五年里,行业变化有多明显?碧桂园2020年中期还有81%的资产负债率,到2022年底就降到了69.4%,提前闯进“绿档”;截至2025年底,21家出险房企完成债务重组,累计化解1.2万亿元债务,行业整体负债水平终于回归健康区间。简单说,“三道红线”当初的使命——防范房企盲目扩张、化解金融风险,已经基本完成了。 但关键转折点来了:不强制上报≠监管放松!这绝对是最容易被误解的地方!首先,监管只是从“每月全员上报”改成了“差异化精准监管”:优质房企不用再走繁琐的汇报流程,而出险房企还得向地方专班定期汇报资产负债率、保交楼进展,监管资源反而更集中在风险点上。其次,“三道红线”的核心指标并没作废,房企年报里还得公开披露,金融机构贷款审批时照样会参考,只是不再作为日常高频监测的工具。 更重要的是,融资环境确实在回暖,但不是谁都能受益!2025年1-11月,房地产行业债券融资总额达5502.8亿元,同比增长10.5%,但这些资金大多流向了财务稳健的优质房企和保交楼项目。监管还明确了,符合条件的白名单项目贷款能展期5年,目的就是让房企把钱用在刀刃上,而不是再去疯狂拿地扩张。 这对普通人买房到底有啥影响?记住3个关键信号,别踩坑!第一,买房优先选“绿档”房企,尤其是央企、国企和财务稳健的民企,资金链安全才有保交楼的底气,远离那些还在出险名单里的开发商;第二,房价不会因为这个政策就暴涨,“房住不炒”的总基调没改,监管只是让行业平稳过渡,不是鼓励投机;第三,刚需买房可以多看保交楼项目,现在政策支持力度大,部分城市还有配套补贴,性价比更高。 其实这次监管调整,本质是房地产行业从“高速扩张”转向“高质量发展”的标志。过去靠高杠杆、高周转赚快钱的模式已经彻底过时,现在房企拼的是产品力、运营能力和财务稳健性。对普通人来说,这反而是好事——行业风险越来越小,买房踩雷的概率也在降低,市场会越来越规范。 从“三道红线”的出台到优化,我们能看到房地产行业正在经历一场深度转型。它的退出不是终点,而是更精细化监管的开始,核心始终是“保交楼、稳民生、防风险”。对房企来说,这是卸下不必要的行政负担,专注做好产品;对买房人来说,这是市场更稳健的信号,但选择时依然要擦亮眼睛。 你觉得“三道红线”退出后,楼市会回暖吗?准备今年买房吗?评论区聊聊你的看法,也别忘了点赞收藏,后续持续更新楼市政策解读,帮你避开买房坑!最后祝愿大家都能买到安心房,住上舒心家!?

用户72xxx94

不报表,不等于取消三条红线,随便贷款,可能吗?