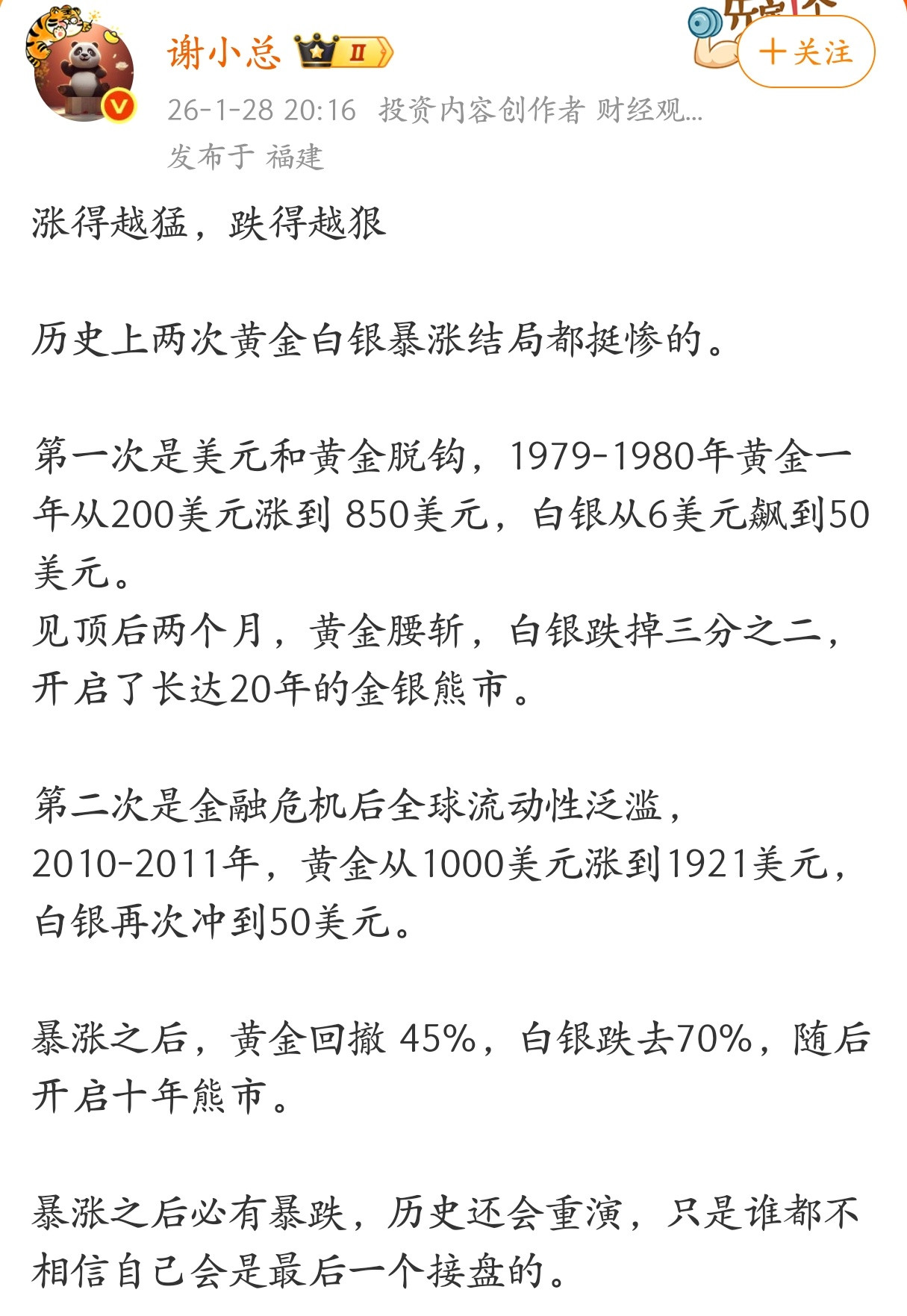

一位经济学教授曾说,现在最能保值的已不是房子,房子早不是增值神器,黄金也不行,价格已经被炒高了,能源更是普通家庭碰不到边,真正能扛住风险的其实是现金。 这种说法,听起来和大多数人的直觉完全相反。毕竟银行利率这么低,钱放银行还不如买点什么划算,怎么看都像是存钱在贬值。 但仔细想想,现在金融机构不断降低利率,其实是希望刺激消费,让大家把手里的钱都流入市场,无论是购物还是投资,唯一目的就是让经济更有活力。 这个时候,整个社会的商业系统其实都在精确分级地盯着你那点存款,普通人刚凑到几千块,购物软件和短视频平台就开始推送各种新款手机,强调不换手机就跟不上时代。 要是积蓄变成几十万,针对你的就成了汽车广告,鼓吹买车能给生活带来品质跨越,还贴心地把金融分期方案塞到你跟前。 真要是存到上百万,理财项目广告就扑面而来,专家一本正经说得天花乱坠,许诺风险极低,高回报几乎稳拿,其实,这些手段就是想把你的钱换成各种消费和投资产品,让流动的钱变成别人的利润。 但现实中,如果能顶住诱惑,坚持手握现金,反倒能在某些阶段尝到别人拿不到的甜头,市场商品供大于求,商家要回本只能打折降价,这时候,手里的钱虽然看似利息变少,但因物价走低,实打实的购买力却提升。 像以前十块钱能买一颗苹果,现在也许可以买到两颗,钱没有变多,但花出去能买的东西却变多,这其实就是手握现金在经济低谷中的好处。 更值得留意的是,谁都不知道什么时候会有大危机,上世纪九十年代亚洲金融风暴爆发那几年,许多在房产和股票上一掷千金的老板,资金链一下断掉,资产都锁死,根本卖不出去。 但那些当时持有现金的人,不但安然无恙,还趁势用最低的价格把优质资产收入囊中,实现财富的飞跃,现金的灵活性,就在这里被展现得淋漓尽致。 和以往相比,现在不少人会被各种政策和广告影响,认为利率这么低要赶紧消费投资,否则就是亏,这时候,实际上最理智的操作反而是保持冷静,把钱稳稳兜住,没有专业投资经验,又盲目借贷,轻易把钱投入高风险领域,最后往往是亏的那一个。 现金不是看着亏本,而是给自己留了回旋空间,突发失业、家里人生病时,住宅和分期商品都变现慢,这时候真正救急的还得是直接可用的钱。 房产和信用卡看起来很体面,可真遇到急事,掉头出的速度远比不上银行里的余额,各种分期免息和信用卡积分,其实背后都有手续费和未来支出的隐性成本,看起来赚了小便宜,其实容易掉进消费陷阱。 时间一长,才发现持有现金的意义不光是稳健,更在于留住机会,只有手里有可支配的现金,等到市场发生大变化时,才能牢牢抓住真正的好资产。 如果急着投入、到处消费,最后不仅钱没了,还背了债,从历史到现在,普通人抵御风险、穿过经济波动周期,最靠谱的还是守住手里的资金,关键时刻再出手。 说到底,能管住手不乱花,看懂消费和投资的真正规律,手里这点现金就会变得比什么资产都更加重要。 对于普通家庭来说,你觉得得留多少现金才能有底?欢迎在评论区交流。